La stagione dei dichiarativi 2022 potrebbe registrare una clamorosa inversione di tendenza riguardo al Modello 730, in quanto potrebbe essere meno appetibile per i contribuenti: il sostituto di imposta potrebbe non essere in grado di assicurarne il completo rimborso in busta paga.

Mentre le aziende e i loro consulenti intraprendono l’affannoso percorso degli adempimenti comunicativi che aprono la stagione delle scadenze tributarie dell’anno 2022, richiesti per il riversamento nei database dell’agenzia delle entrate degli elementi utili a predisporre le “precompilate”, si materializza il presagio che il ricorso all’utilizzo del modello 730 (precompilato dall’Agenzia delle Entrate o trasmesso avvalendosi dei soggetti abilitati) potrebbe in realtà registrare una clamorosa inversione di tendenza a favore della scelta del modello dichiarativo “tradizionale” (modello Redditi Persone Fisiche).

Mentre le aziende e i loro consulenti intraprendono l’affannoso percorso degli adempimenti comunicativi che aprono la stagione delle scadenze tributarie dell’anno 2022, richiesti per il riversamento nei database dell’agenzia delle entrate degli elementi utili a predisporre le “precompilate”, si materializza il presagio che il ricorso all’utilizzo del modello 730 (precompilato dall’Agenzia delle Entrate o trasmesso avvalendosi dei soggetti abilitati) potrebbe in realtà registrare una clamorosa inversione di tendenza a favore della scelta del modello dichiarativo “tradizionale” (modello Redditi Persone Fisiche).

Per quale motivo il Modello 730 2022 quest’anno potrebbe perdere gran parte del proprio (sex) appeal?

La ben nota convenienza all’utilizzo del modello 730, qualora ricorrano i requisiti per potersene avvalere, è riportata nelle stesse istruzioni ministeriali: l’indiscutibile vantaggio è quello di vedersi riconoscere rapidamente l’eventuale rimborso di una dichiarazione “a credito” (usualmente entro il mese di agosto) e direttamente in busta paga (ovvero congiuntamente l’accredito della rata della pensione).

Quest’anno tuttavia il sostituto di imposta potrebbe non essere in grado di assicurarne il completo rimborso in busta paga.

Le novità IRPEF 2022 ed i riflessi in busta paga

Con gli effetti della “miniriforma” dell’IRPEF, attuata con decorrenza 2022, si sono già dovuti cimentare i professionisti dediti alla materia del lavoro in sede di elaborazione dei cedolini paga relativi al mese di gennaio.

La revisione dell’IRPEF, come noto, ha determinato una:

-

rimodulazione degli scaglioni IRPEF;

-

riduzione della percentuale di imposta media e abolizione della percentuale di imposta più elevata;

-

revisione della misura delle detrazioni per lavoro dipendente;

-

abrogazione della detrazione aggiuntiva (di cui all’art. 2 del D.L. 3/2020);

-

modifica del trattamento integrativo (ora riservato a redditi più bassi e a taluni soggetti incapienti).

Gli effetti pratici di tale riforma si riflettono sul prelievo fiscale in busta paga decisamente ridotto rispetto all’anno 2021. Tuttavia, conseguentemente, il “monte ritenute” su quale il sostituto di imposta attinge per sostenere la liquidazione dei rimborsi derivanti dall’assistenza fiscale risulta inevitabilmente ridimensionato.

Tale effetto emerge nella sua dimensione massima in relazione ai contribuenti non interessati dalla misura dell’assegno unico e universale che assorbirà, a partire dal prossimo 1° marzo, oltre ad altre agevolazioni preesistenti, il beneficio delle detrazioni fiscali per figli a carico.

Come il sostituto opera i rimborsi dei crediti IRPEF da modello 730

Il sostituto di imposta è tenuto a provvedere al rimborso del credito derivante dal mod. 730, nella prima busta paga utile successiva alla ricezione dei risultati di liquidazione (mod. 730-4) e pertanto, usualmente, a partire dal mese di luglio (o dal mese di agosto in caso di pensioni), recuperando gli importi liquidati nel limite dell’ammontare delle ritenute fiscali effettuate nel medesimo periodo.

In caso di incapienza (qualora non abbia possibilità di attingere dalle ritenute effettuate anche ad altro titolo e ad altri soggetti sostituiti), non potendo provvedere al rimborso in unica soluzione, corrisponde il residuo nei periodi retributivi immediatamente successivi fino ad esaurimento del credito.

Qualora impossibilitato ad effettuare il conguaglio dell’intero importo entro il mese di dicembre, è tenuto a certificare nel modello C.U. l’ammontare residuo non rimborsato che costituirà eccedenza da riprendere nella successiva dichiarazione dei redditi del contribuente.

MEF – Art. 19, comma 3, Decreto 31 maggio 1999, n. 164

Le somme risultanti a credito sono rimborsate mediante una corrispondente riduzione delle ritenute dovute dal dichiarante sulla prima retribuzione utile e comunque sulla retribuzione di competenza del mese successivo a quello in cui il sostituto ha ricevuto il prospetto di liquidazione, ovvero utilizzando, se necessario, l’ammontare complessivo delle ritenute operate dal medesimo sostituto.

Nel caso che anche l’ammontare complessivo delle ritenute risulti insufficiente a consentire il rimborso delle somme risultanti a credito, il sostituto rimborsa gli importi residui operando sulle ritenute d’acconto dei mesi successivi dello stesso periodo d’imposta.

Lo scenario per l’anno 2022

Non appare azzardata la previsione che, anche per effetto del notevole ampliamento delle spese detraibili introdotte nell’anno di imposta 2021, con particolare riferimento ai “bonus edilizi”, e la contestuale stretta recentemente operata sulle possibilità di cessione dei relativi crediti, possa determinarsi un cospicuo incremento delle dichiarazioni con risultato a credito.

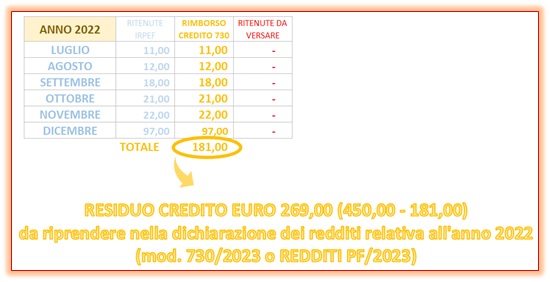

Esempio:

Ipotizzando un lavoratore dipendente con reddito medio mensile lordo pari ad Euro 1.400,00 e un credito da 730 pari ad Euro 450,00 da recuperare tramite sostituto di imposta, il confronto pratico tra le possibilità di recupero negli anni 2021 e 2022 è il seguente:

Quale alternativa al modello 730 2022?

Il rischio di non vedersi riconosciuto interamente l’importo spettante entro l’anno 2022 con la conseguenza di dover rimandare alla seconda metà dell’anno successivo l’eventuale possibilità di recupero dovrebbe orientare il contribuente alla scelta del modello dichiarativo che prevede il rimborso diretto da parte dell’Agenzia delle Entrate (modello Redditi Persone Fisiche).

Si rammenta, difatti, che il rimborso da parte dell’Agenzia di un credito derivante da modello 730 risulta possibile esclusivamente qualora il soggetto, alla data di presentazione della dichiarazione, risulti senza sostituto di imposta (non è possibile optare per il rimborso diretto in presenza di sostituto di imposta e quindi per i lavoratori dipendenti in costanza di rapporto di lavoro e i pensionati).

La presentazione del modello Redditi Persone Fisiche consentirà di ottenere il rimborso del credito fiscale, direttamente sul proprio c/c e in unica soluzione, con tempistiche non certe ma che solitamente risultano stimabili in circa sei mesi.

Un possibile rimedio del legislatore

La possibilità di estendere la liquidazione dei crediti da 730 all’Agenzia delle Entrate appare la via più facilmente percorribile per rimediare rapidamente alla situazione venutasi a creare.

In tal senso il legislatore era già intervenuto nell’anno 2020 con il “decreto rilancio”: Art. 159, D.L. 19 maggio 2020, n.34

Con riferimento al periodo d’imposta 2019, al fine di superare le difficoltà che si possono verificare nell’effettuazione delle operazioni di conguaglio da assistenza fiscale anche per l’insufficienza dell’ammontare complessivo delle ritenute operate dal sostituto d’imposta, i soggetti titolari dei redditi di lavoro dipendente e assimilati indicati all’articolo 34, comma 4, del decreto legislativo 9 luglio 1997, n. 241, possono adempiere agli obblighi di dichiarazione dei redditi con le modalità indicate all’articolo 51-bis del decreto-legge 21 giugno 2013, n. 69, convertito, con modificazioni, dalla legge 9 agosto 2013, n. 98, anche in presenza di un sostituto d’imposta tenuto a effettuare il conguaglio.

Stante la ratio che aveva suggerito l’introduzione di tale possibilità

“… al fine di superare le difficoltà che si possono verificare nell’effettuazione delle operazioni di conguaglio da assistenza fiscale anche per l’insufficienza dell’ammontare complessivo delle ritenute operate dal sostituto d’imposta”

è auspicabile che il medesimo principio possa ispirare l’adozione di analogo provvedimento in tempi brevi onde non pregiudicare l’attività dei CAF (che hanno già avviato le proprie campagne promozionali per l’offerta dei propri servizi ai contribuenti) e il diritto dei contribuenti a vedersi riconoscere nei tempi più brevi il surplus di imposta versato nel corso dell’anno precedente.

Vuoi approfondire? Ti suggeriamo di leggere:

Il 730 precompilato mette fretta agli amministratori di condominio

Le novità del Modello 730 2022

a cura di Massimiliano De Bonis

Giovedì 10 Febbraio 2022