In modo schematico vengono ricordati i requisiti per accedere all’esonero parziale dei contributi soggettivi con scadenza 2021 ed i controlli da effettuare per procedere in modo spedito alla presentazione on line dell’istanza alla Cassa Forense. La domanda di riduzione dei contributi va presentata entro il 31 ottobre

Cassa Forense: soggetti beneficiari

Iscritti a Cassa Forense in epoca antecedente il 01 gennaio 2021:

Iscritti a Cassa Forense in epoca antecedente il 01 gennaio 2021:

- NON titolari di pensione diretta della Cassa o di altro Ente per l’intero periodo oggetto di esonero (2021), eccetto la pensione d’invalidità;

- NON titolari di contratto di lavoro subordinato, per il periodo oggetto di esonero.

Requisiti d’accesso congiunti

Per accedere al beneficio occorre avere congiuntamente i seguenti requisiti:

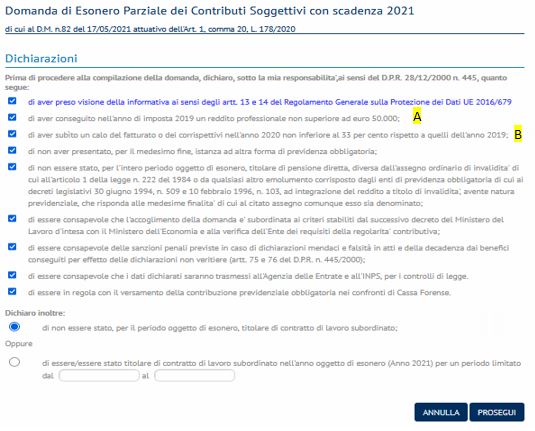

- aver percepito nel periodo d’imposta 2019 un reddito professionale IRPEF non superiore a 50.000 euro;

- aver subìto un calo del fatturato nell’anno 2020 non inferiore al 33% rispetto a quello dell’anno 2019;

- essere in regola con il versamento della contribuzione previdenziale obbligatoria.

I requisiti a) e b) NON si applicano agli iscritti che hanno avviato l’attività nel corso del 2020.

ImportantePer coloro i quali hanno scelto per l’autoliquidazione 2019 – Mod.5/2020, l’opzione di pagamento in due rate con scadenza 31 marzo 2021 e 31 marzo 2022, la posizione contributiva viene considerata regolare ai fini dell’esonero parziale; a renderlo noto è Cassa Forense nelle proprie FAQ (punto 12, pag. 4) reperibili al seguente indirizzo: https://www.cassaforense.it/media/9879/faq-esonero.pdf. Anche nel caso di opzione di scelta per l’iscrizione a ruolo dei contributi in autoliquidazione relativi all’anno 2019 Mod.5/2020, la posizione contributiva verrà considerata regolare, in quanto si tratta di contributi non ancora scaduti. In sede di compilazione dell’istanza di esonero on line, qualora da una prima verifica automatica eseguita dal sistema informatico, la posizione contributiva non risulti regolare, comparirà un messaggio di Alert nel quale l’utente potrà cliccare e dichiarare che intende regolarizzare la posizione contributiva con le modalità che saranno comunicate successivamente dalla Cassa, in tempo utile per eseguire il versamento entro il 31 ottobre 2021. Tale versamento dovrà riguardare tutti i contributi dovuti, ed eventuali sanzioni e interessi verranno accertati successivamente. |

Cassa Forense: oggetto dell’esonero parziale

L’esonero riguarda i contributi soggettivi con scadenza nel 2021 (Minimo soggettivo 2021 + autoliquidazione IRPEF relativa all’anno 2020 – mod.5/2021), entro il limite massimo di Euro 3.000 complessivi (salvo diverso importo stabilito nel successivo D.M.).

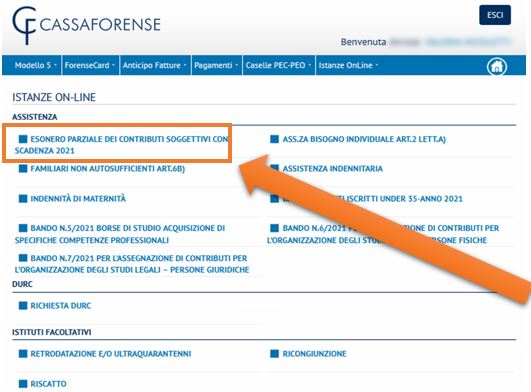

Modalità di presentazione della domanda di esonero parziale alla Cassa Forense

L’istanza va presentata unicamente on-line entro il 30 ottobre 2021, attraverso l’apposita istanza presente nella posizione personale di ciascun iscritto a Cassa Forense.

Come operare i controlli

Documenti occorrenti, Modello:

- Redditi Persone Fisiche 2020, periodo di imposta 2019;

- Redditi Persone Fisiche 2021, periodo di imposta 2020;

- Iva 2020, periodo di imposta 2019;

- Iva 2021 periodo di imposta 2020.

Per gli avvocati in regime forfettario o nel vecchio regime dei minimi (ex Art. 27, commi 1 e 2, D.L. 6 luglio 2011, n. 98), occorreranno unicamente i Modelli Redditi, mentre nell’ipotesi di partecipazione in studi associati occorreranno i Modelli Iva 2020 e 2021 anche di quest’ultimo.

A) REDDITO PROFESSIONALE dell’anno 2019 INFERIORE A 50.000.

Occorrerà verificare nel Modello Redditi Persone Fisiche 2020, anno d’imposta 2019 il rigo:

- RE25 (per gli avvocati in regime ordinario);

- LM6 (per gli avvocati nel vecchio regime dei minimi);

- LM34 (per gli avvocati in regime forfettario);

- RH7 (in caso di partecipazione in studi professionali).

Si ricorda, infatti, che il D.M. esonero prevede che il singolo professionista interessato deve aver conseguito nell’anno d’imposta 2019 un reddito professionale non superiore a 50.000 euro; in caso di studio associato o società bisogna far riferimento alla quota di partecipazione.

B) CALO FATTURATO DEL 33% tra il dato del 2020 rispetto al 2019.

Il calo andrà verificato sui Modelli IVA 2020 e 2021, per gli avvocati in regime ordinario, attraverso la consultazione del rigo VE50.

Nell’ipotesi di partecipazione anche/o in studi associati andranno visionati anche i Modelli IVA 2020 e 2021 di quest’ultimo, procedendo con l’imputazione pro quota per ogni avvocato.

La verifica andrà fatta consultando i Modelli Redditi Persone Fisiche 2020 e 2021, per i contribuenti in regime agevolato controllando i seguenti righi:

- LM22 (per gli avvocati nel vecchio regime dei minimi);

- LM2 (per gli avvocati forfettari).

Cassa Forense: la domanda di esonero parziale

Nel presentare la domanda, che si andrà a compilare, Cassa Forense richiede la seguente autocertificazione: ai punti A e B, potrete rispondere velocemente avendo controllato i dati come spiegato sopra.

Una volta completato tutti i flag della vostra autocertificazione, occorrerà preparare le scansioni in fronte e retro del vostro documento di identità e del vostro codice fiscale.

Una volta eseguito il caricamento dei documenti, non vi resta che proseguire e confermare l’istanza.

L’ultimo passaggio è la trasmissione telematica dell’istanza, previa possibilità di rivedere i dati, con la possibilità di scaricare la relativa ricevuta di invio.

IMPORTANTENell’ipotesi in cui vi siano stati errori nel calcolo del calo di fatturato, la Cassa ha segnalato la possibilità di inviare la domanda di revoca dell’istanza di esonero parziale tramite p.e.c. scrivendo a: istituzionale@cert.cassaforense.it, specificando il codice meccanografico e l’oggetto della richiesta. |

Si ricorda che l’invio telematico del mod. 5/2021 resta un adempimento obbligatorio, con termine di scadenza perentorio (lo scorso 30 settembre) a prescindere dalla presentazione dell’istanza di “esonero parziale contributi soggettivi con scadenza 2021” che può essere inviata telematicamente, lo si ricorda, entro e non oltre il 31 ottobre 2021.

I due adempimenti sono completamente slegati tra loro.

ATTENZIONEL’inoltro dell’istanza di esonero parziale NON determinerà alcuna variazione degli importi dovuti a titolo di contributi minimi 2021 e di contributi in autoliquidazione 2020 – Mod. 5/2021 aventi scadenza 31 dicembre 2021; in attesa dell’emanazione di un successivo D.M. che preciserà l’importo riconosciuto per l’esonero. Successivamente la Cassa fornirà le necessarie istruzioni. |

A cura di Valeria Nicoletti e Leandro Canino

Venerdì 8 ottobre 2021

Potrebbe interessarti: Il contributo alla Cassa Forense è deducibile?