Nella nostra panoramica sulla gestione del risparmio, puntiamo il mouse sui PIR, o piani individuali di risparmio. Qual è la reale convenienza di tale strumento finanziario? I vantaggi fiscali compensano eventuali costi?

Il risparmiatore medio, nella sua incessante e costante ricerca del rendimento si destreggia in una serie di analisi costi – benefici che non sempre risulta essere risolutiva ed efficace, determinando il nascere un senso di insoddisfazione ed una generale diffidenza verso tutte le forme di investimento proposte dal mercato finanziario.

L’incapacità di poter realizzare la migliore pianificazione finanziaria possibile deriva anche dalla estrema difficoltà di sapersi muovere autonomamente attraverso una miriade di prodotti presentati da banche e consulenti sempre alla ricerca di target e budget da raggiungere.

L’idea principale di investimento, per un risparmiatore medio, infatti, è da sempre la garanzia del capitale con l’aggiunta di un profitto, ovvero un’avversione al rischio che ha permesso a tanti intermediari di gestire il risparmio facendo leva su fattori che nulla hanno a che vedere con l’investimento stesso ma che hanno un impatto psicologico significativo nella trattativa con il cliente.

L’idea principale di investimento, per un risparmiatore medio, infatti, è da sempre la garanzia del capitale con l’aggiunta di un profitto, ovvero un’avversione al rischio che ha permesso a tanti intermediari di gestire il risparmio facendo leva su fattori che nulla hanno a che vedere con l’investimento stesso ma che hanno un impatto psicologico significativo nella trattativa con il cliente.

Ad un attento osservatore del mercato del risparmio, intento alla ricerca del miglior equilibrio costi-benefici non sarà sfuggito come negli ultimi anni vi sia stato un proliferare di spot pubblicitari, articoli, mass mail che promuovevano i c.d. PIR (Piani Individuali di Risparmio) i quali se sottoscritti avrebbero generato per l’investitore oltre ad un buon rendimento anche il vantaggio fiscale consistente nel mancato pagamento dell’imposta sul capital gain.

Verrebbe da chiedersi a questo punto se sia proficuo per un risparmiatore medio investire solo per avere un vantaggio fiscale.

È questo lo scopo dell’investimento?

I piani individuali di risparmio

Analizziamo per un momento i piani individuali di risparmio PIR, questi prodotti sono stati introdotti dalla Legge di Bilancio del 2017 con l’obiettivo di creare una raccolta di liquidità da veicolare verso le imprese italiane ed in particolare verso quelle che sono numericamente maggioritarie nel nostro panorama economico, ovvero le piccole e medie imprese.

Il Piano Individuale di Risparmio Alternativo

La normativa relativa ai PIR è stata più volte novellata, specie nella parte in cui si andava a stabilire la percentuale di quote di investimento negli strumenti finanziari emessi dalle imprese italiane, anche se la novità più importante la si ritrova nella legge di bilancio del 2021 l’art.1, comma 219 e ss. che introduce il c.d. PIR ALTERNATIVO, strumento specificamente previsto per le imprese maggiormente esposte all’andamento di mercato negativo derivante dalla pandemia da COVID19.

Tra le novità troviamo una soglia di investimento più elevata estesa fino a 300.000 euro per ogni anno fino al raggiungimento del tetto di 1,5 milioni di euro e vincoli diversi come il dover investire almeno il 70% in titoli emessi da imprese italiane diversi da quelli del FTSEMIB e GTSEMIB MIDCAP come in crediti delle medesime imprese e prestiti a loro erogati.

Ciò che avvalora il PIR ALTERNATIVO è l’introduzione del credito d’imposta in caso di investimento in perdita effettuati entro dicembre 2021 purché sia detenuto per 5 anni e non superi il 20% della intera somma investita fino al momento della realizzazione della minusvalenza, esempio: il Sig. Rossi ha investito 100.000 euro in un PIR ALTERNATIVO il 10 Febbraio 2021, trascorsi 5 anni nel 2025 sopporta un perita di 25000 euro dopo aver liquidato l’investimento, in questo caso ha maturato un credito di imposta pari a 20.000 € che è il 20% dei 100.000 investiti.

Nato come strumento di investimento destinato alle sole persone fisiche – esso è legato al codice fiscale e nessuna azienda può sottoscrivere i PIR – viene proposto e gestito da Società di Gestione del Risparmio, e prevede:

-

Un investitore può investire in un anno 30000 euro in un solo PIR;

-

Nell’insieme un investitore può investire massimo 150000€;

-

5 anni il tempo di detenzione del PIR per usufruire del vantaggio fiscale ossia l’esenzione dal 26% sul capital gain.

-

Un altro vantaggio importante risiede nel non confluire nell’asse ereditario per la determinazione dell’imposta di successione.

Il patrimonio viene investito per il 70% in strumenti finanziari emessi da aziende italiane o europee con stabile organizzazione in Italia, e di questo 70% almeno il 21% deve essere investito in società che non fanno parte del FTSEMIB che rappresenta l’indice del mercato azionario italiano di cui vi fanno parte le 40 società per azioni maggiormente capitalizzate.

Il capitale non è garantito, il fondo può generare sia minusvalenze da perdite o plusvalenze da profitto ed investendo per il 70% in aziende italiane vien da sé che il maggior rischio che può sopportare un prodotto del genere è proprio il “rischio Italia”.

Se pensiamo alla pandemia Covid-19 infatti, questi prodotti hanno sotto – performato come dimostrato dal grafico seguente:

Nel 2020 l’effetto pandemia che si è scatenato in Italia ha provocato una caduta generale delle Borse che non ha escluso nessuno soprattutto le piccole e medie aziende italiane. L’effetto BCE e successivamente le azioni di Draghi hanno generato un recupero.

Ma allora conviene investire in un PIR?

Il controllo dei costi è fondamentale per un corretto piano di gestione del risparmio e la visualizzazione esclusiva del segno “più” davanti al rendimento di un prodotto non è sinonimo di garanzia.

Un prodotto è ottimale quando risponde alle esigenze di chi lo richiede ma troppo spesso accade che pur di piazzarlo si omettono tante cose, ed è così che dietro lo “spettro” del vantaggio fiscale si finisce con il sottoscrivere un prodotto che non è per l’appunto adatto.

Vediamo un esempio:

il signor Rossi investe per 5 anni la somma di 30000€, a partire dal 6° anno non investe più alcuna somma ma l’importo totale depositato cresce ad un rendimento costante del 6%. Mantenendo il PIR per i 5 anni l’intera somma è soggetta al vantaggio fiscale per cui il 26% che si pagano sulle plusvalenze non è dovuto e i guadagni sono reinvestiti ogni anno.

Il signor Rossi incasserà così 90mila euro di interesse oltre al capitale investito in 10 anni che, considerando il vantaggio fiscale del 26%, vuol dire aver guadagnato 23400 euro in più rispetto ad un normale fondo non PIR.

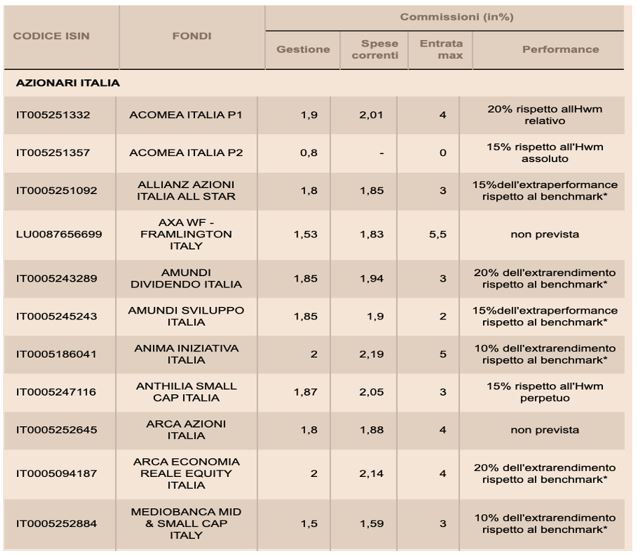

I costi gestionali dei PIR

Tutto molto bello ma i costi?

Se osserviamo le tabelle successive notiamo alcuni particolari interessanti:

Come possiamo vedere dalle tabelle abbiamo diverse possibilità di investimento con diverse società di gestione, ognuna con linee diverse suddivise tra:

- azionario,

- bilanciato,

- flessibile

- ed ETF.

Prendiamo in esame il primo titolo della linea azionaria ed analizziamone i costi evidenziando subito che, al momento della sottoscrizione del PIR un investitore deve sostenere il 4% come commissione di entrata, quindi se investe 100mila € ha già 4000 € in meno, in tal modo non si trova ad aver investito 100mila ma 96mila €.

All’atto dell’ingresso deve dunque già preoccuparsi di recuperare la commissione, a questo 4% si deve aggiungere il 2% di spese correnti e l’1,9% di commissione di gestione che vengono applicate su base annua, scalate mensilmente per fare in modo che il cliente non se ne accorga.

Solo considerando queste commissioni siamo già al circa l’8% a cui deve aggiungere un 20% di commissione di performance sull’HWM che non è nient’altro che il massimo risultato che il fondo ha ottenuto. L’extra rendimento può avere diverse basi di calcolo, dal massimo risultato assoluto ottenuto a quello relativo o considerando un benchmark di riferimento. In alcuni casi non è neanche previsto.

PIR: vantaggio fiscale VS commissioni

Riportando questo caso all’esempio del vantaggio fiscale del PIR sopra analizzato dove si ipotizzava un rendimento cosante annuo del 6%, avremmo un complessivo 28% di commissioni tra ingresso, gestione e interesse, a fronte di un sicuro vantaggio fiscale del -26%. E se il PIR non dovesse produrre un utile ma una perdita? Avrebbe senso il vantaggio fiscale? Chiaramente la risposta è NO.

Sempre nelle tabelle sono riportati gli ETF (Exchange Traded Funds) che, come spiegato nel precedente articolo, non hanno costi di alcun tipo ma sono contenuti in un range massimo dello 0,5%, prodotti che le banche non propongono per motivi che, a questo punto, sono facilmente comprensibili.

In conclusione, un progetto di investimento si basa sulla ricerca del rendimento, un investimento è per definizione un impiego di capitali per ottenere una performance – o un interesse per i nostalgici – e ben venga se alla performance si affianca anche un vantaggio fiscale che migliora il risultato finale, ma la poca chiarezza sui costi rende questi prodotti uno specchietto per le allodole che sono persuasi dal vantaggio fiscale senza preoccuparsi di quanto abbia reso l’impiego del proprio capitale.

Un investimento che rende è un incremento del potere di acquisto di chi investe che può essere utilizzato per spese ordinarie o straordinarie entrando nel circuito virtuoso del mercato e generando a sua volta profitto, di contro un investimento che ha dei costi elevati e vive solo per la presenza del vantaggio fiscale è un investimento che rende per chi lo propone ma che non porta frutti a chi lo detiene.

Dello stesso autore potrebbe interessarti anche: La figura dell’educatore finanziario nel rapporto tra professionista e cliente

A cura di Giuseppe Marciano

Sabato 4 settembre 2021