Vediamo come si sta evolvendo in Italia il mercato del risparmio gestito: quali sono le strategie di banche e consulenti finanziari?

La risposta di Banche e Consulenti finanziari alla crescente richiesta di gestione dei risparmi

L’idea che si possa migliorare il proprio status sociale ottimizzando o incrementando le proprie risorse economiche è oramai un sentire comune che spinge i singoli individui alla continua affannosa ricerca di un miglioramento in termini di maggiori entrate e minori uscite.

L’idea che si possa migliorare il proprio status sociale ottimizzando o incrementando le proprie risorse economiche è oramai un sentire comune che spinge i singoli individui alla continua affannosa ricerca di un miglioramento in termini di maggiori entrate e minori uscite.

A dare risposta sono Banche e Consulenti Finanziari che da anni si occupano di gestione dei patrimoni familiari e personali.

Loro compito è individuare prodotti e servizi che siano coerenti con gli obiettivi dei risparmiatori.

Negli ultimi 12 anni il mercato degli strumenti e prodotti finanziari ha conosciuto una vera e propria evoluzione causa le crisi economiche che si sono succedute e le mutate condizioni economiche delle famiglie italiane.

I sistemi CRM

Grazie ai sistemi di CRM le banche hanno potuto intercettare tali mutamenti ed attraverso sistemi di analisi di dati hanno creato prodotti che oggi vengono promossi dalle reti commerciali degli intermediari stessi, prodotti che dovrebbero essere il più rispondenti possibile ai bisogni dei clienti.

I CRM sono sistemi di gestione clienti che oltre alla classica anagrafica permettono la profilazione cliente ossia uno step di marketing fondamentale per chi intende aumentare i dati dei propri correntisti che vengono inseriti in un imbuto all’interno del quale vi sono altri profili con le stesse caratteristiche.

Attraverso la profilazione, invece di sparare nel mucchio, si preparano comunicazioni, promozioni, prodotti mirati per un certo numero di clienti, che essendo profilati, faranno registrare un interesse maggiore per la proposta.

Grazie alla profilazione tutti i clienti che hanno le stesse caratteristiche di rischio, di deposito, di obiettivi riceveranno comunicazioni ad hoc sui vari strumenti finanziari pensati per loro.

ll dubbio nasce quando ci chiediamo se i clienti sono consapevoli delle proprie scelte e sempre con maggior frequenza si denota una carenza di informazioni che si cerca di colmare coinvolgendo terze parti nella propria scelta di investimento.

Il ruolo svolto dal commercialista nella gestione del risparmio

Ecco allora che, in questa continua ricerca di miglioramento, la figura del commercialista non appare più come una sbiadita evoluzione tecnica del contabile – da interpellare solo per conoscere l’esborso annuale da rimettere al Fisco – ma assurge a ruolo di interlocutore privilegiato, anzi, unico, in grado di fornire: consulenze, suggerimenti, planning finanziari, che, al pari della pozione magica di Asterix, saranno in grado di trasformare le deboli finanze del singolo cliente in patrimoni degni di novelli Bill Gates.

Le elevate aspettative con le quali ci si presenta al commercialista oggi, rendono sempre più arduo il compito di consulenza di quest’ultimo, che si trova a dover spaziare dalla giungla del fisco alle criptovalute, passando per nuove forme di arte virtuale, normative europee e Convenzioni contro le doppie imposizioni, Regolamenti stratificati nel tempo della CONSOB, orientamenti giurisprudenziali e amministrativi, non sempre tra loro coerenti, pronunce della Corte europea di Giustizia e via dicendo.

La gestione dei risparmi è un mercato che in Italia vale 2400 miliardi di euro con una propensione all’azionario maggiore nel 2020 rispetto all’obbligazionario ed al bilanciato.

La gestione avviene per i c.d. fondi di investimenti, che sono istituti di intermediazione finanziaria con lo scopo di investire i capitali raccolti dai risparmiatori.

Chi entra in un fondo sostiene costi di diversa natura, le commissioni di ingresso pagata al momento del primo versamento; le commissioni di gestione per l’attività del fondo; l’extra commissione di performance che alcuni fondi auto – deliberano per le performance raggiunte.

I fondi possono essere azionari: investono in azioni o obbligazioni convertibili; obbligazionari che investono in obbligazioni ordinarie o titoli di stato; bilanciati ossi che bilanciano le diverse forme di investimento.

La gestione di un fondo di investimento è una gestione attiva, vuol dire che il gestore seleziona gli strumenti finanziari che vengono acquistati e venduti con il patrimonio del fondo.

L’Esma – autorità europea degli strumenti finanziari e dei mercati – ha dimostrato che gli investitori privati sostengono più costi per la gestione patrimoniale rispetto anche agli istituzionali, costi che chiaramente riducono notevolmente i rendimenti.

Ecco un esempio…

10 mila euro investiti da un risparmiatore in un ipotetico portafoglio composto da fondi azionari, obbligazionari e bilanciati.

Dopo dieci anni il patrimonio ammonterebbe a circa 21.800 euro (2010-2019); tuttavia se teniamo conto delle commissioni il valore scende a 18.600 euro.

In pratica, 3.200 euro evaporano in spese.

Lo stesso tipo di investimento da parte di un istituzionale varrebbe, dopo dieci anni, 22.744 euro lordi e 20.743 al netto dei costi (circa 2 mila euro).

In pratica, il piccolo investitore deve sostenere un costo di circa mille euro superiore a quello dell’istituzionale.

I costi che un risparmiatore sostiene sono si consultabili sul prospetto informativo che deve essere obbligatoriamente consegnato, ma all’interno non vi sono tutti i costi sostenuti poiché alcuni sono per così dire “impliciti” come per l’appunto l’extra commissione di performance.

Uno studio ha sostenuto che i fondi in Italia costano più che in Europa e pari all’1,42%, ma è uno studio basato sul TER (indicatore dei costi di gestione) che però non tiene conto dei costi impliciti.

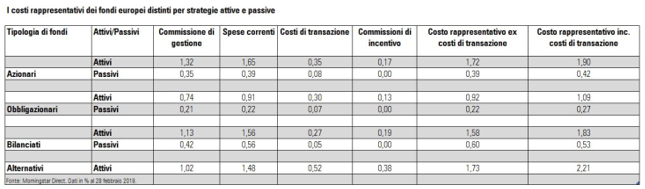

Tabella 1 – costi fondi europei

Se prendiamo ad esempio un fondo azionario le spese medie di gestione sono pari all’1,32% ma le spese correnti sono vicine all’1,70%.

Se aggiungiamo altre voci di costi vediamo che con le commissioni di incentivo, i costi di rappresentanza, per il risparmiatore finale il costo è pari al 45% superiore la management fee (la remunerazione del gestore per l’extra – rendimento).

A partire dal 2021 l’ESMA ha cambiato i parametri per avere una performance fee più equa senza troppe differenze tra stati.

Sempre l’ESMA ha introdotto l’obbligo per banche e consulenti di inviare un rendiconto ex-post sui costi proprio per garantire trasparenza, tuttavia si possono contare sulle dita di una mano gli intermediari che hanno provveduto con riferimento ai dati del 2018.

Se osserviamo lo stesso esempio relativo ai fondi a gestione passiva lo scostamento è decisamente più basso.

I fondi a gestione passiva si basano su una tecnica che tende a replicare nella maniera più fedele possibile il benchmark di riferimento.

Il gestore ha lo scopo unico di inserire nel portafoglio fondi l’insieme dei titoli che compongono il benchmark nelle medesime quantità.

I rendimenti lordi ottenuti dal fondo a gestione passiva dovrebbero avvicinarsi il più possibile ai rendimenti del mercato.

La prima differenza che risale all’occhio del lettore dovrebbe essere proprio la modalità di investimento che, nel caso dei fondi vede un gestore scegliere strumenti da inserire nel portafoglio di investimento ed effettuare una compravendita sulla base dei rendimenti dei vari mercati finanziari, mentre nel caso dei fondi a gestione passiva il fondo stesso è una replica del suo indice di riferimento.

Gestione del risparmio: il caso degli ETF (Exchange Traded Funds)

Un esempio di fondi a gestione passiva sono gli ETF (Exchange Traded Funds) che negli ultimi 20 anni hanno avuto un ruolo fondamentale nella gestione dei risparmi, scelto e modellato proprio in funzione delle esigenze delle famiglie.

Gli ETF hanno solo costi operativi compresi in un range che va dallo 0,05 – 0,5 e sono equilibratore tra rendimento, costi e rischi.

Una domanda sorge spontanea: come mai le banche non propongono ETF che, dimostrato, hanno costi che impattano in misura inferiore sui rendimenti rispetto ai fondi comuni di investimento?

La motivazione è da ricercare nelle commissioni che le banche incasserebbero in misura inferiore rispetto ai fondi di investimento, soluzione che invece non sembra recare alcun problema ai consulenti che invece sono ottimisti nel consigliarli.

A questo punto sarebbe lecito chiedersi se non sarebbe il caso di gestire da sé anche solo una parte dei propri capitali ed è una scelta che negli ultimi 10 anni ha trovato serie risposte se guardiamo ai numeri del trading online, numeri che hanno costretto molti intermediari ad investire in piattaforme in house per evitare la fuga di capitali dai propri conti correnti.

Il trading online è una forma di investimento alternativa se vogliamo a quelle che comunemente si conoscono e si utilizzano che prevede la possibilità per il singolo di aprire un proprio conto titoli presso una società di investimento terza, un broker, ed investire i capitali potendo contare su una gamma di strumenti molto vasta e su costi che in molti casi non sarebbero affrontabili se lo stesso investimento fosse eseguito sulla propria banca.

Anche qui l’ESMA è intervenuta stabilendo le regole per i Retail Trader da seguire nella loro operatività finanziaria quotidiana, intervenendo però anche e soprattutto verso i Broker per garantire stabilità al mercato, sicurezza gli investitori ed accessibilità all’investimento stesso.

Dello stesso autore potrebbe interessarti anche:

La figura dell’educatore finanziario nel rapporto tra professionista e cliente

i Piani Individuali di Risparmio

A cura di Giuseppe Marciano

Sabato 10 luglio 2021