In ragione della straordinaria emergenza epidemiologica da COVID-19 si prevede che gli obblighi di aggiornamento professionale dei revisori legali dei conti relativi agli anni 2020 e 2021 si intendano eccezionalmente assolti se i crediti formativi siano conseguiti entro il 31 dicembre 2022.

Il decreto legge 183/2020, cd. decreto Milleproroghe 2021, convertito in legge 26 febbraio 2021, n. 21 (Gazz. Uff. 1° marzo 2021, n. 51) prevede al comma 7, dell’articolo 3, dispone importanti novità per la formazione continua dei revisori legali.

Formazione continua del Revisore Legale

La formazione professionale obbligatoria continua a carico dei revisori legali dei conti è stata introdotta dalla direttiva 2006/43/CE, recepita con decreto legislativo 27 gennaio 2010, n. 39.

La formazione professionale obbligatoria continua a carico dei revisori legali dei conti è stata introdotta dalla direttiva 2006/43/CE, recepita con decreto legislativo 27 gennaio 2010, n. 39.

In particolare, l’articolo 5 , del decreto legislativo n. 39/2010, come modificato dal successivo decreto legislativo 17 luglio 2016 n. 135, disciplina le modalità di svolgimento della formazione.

Con l’introduzione dell’obbligo della formazione continua si intende garantire e accrescere la preparazione e l’aggiornamento professionale dei revisori legali dei conti, assicurando di conseguenza che gli incarichi di revisione siano svolti in conformità ad adeguati parametri qualitativi.

Tale obiettivo è peraltro coerente con il disegno del legislatore europeo che ha concepito il registro della revisione legale quale fondamentale strumento di garanzia della corretta ed efficace revisione dei bilanci.

L’obbligo riguarda tutti gli iscritti al registro, senza che abbia alcuna rilevanza la collocazione nella sezione A o nella sezione B.

Pertanto, i revisori che non fossero titolari di incarichi di revisione legale, sono egualmente assoggettati agli obblighi in discorso e devono provvedere all’assolvimento al pari dei revisori titolari di incarichi di revisione legale.

Triennio formativo 2020-2022

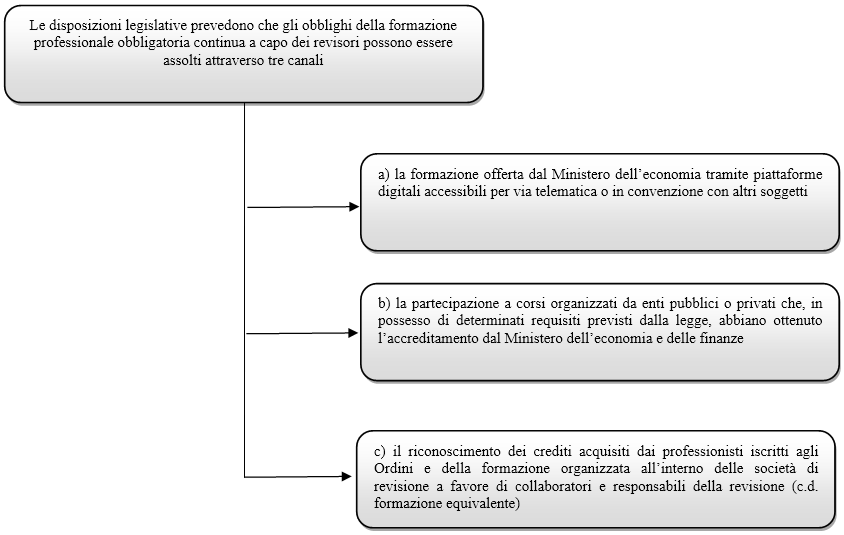

Come nel precedente triennio, il sistema della formazione continua per i revisori legali si regge su tre diversi canali di formazione, previsti dall’articolo 5, del decreto legislativo n. 39 del 2010.

In tutte e tre le ipotesi sopra richiamate, i programmi di formazione devono riguardare contenuti corrispondenti a uno o più argomenti o materie incluse nel programma di formazione emanato dal Ministero dell’economia e delle finanze, che per l’anno 2020, è stato adottato con la Determina del Ragioniere generale dello Stato del 27/01/2020, Prot. n. 17461.

Più nel dettaglio:

-

FORMAZIONE DIRETTA DEL MINISTERO DELL’ECONOMIA E DELLE FINANZE:

per il 2020, a partire dal mese di marzo sono accessibili agli iscritti al registro della revisione legale i corsi predisposti dal Ministero dell’economia e delle finanze ai fini dell’assolvimento dell’obbligo formativo. La piattaforma per la formazione a distanza è accessibile, tramite l’Area riservata di questo portale, in modo gratuito per tutti gli iscritti al Registro dei Revisori Legali;

-

ACCREDITAMENTO SOCIETÀ/ENTI:

alle società o agli enti pubblici o privati che intendessero presentare istanza di accreditamento al Ministero dell’economia e delle finanze – Dipartimento della Ragioneria Generale dello Stato – si ricordano i requisiti, a tal fine previsti, dall’articolo 5, comma 7, del decreto legislativo n. 39/2010:

- numero di dipendenti adeguato;

- esperienza triennale nella formazione professionale;

- ricorso a docenti qualificati;

- economicità dell’organizzazione dei corsi

Modalità di accreditamento

Un apposito modello di istanza di accreditamento può essere scaricato ai fini dell’inoltro al Ministero dell’economia e delle finanze mediante posta elettronica certificata all’indirizzo accreditamento.revisionelegale@pec.mef.gov.it.

L’istanza di accreditamento dovrà essere corredata dalla modulistica indicata nel dettaglio nella circolare n. 3, del 20/02/2020.

Non prevedendo la legge particolari termini di presentazione delle istanze di accreditamento in relazione a ciascun periodo annuale di formazione, le istanze possono essere presentate in qualsiasi momento dell’anno formativo e l’elenco dei soggetti accreditati è di conseguenza soggetto a un aggiornamento continuo.

Tuttavia, si richiama l’attenzione degli enti candidati all’accreditamento sulla necessità che le relative istanze pervengano in tempi comunque compatibili con la realistica possibilità di tenere i corsi entro la fine dell’anno formativo di riferimento.

L’elenco degli enti accreditati, contenente la denominazione e il sito internet, è pubblicato sul sito del MEF – Revisione legale -.

Cosa dispone il decreto “Milleproroghe 2021”

Nel dettaglio, il comma 7, dell’articolo 3, del decreto legge “Milleproroghe” stabilisce che gli obblighi di aggiornamento professionale dei revisori legali dei conti di cui all’articolo 5, del decreto legislativo n. 39 del 2010 relativi all’anno 2020 e all’anno 2021, consistenti nell’acquisizione di 20 crediti formativi in ciascun anno, di cui almeno 10 in materie caratterizzanti la revisione legale, si intendono eccezionalmente assolti se i crediti sono conseguiti entro il 31 dicembre 2022.

Ai sensi dei commi 2 e 5, dell’articolo 5, del decreto legislativo n. 39 del 2010, la formazione continua consiste nella partecipazione a programmi di aggiornamento professionale definiti annualmente dal Ministero dell’economia e delle finanze e finalizzati al perfezionamento e al mantenimento delle conoscenze teoriche e delle capacità professionali.

Ogni anno il revisore deve acquisire 20 crediti formativi, in ragione di 60 crediti nel triennio.

Le materie e gli argomenti oggetto dei corsi devono essere corrispondenti a una o più delle materie o degli argomenti di cui al programma annuale del Ministero dell’economia e delle finanze.

Almeno metà del programma di aggiornamento, in ragione di 10 crediti annuali, riguarda le materie caratterizzanti la revisione dei conti, ovvero la gestione del rischio e il controllo interno, i principi di revisione nazionali e internazionali applicabili allo svolgimento della revisione legale, la disciplina della revisione legale, la deontologia professionale, l’indipendenza e la tecnica professionale della revisione.

Tali crediti devono essere acquisiti entro il 31 dicembre di ogni anno.

Il differimento del termine per l’assolvimento dell’obbligo di formazione dei revisori legali dei conti iscritti al registro di cui al decreto legislativo 27 gennaio 2010, n. 39, al 31 dicembre 2021, previsto dal comma 7, dell’articolo 3, del decreto legge Milleproroghe 2021, è giustificato dalla situazione di eccezionale emergenza determinatasi a causa del contagio del virus COVID-19.

Tale emergenza, precisa la relazione illustrativa che ha accompagnato il decreto Milleproroghe, ha colpito e reso maggiormente difficoltose tutte le attività professionali, incluse quelle legate allo svolgimento delle funzioni e dei compiti richiesti dall’organizzazione delle società di capitale e degli enti assimilabili e quindi anche all’obbligo formativo a carico dei revisori legali dei conti.

La portata e la durata della situazione sorta in relazione all’epidemia sono tali da suggerire che il differimento previsto in via eccezionale interessi non soltanto l’anno 2020 ma anche il 2021, rinviando il termine per l’assolvimento di tutti i relativi obblighi al 31 dicembre 2022.

Come precisa il sito istituzionale del MEF l’articolo 3, comma 7, del decreto legge 31 dicembre 2020, n. 183, riguarda esclusivamente gli obblighi di formazione relativi al 2020 e al 2021.

Pertanto, ai sensi della disposizione citata:

- il mancato assolvimento degli obblighi di formazione relativi al 2017, 2018 e 2019 non può essere compensato maturando i corrispondenti crediti in ragione dell’entrata in vigore del suddetto decreto legge n. 183 del 31 dicembre 2020; si fa comunque riserva di ulteriori comunicazioni sul punto;

- l’obbligo relativo al 2022 non può in ogni caso essere assolto anticipatamente, cioè anteriormente al 1° gennaio 2022;

- i crediti maturati nel corso del 2020, sono validi esclusivamente ai fini dell’assolvimento dell’obbligo in tale anno, in misura non superiore a 20 crediti formativi (di cui almeno 10 nelle materie caratterizzanti);

- il regime dell’accreditamento degli enti di formazione non è modificato.

Per il 2021 e fino a nuova determina è confermato il programma annuale di cui all’articolo 5, comma 2, del decreto legislativo n. 39, del 27 gennaio 2010, adottato con determina del Ragioniere Generale dello Stato n. 642668 , del 12/05/2020.

È confermata la validità delle istruzioni in materia di formazione obbligatoria dei revisori legali dei conti illustrate, da ultimo, nella circolare del Ministero dell’economia e delle finanze del 20 febbraio 2020, n. 3.

Contributo annuale per gli iscritti al registro dei revisori legali

Va ricordato che al fine di garantire la copertura delle spese necessarie allo svolgimento delle funzioni attribuite al Ministero dell’economia e delle finanze dal decreto legislativo 27 gennaio 2010, n. 39, i revisori legali e le società di revisione legale iscritti al Registro dei revisori legali sono tenuti al versamento di un contributo annuale di iscrizione.

Come indicato nel Decreto del Ministro dell’economia e delle finanze del 9 dicembre 2020, pubblicato nella G.U. – Serie generale – n. 318 del 23 dicembre 2020, l’entità del contributo annuale, è stato fissato, a decorrere dal 1° gennaio 2021, in euro 35,00 da versare in un’unica soluzione entro il 31 gennaio di ciascun anno.

L’importo del contributo annuale non è frazionabile in rapporto alla durata di iscrizione nell’anno.

Sono tenuti al pagamento del contributo i revisori legali e le società di revisione legale che risultano iscritti nelle sezioni «A» e «B» del Registro alla data del 1° gennaio di ogni anno.

A cura di Federico Gavioli

Sabato 20 marzo 2021

Criptovalute, Token, Bitcoin

Un Webinar per approfondirne gli aspetti giuridici, tributari e contabili

Prezzo lancio di € 75,00 + Iva 22% anzichè € 85,00 + Iva per iscrizioni entro il 10/03/2021

CORSO ONLINE IN DIRETTA

CORSO ONLINE IN DIRETTA

- DATA: 26/03/2021

- ORA: dalle 15:00 alle 18:00

- Chiusura iscrizioni: ore 13:00 del 26/03/2021

- Accreditamento: in fase di definizione

- Inclusi nell’acquisto:

– eventuale materale didattico predisposto dal relatore;

– video-registrazione del corso

PROGRAMMA

-

Il funzionamento delle criptovalute

-

Il possibile inquadramento giuridico e le esperienze internazionali

-

Le disposizioni in materia di antiriciclaggio

-

Le criticità dei documenti di prassi dell’AdE

-

L’inquadramento tributario

-

Aspetti contabili nella rappresentazione della detenzione e dell’uso delle criptovalute

-

Problematiche in tema di monitoraggio fiscale