Traendo spunto dall’analisi del particolare caso dei magazzini autoportanti automatizzati si analizza in questo approfondimento la possibilità di fruire del credito d’imposta (ex super e iper ammortamento) dei beni concessi in locazione a terzi. Si tratta di un caso particolare del credito d’imposta per i nuovi beni strumentali, previsto dalla Legge di Bilancio 2020

Il caso che si intende analizzare riguarda quello di un’impresa che concede in locazione operativa un bene rientrante nel novero di quelli che consentono la fruizione del credito d’imposta per l’investimento di beni strumentali nuovi (articolo 1, commi da 184 a 197, legge 160/2019 – Legge di bilancio 2020); per intenderci, quel beneficio fiscale che ha sostituito il superammortamento e l’iperammortamento.

Il caso che si intende analizzare riguarda quello di un’impresa che concede in locazione operativa un bene rientrante nel novero di quelli che consentono la fruizione del credito d’imposta per l’investimento di beni strumentali nuovi (articolo 1, commi da 184 a 197, legge 160/2019 – Legge di bilancio 2020); per intenderci, quel beneficio fiscale che ha sostituito il superammortamento e l’iperammortamento.

Ricordiamo che l’agevolazione, consistente in una maggiorazione di quote di ammortamento deducibili, si è trasformata in un credito d’imposta.

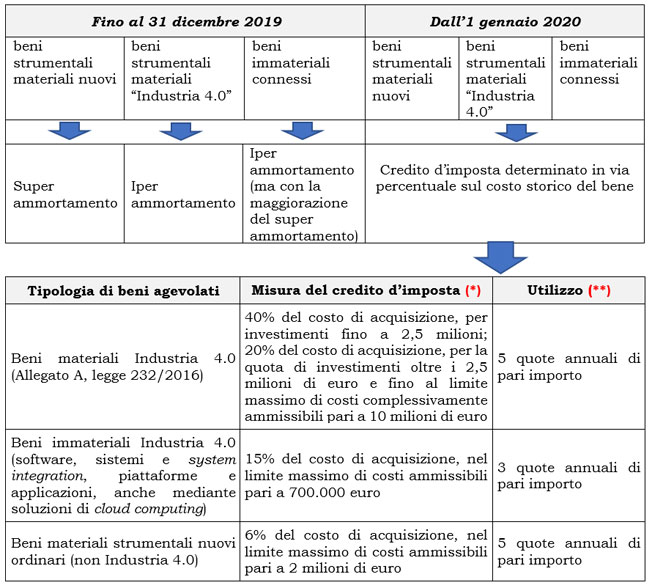

Schema riassuntivo sulle agevolazioni per nuovi investimenti

(*) Il costo su cui applicare il coefficiente va assunto ai sensi dell’articolo 110 del Tuir, e cioè al lordo degli oneri accessori di diretta imputazione ed al netto di interessi passivi e spese generali.

(*) Il costo su cui applicare il coefficiente va assunto ai sensi dell’articolo 110 del Tuir, e cioè al lordo degli oneri accessori di diretta imputazione ed al netto di interessi passivi e spese generali.

Il criterio si applica anche nel caso di acquisizioni in leasing, dove si assume il costo fiscalmente riconosciuto per la società di leasing.

(**) In F24 (da trasmettere telematicamente utilizzando esclusivamente i canali messi a disposizione dall’agenzia delle Entrate). L’utilizzo è ammesso a partire dal primo giorno del periodo di imposta successivo (solare) all’entrata in funzione dei beni oppure all’avvenuta interconnessione, per gli investimenti in beni materiali e immateriali Industria 4.0 (Cm 26 maggio 2016, n. 23/E; Cm 30 marzo 2017, n. 4/E).

Quindi, l’investimento effettuato nel 2020 consentirà di fruire del credito d’imposta, mediante compensazione, a partire dal 1° gennaio 2021.

Sullo stesso argomento potrebbe interessarti anche:

Dal super ammortamento al credito d’imposta

Credito d’imposta beni strumentali nuovi

I magazzini automatizzati

L’analisi che segue prende le mosse dai chiarimenti forniti in materia in relazione all’acquisto di magazzini automatizzati.

I magazzini automatizzati erano già stati identificati quali beni iperamm