Esame del caso di conferimento di partecipazioni detenute in base a diritto di usufrutto: è possibile in tal caso applicare il regime a realizzo controllato? Qual è la posizione del Fisco a riguardo? Contiene anche VIDEO esplicativo>>>

Conferimento neutro del diritto di usufrutto: premessa

La recente risposta ad interpello 18.9.2020, n. 381 affronta il caso del conferimento di partecipazioni detenuto non in piena o in nuda proprietà, bensì in base ad un diritto di usufrutto.

La recente risposta ad interpello 18.9.2020, n. 381 affronta il caso del conferimento di partecipazioni detenuto non in piena o in nuda proprietà, bensì in base ad un diritto di usufrutto.

La questione attiene alla possibilità di applicare il regime a realizzo controllato previsto dall’art. 177 comma 2 e comma 2 bis del Tuir.

La risposta dell’Ufficio è purtroppo negativa.

Infatti, benché la lettera della norma possa dirsi rispettata anche nel caso di usufrutto, tuttavia, secondo l’Agenzia, il legislatore ha voluto agevolare lo scambio di partecipazioni e la partecipazione può essere detenuta solo in piena o in nuda proprietà.

L’usufrutto, al contrario, rappresenta solamente un dirotto a godere dei frutti della partecipazione.

Il caso oggetto della risposta ad interpello

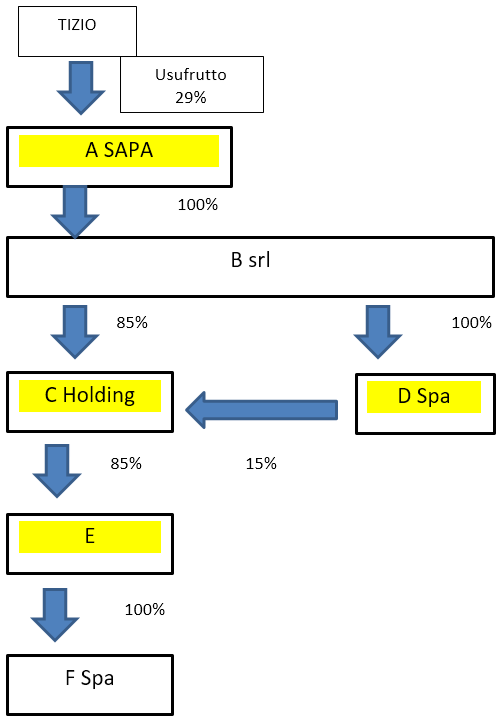

La risposta 18.9.2020, n. 381 affronta il caso di una partecipazione del 29% nella società A sapa il cui usufrutto è detenuto da Tizio mentre la nuda proprietà è detenuta da alcuni familiari.

La Società A controlla al 100 per cento la S.r.l. B.

Quest’ultima detiene una partecipazione pari all’85 per cento nella Società holding C ed una partecipazione del 100 per cento nella S.p.A. D.

Quest’ultima detiene a sua volta una quota di partecipazione in C pari al 15 per cento.

La Società C infine controlla per l’85 per cento la Società E e quest’ultima controlla al 100 per cento la S.p.A. F.

Lo schema del gruppo è proposto nella seguente figura n. 1. Le società evidenziate in giallo sono holding ex art. 162 bis del tuir.

Figura n. 1

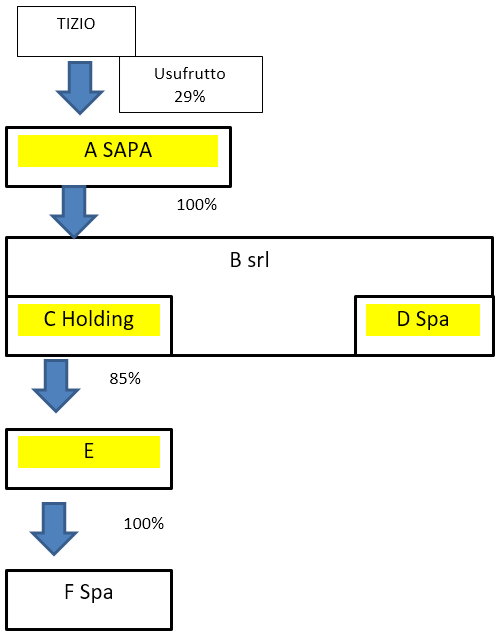

La prima fase della riorganizzazione prevede la fusione per incorporazione delle società C e D nella società controllante B.

La struttura risultante a seguito di questa fusione è quindi rappresentata nella successiva figura n. 2.

Figura n. 2

Lo step successivo alla fusione è rappresentato dal conferimento dell’usufrutto detenuto sulle azioni della Società A ad una società di nuova costituzione (di seguito NEWCO S.r.l.) interamente partecipata dal conferente.

Il socio Tizio chiede se sia possibile applicare il regime fiscale di cui al comma 2-bis dell’articolo 177 del TUIR al descritto conferimento del diritto parziario