Fornite ulteriori precisazioni in riferimento al contributo a fondo perduto previsto nel decreto “Rilancio”. Esaminiamo una serie di casistiche relative alla riduzione del fatturato nei casi di: operazioni per passaggi interni, fattura riepilogativa settore autotrasportatori, operazioni fuori campo IVA, fattura anticipate contratto fornitura di bevande, subentro in contratto di affitto d’azienda e imprenditori agricoli in regime agevolato.

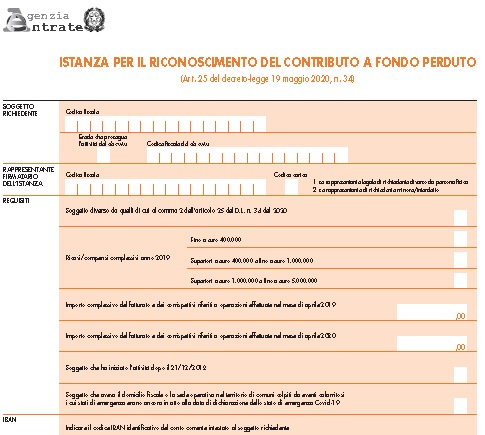

L’articolo 25, del D.L. 34/2020, cd. decreto Rilancio convertito con modifiche in legge 77/2020, dispone il riconoscimento di un contributo a fondo perduto a favore dei soggetti esercenti attività d’impresa e di lavoro autonomo e di reddito agrario, titolari di partita IVA con ricavi non superiori a 5 milioni di euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del presente D.L. (19 luglio 2020) e il cui ammontare di fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019. La misura del contributo a fondo perduto è ottenuta applicando percentuali variabili in relazione alla riduzione del fatturato.

L’articolo 25, del D.L. 34/2020, cd. decreto Rilancio convertito con modifiche in legge 77/2020, dispone il riconoscimento di un contributo a fondo perduto a favore dei soggetti esercenti attività d’impresa e di lavoro autonomo e di reddito agrario, titolari di partita IVA con ricavi non superiori a 5 milioni di euro nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del presente D.L. (19 luglio 2020) e il cui ammontare di fatturato e dei corrispettivi del mese di aprile 2020 sia inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019. La misura del contributo a fondo perduto è ottenuta applicando percentuali variabili in relazione alla riduzione del fatturato.

Quando spetta il contributo a fondo perduto perduto

Il contributo spetta in ogni caso per un valore minimo di 1.000 euro per le persone fisiche e di 2.000 euro per i soggetti diversi dalle persone fisiche.

Il comma 4, dell’art. 25, definisce la condizione cui è subordinata la spettanza del contributo: l’ammontare del fatturato e dei corrispettivi del mese di aprile 2020 deve essere inferiore ai due terzi dell’ammontare del fatturato e dei corrispettivi del mese di aprile 2019.

Al fine di determinare correttamente i predetti importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi.

La condizione stabilita dal presente comma non deve, invece, essere rispettata dai soggetti che hanno iniziato l’attività a partire dal 1° gennaio 2019 nonché dai soggetti che, a far data dall’insorgenza dell’evento calamitoso, hanno il domicilio fiscale o la sede operativa nel territorio di comuni colpiti dai predetti eventi i cui stati di emergenza erano ancora in atto alla data di dichiarazione dello stato di emergenza Covid-19.

L’Agenzia delle Entrate che con le circolari 15/E del 13 giugno 2020 e 22/E del 21 luglio 2020, nonché con le istruzioni allegate al modello di presentazione dell’istanza, hanno cercato di chiarire le difficoltà applicative per la richiesta dei contributi, da parte dei soggetti interessati.

Dopo le prime indicazioni fornite con la circolare n. 15/E del giugno scorso (l’Agenzia ritorna sull’argomento per poter soddisfare ulteriori esigenze di chiarimento attraverso risposte a quesiti, contenute nella seconda circolare esplicativa, la n. 22/E del 21 luglio 2020; vediamo di analizzare le problematiche relativa alla riduzione del fatturato per chi intende beneficiare del contributo previsto dal decreto Rilancio.

Contributo a fondo perduto e determinazione della riduzione del fatturato: le operazioni per passaggi interni

Si chiede all’Agenzia delle Entrate se ai fini della determinazione della riduzione del fatturato di cui al comma 3, dell’articolo 25 del decreto Rilancio si debba tener conto delle operazioni interne alle imprese che operano contestualmente in più attività, con contabilità separata.

I tecnici delle Entrate chiariscono che, come indicato nella circolare n. 15/E del 2020, per il calcolo del fatturato e dei corrispettivi da confrontare al fine di verificare la riduzione prevista dal comma 3, dell’articolo 25, del decreto Rilancio, per ragioni di semplificazione e in coerenza con la ratio del contributo a fondo perduto COVID-19, devono essere considerate tutte le fatture attive (al netto dell’IVA) con data di effettuazione dell’operazione che cade ad aprile, nonché le fatture differite emesse nel mese di maggio e relative a operazioni effettuate nel mese di aprile.

Ne deriva, affermano i tecnici delle Entrate, che risultano incluse anche le operazioni effettuate tra le diverse attività esercitate dai soggetti fruitori e fatturate ai sensi dell’articolo 36, del DPR 633/1972.

Contributo a fondo perduto e riduzione del fatturato: alcuni casi particolari

Fattura riepilogativa settore autotrasportatori

Con un altro quesito si affronta la problematica del settore degli autotrasportatori.

In particolare si chiede se debbano essere incluse nell’ammontare del fatturato relativo al mese di aprile 2019, le prestazioni eseguite (come da relativi DDT) in tale mese dagli autotrasportatori che possono emettere per ciascun committente un’unica fattura riepilogativa con cadenza trimestrale ai sensi dell’articolo 74, comma 4, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633.

I tecnici delle Entrate evidenziano che, con specifico riferimento agli autotrasportatori che, per effetto di quanto disposto dall’articolo 74, comma 4, del DPR 633/1972 , possono annotare «le fatture emesse per le prestazioni […] entro il trimestre solare successivo a quello di emissione», nonché emettere un’unica fattura riepilogativa trimestrale per ciascun committente, in analogia con quanto già stabilito con la circolare n. 9/E del 2020, paragrafo 2.2.7, la verifica richiesta può essere eseguita con riferimento alle sole operazioni eseguite nei mesi di aprile del 2019 e di aprile 2020.

Le operazioni fuori campo IVA

Si sottopone all’Agenzia delle Entrate la problematica relativa alla prassi diffusa per cui viene emessa spontaneamente fattura in relazione a fattispecie per le quali non sussiste obbligo in tal senso secondo il Decreto IVA.

In particolare è stato chiesto, quindi, se tali somme sono incluse nel calcolo del fatturato relativo ai mesi di aprile 2020 e 2019 ai fini della determinazione della riduzione del fatturato medesimo di cui al comma 4, dell’articolo 25 del decreto Rilancio.

L’Agenzia delle Entrate ricorda, come chiarito nella circolare n. 15/E del 2020, che per il calcolo del fatturato e dei corrispettivi da confrontare al fine di verificare la riduzione prevista dalla disposizione normativa, poiché si fa riferimento alla data di effettuazione dell’operazione di cessione dei beni o di prestazione dei servizi, dovranno essere considerate le operazioni che hanno partecipato alla liquidazione periodica del mese di aprile 2019 (rispetto ad aprile 2020).

Per i tecnici delle Entrate sono, pertanto, estensibili alle modalità di fruizione del contributo a fondo perduto COVID-19 i chiarimenti forniti con la circolare n. 9/E del 2020 in relazione al quesito n. 2.2.5 «Verifica della condizione del calo del fatturato»).

In particolare nel citato quesito n. 2.2.5 si è precisato che vanno prese a riferimento le operazioni che hanno partecipato alla liquidazione periodica del mese di marzo 2019 (rispetto a marzo 2020) e del mese di aprile 2019 (rispetto ad aprile 2020) cui vanno sommati i corrispettivi relativi alle operazioni effettuate in detti mesi non rilevanti ai fini IVA.

In coerenza con quanto precisato per i soggetti che non hanno obbligo di fatturazione, anche in relazione a tali operazioni occorre fare riferimento all’ammontare dei ricavi da individuare e riferire ai mesi di aprile 2020 e 2019, tenendo conto delle proprie regole di determinazione del reddito (cfr. circolare n. 8/E del 3 aprile 2020).

Ciò significa, afferma l’Agenzia delle Entrate che, qualora il soggetto abbia certificato un ricavo o un compenso attraverso una fattura, pur non essendone obbligatoria l’emissione, la stessa va comunque inclusa.

Fattura anticipate contratto fornitura di bevande

In relazione ad un contratto di fornitura di bevande stipulato in data marzo 2019, per il quale la consegna della relativa merce è avvenuta nel mese di aprile 2019 è stato chiesto all’Agenzia delle Entrate se queste sono incluse nell’ammontare del fatturato relativo al mese di aprile 2019, in riferimento alle somme fatturate in via anticipata.

L’Agenzia delle Entrate ricorda che, come chiarito nella circolare n. 15/E del 2020, per il calcolo del fatturato e dei corrispettivi da confrontare al fine di verificare la riduzione prevista dalla disposizione normativa, poiché si fa riferimento alla data di effettuazione dell’operazione di cessione dei beni o di prestazione dei servizi, dovranno essere considerate le operazioni che hanno partecipato alla liquidazione periodica del mese di aprile 2019 (rispetto ad aprile 2020).

L’operazione in questione, quindi, è da considerarsi esclusa; a tale proposito i tecnici delle Entrate, ricordano che , a norma dell’articolo 6, quarto comma, del DPR 633/1972 , l’emissione della fattura anticipa il momento di effettuazione dell’operazione stessa limitatamente all’importo fatturato.

Subentro in contratto di affitto d’azienda

Un altro quesito posto ai tecnici delle Entrate è inerente al subentro in un contratto di affitto di azienda. In particolare con la circolare n. 15/E del 2020 dell’Agenzia delle Entrate, è stato chiarito che una società “avente causa” dell’operazione di trasformazione dovrà determinare i requisiti di cui ai commi 2 e 3, dell’articolo 25 del decreto Rilancio, senza considerare la circostanza che il periodo d’imposta si frazioni per effetto della disposizione di cui al menzionato articolo 170, comma 2.

La domanda posta ai tecnici delle Entrate è finalizzata a sapere se tale principio è estensibile anche all’ipotesi di subentro in un contratto di affitto d’azienda, avvenuto nel corso dell’anno 2019.

I tecnici delle Entrate, come chiarito nella citata circolare n. 15/E del 2020, nel rispetto della ratio legis del contributo a fondo perduto introdotto dal decreto Rilancio, nell’ipotesi di subentro in un contratto di affitto d’azienda, ritengono che occorrerà considerare i valori riferibili all’azienda oggetto del contratto nel periodo di riferimento, sia in relazione alle modalità di determinazione della soglia massima ricavi o compensi, sia per quanto concerne il calcolo della riduzione di fatturato.

Imprenditori agricoli in regime agevolato

Sempre in materia di verifica di riduzione di fatturato si chiede all’Agenzia delle Entrate come si deve determinare tale riduzione per gli imprenditori agricoli in regime agevolato di cui all’articolo 34, comma 6, del DPR 633/1972, che risultano totalmente esonerati da obblighi contabili e di certificazione delle operazioni e che svolgono la propria attività ai sensi dell’articolo 4, del decreto legislativo n. 228 del 2001.

L’Agenzia delle Entrate, con riferimento al calcolo del fatturato e dei corrispettivi da confrontare al fine di verificare la riduzione prevista dalla disposizione normativa, poiché la stessa fa riferimento alla data di effettuazione dell’operazione di cessione dei beni o di prestazione dei servizi, ritiene che dovranno essere considerate le operazioni eseguite nei mesi di aprile e fatturate o certificate, e che, conseguentemente, hanno partecipato alla liquidazione periodica del mese di aprile 2019 (rispetto ad aprile 2020).

Per l’Agenzia delle Entrate sono, pertanto, estensibili al contributo in esame i chiarimenti forniti con la circolare n. 9/E del 2020 in relazione al quesito n. 2.2.5 e 2.2.6, in relazione al momento di effettuazione.

Gli imprenditori agricoli in regime agevolato di cui all’articolo 34 , comma 6 del DPR 633/1972, che svolgono la propria attività ai sensi dell’articolo 4 , del D.Lgs. n. 228 del 2001, per la verifica della riduzione del fatturato considereranno unicamente le operazioni poste in essere nei confronti di cessionari o committenti che, acquistando beni o servizi nell’esercizio di impresa, hanno emesso apposita autofattura.

Pertanto, in assenza di tali tipologie di operazioni non risulta soddisfatto il requisito del calo di fatturato, con la conseguenza di non poter accedere al contributo.

Nel caso in cui i medesimi soggetti operino esclusivamente nei confronti di consumatori finali, e sempreché si tratti di soggetti iscritti al registro delle imprese, per ragioni di ordine logico sistematico si ritiene necessario far riferimento alla documentazione tenuta ai fini della verifica del superamento della soglia massima prevista, per il regime di cui all’articolo 34, comma 6, del DPR 633/1972.

A cura di Federico Gavioli

Giovedì 6 agosto 2020