Uno sguardo alle prospettive di ripresa con cui ci si auspica di riuscire ad uscire dalla situazione di crisi economica del dopo emergenza Coronavirus. Con quali modalità i Governi attueranno i loro piani strategici per uscire dal lockdown?

Quale il ruolo delle banche?

Si riuscirà in tempi brevi a far risalire i fatturati delle imprese?

Ruolo del Corporate Governance dopo l’emergenza da Coronavirus

Ruolo del Corporate Governance dopo l’emergenza da Coronavirus

Il Coronavirus si è abbattuto in maniera deflagrante sulla nostra società destabilizzando tutte le nostre certezze.

Questo tsunami sociale non ha fatto sconti a nessun ambito colpendo, con particolare veemenza, il settore sanitario che ha dovuto, suo malgrado, adattarsi ad un radicale cambiamento degli assetti.

Per non parlare poi del “lockdown”, un termine che non conoscevamo ma che, oramai, è rientrato nel lessico comune.

Una cosa è certa, questo “blocco del mondo” comporterà uno shock economico a livello globale senza precedenti; verranno cancellati milioni di posti di lavoro, le imprese avranno una contrazione dei loro fatturati e l’intervento degli Stati sarà determinante per la loro sopravvivenza.

E dopo una crisi è fisiologico chiedersi con quali modalità potrà avvenire la ripresa e, a mio avviso, la chiave di volta per garantirla, sarà la velocità con cui i Governi, supportati dalle banche, attueranno le misure di aiuto e, dato non trascurabile, la velocità con cui saranno applicate le misure di aiuto è direttamente proporzionale alla velocità con cui si uscirà dalla crisi economica…

Alcune crisi economiche del passato

A tal scopo è interessante rilevare che la crisi del 2008 (iniziata con il fallimento della Lehman Brothers) e la crisi dei debiti sovrani del 2011 (drammaticamente nota con il forte rialzo dello spread) sono state entrambe caratterizzate, nel nostro Paese, da un effetto molto lungo di recupero.

Per l’Italia nel 2017 il Pil pro capite era il 92% del Pil del 2007 e ciò significa che in 10 anni non solo non vi è stato un aumento della crescita-produttività ma addirittura si è verificata un’ulteriore perdita di 8 punti percentuali.

Se poi si fa un’analisi storica si può verificare come i dati post Crisi del ’29 fossero, dieci anni dopo, molto differenti da quelli che abbiamo conosciuto nei primi anni 2000.

Infatti il Pil pro capite, calcolato a prezzi costanti, nel 1939 (dieci anni dopo la Grande Recessione) era pari al 107,3 % mentre nel 2017 (dieci anni dopo il fallimento Lehman Brohers) era pari al 92.1% [1].

Questo dato ci spinge verso un’univoca lettura.

Non è più il tempo di interventi timidi, di compromesso e soprattutto non è il più tempo delle strategie disorganiche e non strutturate.

In poche parole non possiamo più accontentarci di azioni poco lungimiranti e scarsamente incisive sulle sorti di un’economia già da anni, in estrema difficoltà.

Se, poi, vogliamo riflettere sulla possibilità di rilancio della nostra economia è evidente come questa opportunità passi, inevitabilmente, attraverso un necessario adeguamento dei modelli del business e dei processi organizzativi alle nuove esigenze dei mercati siano essi italiani che esteri.

Non si tratta di un progetto irrealizzabile, al contrario!

È una strategia non solo perseguibile ma addirittura auspicabile a condizione che gli Stati (Europei) ed in generale tutte le Istituzioni non solo si pongano al fianco delle imprese, fungendo loro da volano di crescita, ma – al contempo – sappiano proporre un piano strategico di rilancio complessivo composto da finanziamenti importanti e da regole di comportamento attuali.

Il piano di ripartenza

Un ipotetico piano di ripartenza che non deve essere inteso come un corpo estraneo ma, al contrario, deve tener conto dell’identità assolutamente unica del tessuto imprenditoriale italiano.

Focalizzando l’attenzione sulle imprese italiane non si può non tener conto di tre aspetti fondamentali.

In primis l’elevato numero di micro aziende (con meno di 50 addetti) che, se hanno i loro punti di forza nell’agilità della struttura e nella genialità dell’imprenditore, sono al contempo penalizzati dal fatto di operare in settori a bassa tecnologia, con strutture organizzative non radicate e con spesa in ricerca e sviluppo ridicola.

In secundis nel fatto che la gestione delle imprese italiane è in prevalenza familiare, con una governance che comprime le competenze manageriali e rende complessa e meno efficiente la trasmissione di impresa[2].

Preme evidenziare che la struttura proprietaria familiare delle imprese costituisce un importante vincolo alla loro crescita dimensionale; e se il dato della prevalenza delle imprese familiari nel settore manifatturiero con più di 10 addetti la quota di imprese a gestione familiare è pari all’86%, ovvero in linea con il resto dei paesi europei (tra l’80% e il 90%), in realtà a differire è la composizione del management che solo in Italia i due terzi delle imprese a conduzione familiare hanno l’intero asset manageriale composto da soli membri della famiglia proprietaria[3]

Ultimo aspetto è la sottocapitalizzazione delle aziende di qualsiasi dimensione siano.

Gli imprenditori preferiscono dare garanzie personali alle banche piuttosto che dare capitali alle imprese e questo, inevitabilmente, pone un interrogativo sul grado di fiducia nel sistema inteso nella sua globalità.

Quindi come poter conquistare mercati più complessi con micro imprese a gestione familiare e con l’abitudine di ricorrere frequentemente al credito bancario??

Di certo serve un cambio di passo radicale che spazzi via il nanismo (non solo dimensionale) del un tessuto imprenditoriale in favore di una visione del futuro innovativa e di una serie di investimenti ingenti a favore del capitale finanziario ed organizzativo delle imprese stesse.

Oramai un cambio di mentalità nelle imprese siano esse di piccole o medie dimensione, non è più procrastinabile e soprattutto deve avvenire secondo modalità precise e che non possono più ignorare temi come la trasparenza e l’accountability.

Solo intraprendendo questa strada si può ipotizzare di porre le basi per operazioni di finanza straordinaria quali l’emissione di prestiti obbligazionari, operazioni di private equity ecc…; operazioni che, dobbiamo rammentare, vengono svolte da Investitori Istituzionali[4] che operano secondo regole e modalità operative particolarmente stringenti.

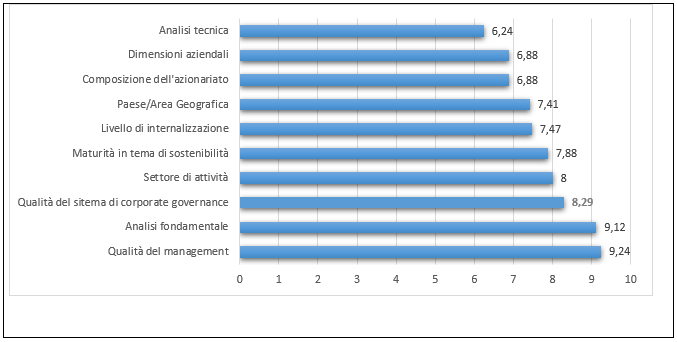

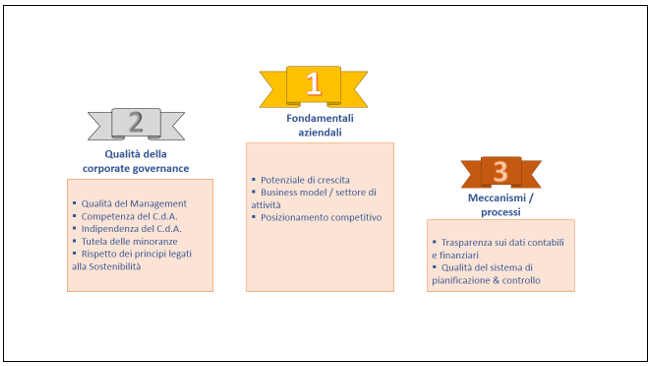

Volendo approfondire questi aspetti occorre rifarsi a quanto presentato il 14 novembre 2019 al work shop Corporate Governance – Presentazione dei risultati dell’Osservatorio sull’Eccellenza dei Sistemi di Governo in Italia 2019 – da parte di The European House Ambrosetti riassumendo quanto esposto in quella sede tre sono i criteri che principalmente, gli Investitori Istituzionali adottano per selezionare le aziende su cui investire ovvero la qualità del management, l’analisi fondamentale e, infine, la qualità del sistema di Corporate Governance, come evidenziato nelle Tabelle 1 e 2.

Tabella 1

I criteri adottati dagli Investitori Istituzionali per scegliere i potenziali target in cui investire

Tabella 2

I principali aspetti considerati dagli Investitori Istituzionali per valutare un investimento in una società non quotata

Tre aspetti che si rivelano determinanti per creare valore nel lungo periodo e che hanno validità sia per le aziende di grandi dimensioni che per realtà di dimensioni più ridotte.

La qualità della Corporate Governance ai tempi del coronavirus

È necessario che le imprese tutte affrontino la questione della qualità del proprio management, vero architrave su cui si regge qualsiasi azienda, e della Corporate Governance (CG), cuore della gestione aziendale, non considerandola una “cessione di sovranità” ma, al contrario, un consapevole cambiamento culturale.

Dove per cultura s’intende quell’ insieme complesso e trasversale che unisce valori “umani” quali creatività, istruzione, capacità di analisi e consapevolezza del valore della conoscenza come ben definito da Luigi Roth [5].

Se la qualità di ogni Istituzione è determinata dal valore delle persone che la compongono ovvero dal suo Capitale Umano, le imprese non debbono e non possono difettare su questo punto!

Al contrario le Persone devono essere considerate quale parte integrante del patrimonio dell’impresa e perciò occorre individuarle, attirarle, coltivarle ed incentivarle sino a farle entrare nel tessuto (intangibile) dell’azienda stessa.

L’impresa non deve solo offrire un lavoro ma al contrario deve attrarre al lavoro soggetti motivati.

Ecco perché occorre porre attenzione a come vengono veicolate le offerte di lavoro.

Bisogna aver cura di chiarire, da principio, la qualità dell’azienda, la sua mission, il percorso di carriera che si prevede (sia sotto un profilo economico che formativo) avendo cura di riservare un focus sull’integrazione delle persone all’interno del team lavorativo.

Con un modus operandi che, sin dalla scelta del personale s’ispira alla trasparenza è facile comprendere come sia inevitabile approdare all’abitudine di “dar conto di ciò che si fa”; e se non vi è Investitore Istituzionale che non chieda la rendicontazione per ogni business plan al contempo non bisogna pensare che sia impossibile anche per le aziende medio piccole adeguarsi a questo e ciò purché si tratti di un “metodo di lavoro” applicato con flessibilità e proporzionalità.

E parlando di trasparenza è inevitabile giungere ad una riflessione sull’insieme di regole che disciplinano la gestione di una società e ciò con particolare riguardo al ruolo dell’organo amministrativo, alle persone che lo compongono e alle modalità di funzionamento dello stesso.

Un aiuto sul punto deriva dal Codice di Corporate Governance [6](CG) redatto dal Comitato per la Corporate Governance, rivolto alle società quotate ed adottato su base volontaria.

Un Codice che applicato con flessibilità e proporzionalità potrebbe essere strumento ideale per tentare un cambiamento culturale anche all’interno delle PMI.

Corporate Governance e definizione dei ruoli: il Consiglio di Amministrazione

È evidente che avere una definizione precisa dei ruoli all’interno del C.d.A. ed un protocollo che ne delinei le modalità di funzionamento è un viatico preferenziale verso il più ampio concetto di trasparenza.

Analizzando i ruoli dell’Organo Amministrativo è facile prendere contezza di come vi siano Amministratori esecutivi cui sono riservate deleghe nell’elaborazione delle strategie aziendali, Amministratori indipendenti ovvero soggetti autonomi e dunque non condizionati da alcuna relazione presente o passata con la società stessa e, infine, il CEO ossia il principale responsabile della gestione dell’impresa.

La cifra distintiva della CG è proprio la presenza di amministratori indipendenti all’interno dei C.d.A.; una prerogativa che per ora è ad esclusivo appannaggio di aziende di grandi dimensioni ma, in realtà, può essere uno strumento importante anche per le aziende familiari e di piccole dimensioni.

È evidente che la presenza di soggetti indipendenti all’interno della compagine sociale può dar vita ad un bilanciamento dei poteri, contribuendo ad ottenere un buon livello di obiettività, indipendenza e possibilità di controllo.

Ovviamente il problema maggiore risiede nelle regole di comportamento (professionale ed etico) con cui gli amministratori indipendenti svolgono il loro ruolo.

In particolare per quanto riguarda il contesto italiano si tratta di figure e prassi che si vanno consolidando pian piano.

È, ad esempio, il caso di NedCommunity[7] (Associazione italiana degli amministratori non esecutivi e indipendenti, componenti degli organi di governo e controllo delle imprese) che ha avuto il merito di dotarsi di principi guida e un codice etico.

Se prendiamo a modello una realtà dotata di Codice di CG ovvero la Banca Centrale Europea è semplice prendere atto di come questa realtà preveda specifici requisiti per gli organi amministrativi degli istituti finanziari; requisiti che prendono in considerazione la professionalità e l’onorabilità dei potenziali amministratori, il loro potenziale conflitto d’interesse con la banca e la disponibilità di tempo che gli stessi mettono a disposizione per ricoprire tale ruolo.

Dunque modelli e prassi consolidate che si possono applicare anche nelle procedure di nomina nelle PMI[8][9] .

Regole applicabili alle PMI, seppure con opportuna proporzionalità e elasticità, con la finalità di spingere le aziende a scegliere persone dotate di requisiti di onorabilità e professionalità e che siano in grado con l’esperienza maturata nel loro percorso professionale di favorire lo sviluppo delle aziende stesse lavorando in gruppo, avendo visone del futuro, dotate di spirito di iniziativa e di capacità di adattarsi a diversi ambienti culturali (c.d. soft skills).

È innegabile che l’inserimento in azienda di figure indipendenti (e dunque non legate da interessi particolari all’impresa o ai singoli soci), pone le diverse anime del C.d.A. in una sana e leale contrapposizione.

Al contempo porre agli azionisti nella condizione di poter nominare nel proprio C.d.A. degli amministratori indipendenti conduce inevitabilmente alla di ricerca di persone competenti per il ruolo che dovranno ricoprire e quindi conferisce ai processi (delicatissimi) di nomina della governance un’innata trasparenza.

Dunque a fronte di una maggior formalità nelle procedure del consiglio si avranno decisioni più collegiali e una naturale separazione delle esigenze personali da quelle aziendali.

Per non dimenticare che l’indipendenza degli amministratori dona ai singoli la capacità di cogliere i cambiamenti del mercato, notare le opportunità e studiare con maggior distacco i vantaggi e i rischi di possibili nuovi investimenti.

Da non sottovalutare come la presenza di amministratori indipendenti possa giovare anche all’organo amministrativo, nella sua interezza, che viene così investito dell’autorevolezza necessaria per raggiungere il suo fine, ovvero quello che il Codice di Corporate Governance ravvisa nel successo sostenibile.

E per successo sostenibile s’intende: “obiettivo che guida l’azione dell’organo di amministrazione e che si sostanzia nella creazione di valore nel lungo termine a beneficio degli azionisti, tenendo conto degli interessi degli altri stakeholder rilevanti per la società”[10].

L’importanza della pianificazione finanziaria

È non è insolito parlare di sostenibilità in ambito finanziario tant’è che L. Fink, CEO di BlackRock, in una lettera aperta agli Amministratori Delegati delle più grandi aziende del mondo ha evidenziato come le società non si debbano limitare alle performance finanziarie ma, al contrario, debbano avere uno scopo sociale. In particolare occorre porre particolare attenzione alla sostenibilità predisponendo linee guida e piani aziendali che ne tengano conto.

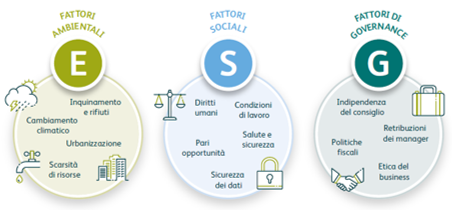

E conseguentemente la trasparenza nell’ambito della sostenibilità diventerà una componente cruciale per valutare la capacità di ogni azienda di attrarre capitali. In tale contesto entrano nel concetto di successo sostenibile fattori denominati ESG (Enviromental, Social, Governance).

Questo certifica la dimensione del successo, non solo finanziario ma dai risvolti più ampi ovvero tale da coinvolgere aspetti ambientali, sociali e di governo dell’Impresa.

E ci porta a collocare l’azienda come parte di un ecosistema che interagisce nel contesto economico – sociale ovvero l’impresa quale parte di un una Comunità e non solo attenta al profitto, la quale assume una dimensione “più civile e inclusiva”[11].

La Tabella 3 evidenzia quali sono i fattori ESC, e la dimensione della loro valenza per raggiungere il successo sostenibile come in precedenza precisato.

Tabella 3 – Fattori ESG – Environmental Social Governance

E se il fine ultimo dell’impresa è da considerarsi, tanto per gli azionisti quanto per gli stakeholder, il successo sostenibile nel lungo periodo occorre aver ben presente che il piano industriale è lo strumento ideale per raggiungere detto fine.

Piano aziendale che si configura come il documento principe tanto per l’organo amministrativo quanto per gli azionisti che padroneggiandolo possono comprendere con chiarezza e monitorare con attenzione la rotta designata.

Il piano industriale aumenta ancor di più il proprio valore se si prende in esame il valore che gli viene attribuito dagli Investitori Istituzionali quando si apprestano a dar vita ad un ipotetico nuovo investimento.

Trattandosi infatti di una visione analitica delle caratteristiche economico-finanziarie, e fattori ESC, della società ha il privilegio di prendere in esame tutti gli aspetti impattanti sulla società stessa.

Infatti in tale documento vengono dichiarati, con trasparenza, gli obiettivi strategici e le azioni da compiere al fine di raggiungere gli obiettivi ed evidenziare e presidiare i rischi a cui l’azienda è esposta.

Ma la medesima utilità il piano industriale lo riserva anche nell’ottica della valorizzazione del Capitale Umano e soprattutto nel difficilissimo processo di successione dell’imprenditore, del CEO ed in generale del top management.

Ed inutile precisare che il tema della “successione” è particolarmente interessante nelle aziende familiari che molto spesso hanno l’onere e l’onere di fregiarsi di un leader “carismatico” ed inevitabilmente, insostituibile.

La cosa che più annichilisce è che le società, o meglio le proprietà, non si rendono conto di quanto possa essere deleteria la persona sola al comando nella competizione per ottenere il successo sostenibile.

Lo studio NedCommunity sulla successione del top management

Illuminante lo studio che NedCommunity[12] ha compiuto sul tema della successione del top management chiarendo di come gli amministratori indipendenti possano essere una risorsa irrinunciabile per preparare questo passaggio di consegne tra il passato e il futuro di un’impresa di qualsiasi dimensioni essa sia.

Questione di particolare interesse per un Paese, come l’Italia, tra i più anziani del mondo. Infatti il progressivo invecchiamento della popolazione ha un effetto anche sull’imprenditorialità.

Sia per effetto del numero, sempre maggiore, di aziende che si trovano di fronte al passaggio generazionale e sia perché le capacità imprenditoriali dipendono dalla creatività e dalla abilità di fare business.

I giovani sono, normalmente più creativi ed energici.

E questo ci riporta alla valorizzazione del Capitale Umano perché i giovani, pieni di energia e creatività, devono convivere con le persone mature e cariche di esperienza[13].

Ecco perché per PMI, pensare come pensano gli Investitori Istituzionali può essere la chiave di svolta per raggiungere il successo sostenibile.

E lavorare sulla qualità della Corporate Governance, il governo dell’impresa, ha il pregio di contribuire con decisione (come forza propulsiva) al successo sostenibile dotando le stesse, imprese, di persone qualificate e di strumenti adeguati e soprattutto dando conto del proprio operato mediante un’accountability seria e indipendente di quanto valore sia stato creato nel tempo.

***

NOTE

[1] Giulio Sapelli e Enrico Quintavalle, Nulla è come prima – Guerrini e Associati e Istat La società italiana e le grandi crisi economiche 1929 – 2016.

[2] Giulio Sapelli e Enrico Quintavalle, Nulla è come prima – Guerrini e Associati.

[3] Ignazio Visco, Anni difficili – Il Mulino.

[4] Operatori economici che effettuano considerevoli investimenti in maniera sistematica e cumulativa, disponendo di ingenti possibilità finanziarie proprie o affidategli.

[5] Il Sole 24 ore del 10 aprile 2020 – L. Roth.

[6] Codice di Corporate Governance – Comitato di Corporate Governance di Borsa Italiana.

[8] BCE – Guida alla verifica dei requisiti di professionalità e onorabilità – maggio 2018.

[9] NedCommunity – AIDC Centro Studi, Position Paper Governance e Amministratori di PMI non quotate – giugno 2019.

[10] Definizione del Codice di Corporate Governance – Gennaio 2020.

[11] Il Sole 24 ore del 17 marzo 2020 – Umberto Tambari.

[12] Ned Community – I piani di successione degli amministratori esecutivi – N. 4 giugno 2016.

[13] Antonio Golini, Italiani poca gente – Luiss.

A cura di Stefano Mazzuccato

Martedì 12 maggio 2020

Tool Excel Covid-Crisi Easy

Simula gli effetti economici e finanziari del Coronavirus

A cura di Alessandro Mattavelli

La pandemia determinata dal Coronavirus sta avendo effetti imponderabili sul mondo impreditoriale: basta pensare agli obblighi di chiusura obbligatoria o volontaria delle attività.

Per questo gli imprenditori si chiedono come si ripercueterà la nuova e incerta situazione economica e finanziaria sul proprio business.

Per aiutare a rispondere a questa fondamentale domanda, abbiamo realizzato il tool in Excel Covid-Crisi Easy.