Tra le diverse misure fiscali introdotte, il decreto “Cura Italia” prevede anche incentivi fiscali per erogazioni liberali in denaro e in natura a sostegno delle misure di contrasto dell’emergenza CoronaVirus. In particolare sono ammesse in detrazione/deduzione le erogazioni, effettuate nel 2020, per finanziare interventi in materia di contenimento e gestione dell’emergenza sanitaria.

In questo articolo analizziamo recuperare fiscalmente la donazione, per le persone fisiche e per i titolari di reddito d’impresa.

Il D.L. n. 18/2020, meglio conosciuto come il decreto “Cura Italia”, all’art. 66 dal titolo “Incentivi fiscali per erogazioni liberali in denaro e in natura a sostegno delle misure di contrasto dell’emergenza epidemiologica da COVID-19” concede incentivi fiscali per le erogazioni liberali, in denaro e in natura, effettuate per finanziare gli interventi di contenimento e gestione dell’emergenza epidemiologica da COVID-19.

Il D.L. n. 18/2020, meglio conosciuto come il decreto “Cura Italia”, all’art. 66 dal titolo “Incentivi fiscali per erogazioni liberali in denaro e in natura a sostegno delle misure di contrasto dell’emergenza epidemiologica da COVID-19” concede incentivi fiscali per le erogazioni liberali, in denaro e in natura, effettuate per finanziare gli interventi di contenimento e gestione dell’emergenza epidemiologica da COVID-19.

Incentivi fiscali per erogazioni liberali: la detrazione per le persone fisiche

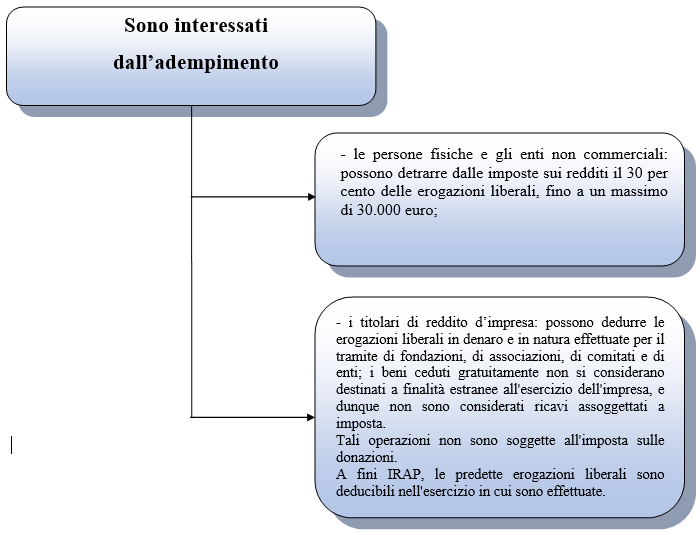

E’ consentito alle persone fisiche e agli enti non commerciali di detrarre dalle imposte sui redditi un importo pari al 30 per cento delle erogazioni liberali in denaro e in natura, effettuate nell’anno 2020, in favore dello Stato, delle regioni, degli enti locali territoriali, di enti o istituzioni pubbliche, di fondazioni e associazioni legalmente riconosciute senza scopo di lucro, finalizzate a finanziare gli interventi in materia di contenimento e gestione del