L’Agenzia Entrate si è espressa in merito ad un caso di riorganizzazione societaria volta al ricambio generazionale, comprendente una cessione di quote e una scissione non proporzionale.

Particolare è come approccia l’Agenzia alla questione, stabilendo che non è possibile contestare una operazione anche se ne esiste una alternativa fiscalmente più onerosa, qualora la prima risponda a normali logiche di mercato.

L’Agenzia delle Entrate si esprime su un caso di riorganizzazione societaria

L’Agenzia delle Entrate si esprime su un caso di riorganizzazione societaria

L’Agenzia delle Entrate si esprime su un caso di riorganizzazione societaria

L’Agenzia delle Entrate si esprime su un caso di riorganizzazione societariaLa risposta ad interpello 537 del 24 dicembre 2019 ha affrontato il caso di una riorganizzazione societaria volta al ricambio generazionale. L’intervento è di sicuro interesse sotto diversi profili. Innanzitutto si analizza una operazione complessa che comprende una cessione di quote e una scissione asimmetrica, non proporzionale.

Ma vi è di più. L’Agenzia approccia – seppur timidamente – anche la fase successiva della riorganizzazione consistente ragionevolmente in una donazione che potrebbe beneficiare della esenzione di cui all’art. 3 co. 4 ter D.Lgs. 346/1990.

Un aspetto interessante sul quale avremo modo di soffermarci è rappresentato dal nuovo approccio dell’Agenzia che, scostandosi da precedenti interventi, come nel caso della risposta n. 341/2019, statuisce che non è possibile contestare una operazione anche se ne esiste una alternativa fiscalmente più onerosa, qualora la prima risponda a normali logiche di mercato.

Il caso

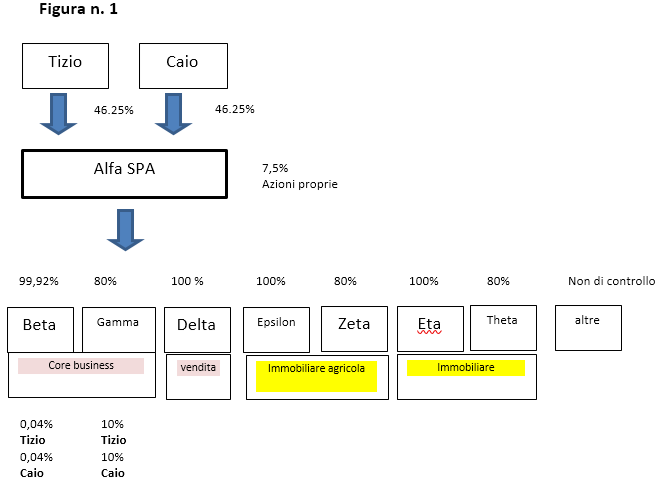

Iniziamo l’analisi illustrando il caso oggetto dell’interpello. Due fratelli, Tizio e Caio, partecipano per il 46.25% ciascuno nella società capogruppo Alfa Spa.

Il residuo 7.5% delle azioni è detenuto dalla stessa Alfa a titolo di azioni proprie.

La società Alfa controlla diverse società come rappresentato nella successiva figura n. 1. Alcune svolgono attività industriale mentre altre sono delle mere immobiliari.

Tizio e Caio detengono anche delle partecipazioni dirette in Beta e Gamma, rispettivamente ciascuno dello 0,04% e 10%.

Entrambi i soci hanno due figli per cui il passaggio generazionale comporterà un frazionamento delle quote. I ruoli e le capacità dei figli sono ancora in parte rispettivamente da definire e da dimostrare.

La riorganizzazione sarà articolata attraverso i seguenti step:

- Annullamento delle azioni proprie da parte di Alfa;

- Acquisizione delle quote sociali di Gamma Srl da parte di Beta Srl;

- Scissione parziale non proporzionale di Alfa a favore di due beneficiarie newco T e newco C interamente partecipate da Tizio e Caio rispettivamente;

- Cessione da parte di Tizio e Caio delle partecipazioni marginali in Beta srl.

Gli step della riorganizzazione

Step 1: Annullamento delle azioni proprie da parte di Alfa

A seguito dell’annullamento delle azioni proprie i due soci Tizio e Caio deterranno il 50% ciascuno in Alfa. Lo step non è oggetto di particolari commenti nella risposta[1].

Step 2: Acquisizione delle quote sociali di Gamma Srl da parte di Beta Srl

Lo step 2 comporta l’acquisizione totalitaria della società operativa Gamma da parte di Beta.

L’acquisizione avverrà per l’80% da Alfa e per il residuo 20% dai due fratelli Tizio e Caio che detengono il 10% ciascuno.

Il prezzo di cessione è fissato in 5,2 milioni per le quote detenute da Alfa e in 650 mila per le quote detenute da Tizio e da Caio per un corrispettivo complessivo di 6,5 milioni di euro.

Dalla lettura dell’interpello non emergono considerazioni particolari circa l’allineamento di tale valore al prezzo di mercato, tuttavia pare di intuire che il corrispettivo dovrebbe essere ragionevolmente adeguato. Sia i fratelli che Alfa srl, infatti, realizzano una plusvalenza non irrilevante.

La plusvalenza realizzata da Alfa beneficerà della esenzione di cui all’art. 87 de tuir mentre le persone fisiche sconteranno la tassazione sostitutiva del 26%.

Dalla lettura si apprende che entrambi i fratelli hanno riv