Due recenti risposte ad interpelli hanno affrontato il problema della eventuale natura abusiva di una scissione asimmetrica. Le risposte sono entrambe favorevoli al contribuente. Nel presente intervento illustreremo i due casi e li compareremo anche con un vecchio intervento dell’Agenzia risalente a quasi 13 anni fa. Le risposte fornite nei recenti interventi paiono pienamente condivisibili

La scissione asimmetrica: introduzione

Due recenti risposte ad interpelli hanno affrontato il problema della eventuale natura abusiva di una scissione asimmetrica. Le risposte sono entrambe favorevoli al contribuente.

Nel presente intervento illustreremo i due casi e li compareremo anche con un vecchio intervento dell’Agenzia risalente a quasi 13 anni fa.

Le risposte fornite nei recenti interventi paiono pienamente condivisibili.

Il caso della risposta n. 36 del 12 ottobre 2018

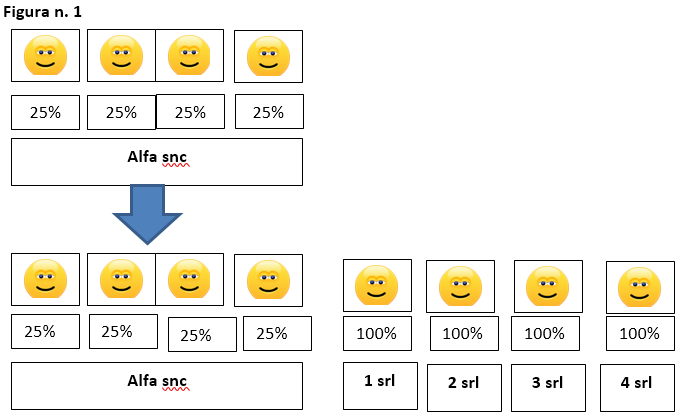

La società ALFA s.n.c. esercita attività di gestione immobiliare ed è proprietaria esclusivamente di un condominio sito nel comune di Gamma ed ha intenzione di implementare un’operazione di scissione parziale asimmetrica non proporzionale.

La compagine sociale è composta da quattro soci persone fisiche, ciascuno dei quali possiede la quota del 25% e riveste la qualifica di amministratore.

I soci hanno manifestato divergenze di opinioni sulla futura gestione societaria, come documentato da verbali.

La scissione darà vita a 4 società a responsabilità limitata unipersonali di nuova costituzione, ciascuna delle quali sarà interamente partecipata da ogni socio.

Dall’interpello si legge che l’operazione coinvolge l’intero comparto immobiliare della società, ad eccezione delle unità aventi destinazione commerciale, per le quali non sono sorte controversie tra i soci.

Da ciò desumiamo che si tratta di una scissione parziale a favore di quattro beneficiarie.

Alle società beneficiarie verrà trasferito pro-quota anche un mutuo immobiliare.

All’esito dell’operazione di scissione alla scissa permane il 10,19% del suo valore effettivo, mentre alle società beneficiarie viene trasferito complessivamente il restante 89,81%.

La situazione è stata rappresentata nella successiva figura n. 1.

L’Agenzia ritiene che l’operazione di scissione parziale asimmetrica non proporzionale descritta non costituisca un’operazione abusiva, non consentendo la realizzazione di alcun vantaggio fiscale indebito.

Ciò trova le seguenti giustificazioni:

– l’operazione di scissione è fiscalmente neutrale, ai sensi dell’articolo 173 del TUIR, e il passaggio del patrimonio della società scissa ad una o più società beneficiarie – che non usufruiscano di un sistema di tassazione agevolato – non determina la fuoriuscita degli elementi trasferiti dal regime ordinario d’impresa[1];

– la scissione proposta appare un’operazione fisiologica per consentire ai quattro soci di proseguire l’attività di gestione degli immobili secondo diverse prospettive imprenditoriali;

– nemmeno in relazione all’imposta di registro l’Agenzia rileva il conseguimento di un qualche vantaggio fiscale “indebito”, sempre per le medesime ragioni[2].

Il caso dell’interpello 40 del 19 ottobre 2018

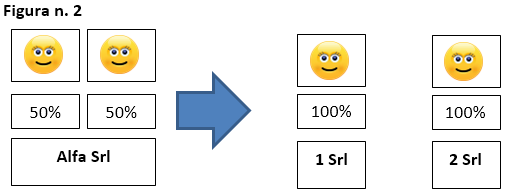

Il caso è quello della società ALFA srl che risulta proprietaria di 20 unità immobiliari e svolge attività di locazione degli immobili strumentali. Le quote sociali sono suddivise al 50% tra due socie che sono anche sorelle e che hanno ricevuto le quote dal padre per compravendita quando questi ha cessato la propria attività.

Dalla lettura dell’interpello emerge che la gestione societaria è risultata negli ultimi anni molto complessa per divergenze di gestione tra le due sorelle che hanno comportato notevoli frizioni, con difficile risoluzione anche per mancanza di un socio maggioritario.

Viene quindi proposta una scissione parziale (o totale) asimmetrica in conseguenza della quale ciascuna sorella acquisisca il controllo totalitario di una delle due società[3].

La questione appare tuttavia irrilevante ai fini della risposta e della nostra analisi.

L’Agenzia conferma la non abusività dell’operazione. In particolare, è evidente che i plusvalori relativi ai componenti patrimoniali trasferiti dalla scissa alla società beneficiaria, mantenuti provvisoriamente latenti dall’operazione in argomento, concorreranno alla formazione del reddito secondo le ordinarie r