Le ZES sono solo una parte delle misure necessarie per far decollare il Mezzogiorno, ma da sole non bastano.

Il nuovo approccio dell’Italia allo sviluppo economico nel sud è quello di sposare i fondi strutturali dell’UE con incentivi per le imprese all’interno di zone a sviluppo economico limitato. Non è chiaro che questo approccio funzionerà, ma è un cambiamento gradito a ciò che è successo prima.

Che cosa sono le zone di libero scambio o ZES

La zona di libero scambio, popolarmente conosciuta come ZES (acronimo di Zone Economiche Speciali o, nel linguaggio anglosassone, Free Trade Zone, in sigla FTZ), è un’area in cui le merci possono essere scambiate senza barriere imposte dalle autorità doganali.

Si tratta di un’area speciale designata all’interno di un paese in cui vengono eliminate le normali barriere commerciali come le quote, le tariffe e le necessità burocratiche, al fine di attirare nuovi investimenti commerciali nazionali e internazionali.

Esse sono sviluppate in luoghi che sono geograficamente vantaggiosi per il commercio; luoghi ove sorgono aeroporti internazionali, porti e simili sono preferiti per lo sviluppo di zone di libero scambio.

Ciò, in quanto le merci dipendono dalla disponibilità della materia prima, oltre che dalla manodopera qualificata e dal personale tecnico ben attrezzato.

La zona di libero scambio può essere definita come un centro manifatturiero ad alta intensità di manodopera, che comporta l’importazione di componenti e materie prime, e le merci prodotte vengono esportate in diversi paesi.

Le ZES si trovano in varie parti del mondo, specie nei paesi in via di sviluppo. L’esternalizzazione dei servizi all’operatore situato nelle ZES riduce al minimo la burocrazia e le imprese stabilite in quella zona possono beneficiare di agevolazioni fiscali. Uno degli scopi principali delle zone di libero scambio, infatti, è sviluppare l’economia di quella posizione fornendo più opportunità di lavoro, opzioni commerciali, opzioni di produzione, ecc.

Le ZES si trovano in varie parti del mondo, specie nei paesi in via di sviluppo. L’esternalizzazione dei servizi all’operatore situato nelle ZES riduce al minimo la burocrazia e le imprese stabilite in quella zona possono beneficiare di agevolazioni fiscali. Uno degli scopi principali delle zone di libero scambio, infatti, è sviluppare l’economia di quella posizione fornendo più opportunità di lavoro, opzioni commerciali, opzioni di produzione, ecc.

E’ possibile approfondire nei seguenti articoli:

Modello credito d’imposta per gli investimenti al Sud e nelle ZES

Zone Economiche Speciali (ZES): le agevolazione del Decreto Sud

Zone di libero scambio nel mondo:

Alcune delle principali zone di libero scambio, che hanno acquisito notevole importanza nel corso degli anni, sono le seguenti:

Port Klang Free Zone; Aras Free Zone; The Miami Free Zone; Calabar Free Trade Zone; Mauritius Export Processing Zone; Cavite Free Trade Zone, Philippines; Bangladesh Export Processing Zone; Zona Franca de Manaus, Brazil; Colón Free Trade Zone; Jamaican Free Zones; Jebel Ali Free Zone; Shannon Free Zone; Kish Island Free Zone; Saipan Free Zone; Taiwan Free Zone; Qeshm Island Free Zone; Doraleh free zone, Djibouti.

Queste zone sono utilizzate principalmente dalle multinazionali per la creazione di fabbriche per la produzione di numerosi beni. Si pensi alla produzione della DACIA in Marocco da parte della Renault.

Alcune delle più antiche zone di libero scambio del mondo si trovano in Sud America. Le norme sul libero scambio sono state approvate in Uruguay e in Argentina, già nel 1920. Negli anni ’60 e ’70 c’è stata una rapida ondata di sviluppo delle ZES in tutto il mondo.

C’erano circa 3000 zone di libero scambio in 116 paesi nel 1999 (valore salito nel 2016 a circa 4.500 ZES in 135 Paesi), dove lavoravano quasi 43 milioni di persone. Queste ZES producono vari beni come scarpe, vestiti, scarpe da ginnastica, giocattoli, articoli convenienti, beni elettronici, ecc.

Scopo delle zone di libero scambio internazionali

L’idea principale alla base della creazione di zone di libero scambio è di facilitare gli scambi transfrontalieri rimuovendo gli ostacoli imposti dalle normative doganali.

Le zone di libero scambio garantiscono un più rapido flusso degli aerei e delle navi, grazie alla riduzione delle formalità doganali.

Le ZES si dimostrano vantaggiose sia per gli importatori che per gli esportatori, poiché sono progettate per creare benefici di carattere economico e fiscale per entrambi gli operatori.

Le zone di libero scambio aiutano i trader ad utilizzare le opportunità di business disponibili nel miglior modo possibile, specie le industrie orientate all’esportazione.

Le opportunità di lavoro create dalle zone di libero scambio aiutano a ridurre i problemi di disoccupazione nelle economie meno sviluppate.

Le ZES sono istituite con l’obiettivo di avere un effetto positivo sull’economia. Dal punto di vista nazionale, i governi cercano i seguenti risultati dalle zone di libero scambio: offerta di lavoro e creazione di reddito, attrazione di investimenti diretti esteri e sviluppo dei territori interessati.

Le ZES incoraggiano la creazione di imprese volte a svolgere attività quali assemblaggio, imballaggio, smontaggio, conservazione, pulizia, esposizione, reimballaggio, distribuzione, selezione, classificazione, collaudo, etichettatura, riparazione, combinazione con contenuto straniero o domestico ed elaborazione, ma anche fabbricazione e produzione.

La normativa sulle Zone Economiche Speciali prima – e quella sulle Zone Logistiche Semplificate dopo rappresenta un importante passo avanti sulla strada del rafforzamento del sistema logistico che ruota intorno ai porti italiani a lungo sottodimensionati e deficitari di interventi di rilancio strutturale.

L’istituzione delle ZES, in particolare, al Sud può favorire il miglioramento dell’infrastrutturazione portuale, rilanciare le attività di impresa e i processi di semplificazione amministrativa, ridando slancio all’economia del mare, certamente uno degli assi portanti dello sviluppo economico del Mezzogiorno e dell’Italia. La logistica via mare, infatti, rappresenta un vettore importante per l’export dei prodotti del cosiddetto “Made in Italy”.

La ZES stimola la crescita e lo sviluppo economico attraverso la conservazione e la creazione di posti di lavoro. Il programma fornisce incentivi alle aziende per stabilire o espandere le operazioni:

- Contribuire a facilitare e accelerare il commercio internazionale;

- Fornire procedure doganali speciali come servizio pubblico per aiutare le imprese a condurre operazioni commerciali internazionali in concorrenza con impianti stranieri;

- Incoraggiare e facilitare le esportazioni;

- Contribuire a sviluppare la crescita dell´economia locale;

- Aiutare a creare opportunità di lavoro.

La maggior parte delle ZES (o Free Trade Zone, in sigla FTZ) del mondo ha gli stessi obiettivi di attrarre investimenti stranieri, promuovere l’industrializzazione, creare opportunità di lavoro per il lavoro locale, ottenere l’accesso a conoscenze e tecnologie straniere e generare vantaggi economici per i paesi ospitanti.

I pacchetti di incentivi offerti agli investitori stranieri sono elementi chiave delle ZES. Tali pacchetti comprendono detrazioni o esenzioni illimitati dai dazi all’importazione su materie prime, input intermedi e beni strumentali utilizzati nella produzione di prodotti esportati; esenzione dal pagamento dell’imposta sulle vendite per i prodotti esportati e per tutti i beni e servizi acquistati sul mercato interno e utilizzati nella produzione di prodotti esportati; esenzioni fiscali, riduzioni o aliquote fiscali ridotte sul reddito o sugli utili delle società che sono collegati all’andamento delle esportazioni aziendali o alle esportazioni in percentuale della produzione totale.

Le zone di libero scambio possono trarre vantaggio dal concetto “all’interno del territorio fisico/geografico, ma al di fuori del territorio doganale“ di liberalizzare l’amministrazione commerciale e utilizzare la logistica per guidare la produzione insieme a procedure doganali liberalizzate. Di conseguenza, le ZES offrono un migliore ambiente operativo e maggiori opportunità commerciali per i produttori.

Infine, ma non da ultimo, l’autorità amministrativa svolge i seguenti compiti al fine di gestire una zona di libero scambio: (1) assistere le attività commerciali svolte da imprese residenti e di supporto; (2) mantenere e gestire gli stabilimenti pubblici; (3) facilitare il funzionamento internazionale di varie strutture; e (4) svolgere altre attività ufficiali necessarie nell’amministrazione o nel funzionamento di ZES.

Le ZES e il quadro della politica dell’UE

Nell’UE l’obiettivo fondamentale delle ZES è aumentare la competitività delle imprese che operano al loro interno, attrarre investimenti diretti soprattutto da entità straniere, aumentare le esportazioni, creare nuovi posti di lavoro e, in generale, rafforzare il settore produttivo attraverso la stimolazione della crescita industriale e innovazione.

Sono i “poli di crescita”, previsti negli orientamenti politici della politica dei trasporti marittimi (dichiarazione di La Valletta del 29 marzo 2017).

L’OCSE ha identificato quattro diversi tipi di Zone Economiche Speciali. Esistono:

- “zone di libero scambio” (free trade zone), presso i porti e gli aeroporti, che offrono esenzioni parziali o totali sui dazi all’import o all’export di quei beni che vengono riesportati;

- “export processing zone”, che agevolano la riesportazione dei soli beni che, venendo lavorati in loco, assumono un significativo valore aggiunto;

- “zone economiche speciali vere e proprie”, che offrono un pacchetto variegato di incentivi, agevolazioni e semplificazioni amministrative alle imprese che stabiliscono lì la propria sede;

- “zone speciali industriali”, che limitano le agevolazioni a un settore specifico (spesso si tratta del tessile, oppure dell’ICT) per il quale costruiscono anche di infrastrutture ad hoc.

Una volta definita l’architettura interna di ciascuna ZES, queste devono essere notificate alla Commissione europea ed esaminate per verificarne la compatibilità con le norme in materia di aiuti di Stato (si veda nota 1).

Il quadro giuridico dell’UE in materia di aiuti di Stato, che è ben descritto nelle “Linee guida per gli aiuti di Stato regionali 2014-2020” (si veda nota 2), ha i suoi principi principali relativi alla valutazione della compatibilità degli aiuti regionali.

Gli orientamenti comunitari indicano che:

“per valutare se una misura di aiuto notificata possa essere considerata compatibile con il mercato interno, la Commissione analizza in generale se la progettazione della misura di aiuto garantisce che l’impatto positivo dell’aiuto verso un obiettivo di interesse comune superi la sua potenziali effetti negativi sugli scambi e sulla concorrenza“.

È importante sottolineare che la comunicazione sulla modernizzazione degli aiuti di Stato dell’8 maggio 2012 emanata dalla Commissione Europea ha richiesto l’identificazione e la definizione di principi comuni applicabili alla valutazione della compatibilità di tutti gli aiuti effettuati dalla Commissione.

A tal fine, la Commissione prenderà in considerazione un aiuto compatibile con il trattato solo se soddisfa tutti i seguenti criteri:

- contributo ad un obiettivo ben definito di interesse comune: una misura di aiuto di Stato deve mirare ad un obiettivo di interesse comune conformemente all’articolo 107, paragrafo 3 del trattato;

- bisogno di intervento statale: una misura di aiuto di Stato deve essere indirizzata verso una situazione in cui gli aiuti possono produrre un miglioramento sostanziale che il mercato non è in grado di fornire, ad esempio rimediando a un fallimento del mercato o affrontando un problema di equità o coesione;

- appropriatezza della misura di aiuto: la misura di aiuto proposta deve essere uno strumento politico adeguato per conseguire l’obiettivo di interesse comune;

- effetto di incentivazione: l’aiuto deve modificare il comportamento delle imprese interessate in modo tale da impegnare un’attività supplementare che non svolgerebbe senza l’aiuto o che si svolgerebbe in un modo o in un luogo ristretti o diversi;

- proporzionalità dell’aiuto (aiuto al minimo): l’importo dell’aiuto deve essere limitato al minimo necessario per incentivare l’investimento o l’attività supplementare nella zona interessata;

- assenza di effetti negativi indebiti sulla concorrenza e sugli scambi tra Stati membri: gli effetti negativi dell’aiuto devono essere sufficientemente limitati, in modo che il saldo complessivo della misura sia positivo;

- trasparenza degli aiuti: gli Stati membri, la Commissione, gli operatori economici e il pubblico devono avere facile accesso a tutti gli atti pertinenti e alle informazioni pertinenti sugli aiuti concessi a norma dello stesso.

Nell’Unione europea esistono già circa 91 zone franche (comprese le zone economiche speciali), alcune delle quali possono essere identificate come migliori pratiche:

- Ireland (Shannon): Shannon duty-free Processing Zone (SPZ), creata nel 1959.

- Portogallo (Madeira): istituito nel 1980 da una zona di libero scambio (FTZ), che grazie a specifici accordi ha mantenuto in seguito il regime di facilitazione esistente. Le imprese operanti all’interno della FTZ, oltre alle esenzioni fiscali o ai benefici fiscali in materia di imposte sul reddito, beneficiano anche di vantaggi significativi in relazione ai dazi doganali;

- Polonia: la Polonia è il paese con il più alto numero di ZES, con 14, il principale vantaggio disponibile è l’esenzione dall’imposta sul reddito. Oltre agli aiuti agli investimenti, la legge europea consente alle piccole e medie imprese di ottenere aiuti intesi a ridurre le spese correnti dell’impresa non collegate agli investimenti iniziali. Queste spese comprendono i costi di personale, materiali, servizi a contratto, comunicazioni, energia, manutenzione, affitto, amministrazione.

Le ZES possono assumere un numero di moduli, tra cui:

- Parco industriale (IP), definito come aree sviluppate e suddivise in lotti sulla base di un piano generale che comprende infrastrutture, trasporti, servizi pubblici, con o senza unità produttive, in alcuni casi con servizi di uso comune a beneficio del imprese.

- Eco-Industrial Park (EIP): comunità di imprese manifatturiere e di servizi alla ricerca di migliori prestazioni economiche e ambientali attraverso la collaborazione nella gestione di elementi come energia, ciclo dell’acqua, riciclaggio delle materie prime e così via.

- Technology Park (TP): secondo l’International Association of Science Parks (IASP), riguarda organizzazioni gestite da soggetti specializzati, il cui scopo è promuovere la cultura dell’innovazione e la competitività delle imprese associate e delle altre istituzioni coinvolte.

- Zone di libero scambio (FTZ): aree delimitate prive di dazi e / o tasse che offrono strutture per lo stoccaggio e la distribuzione per il commercio, la trasbordo e la riesportazione.

- Distretto dell’Innovazione (ID): spesso sviluppati nelle aree urbane, possono essere definiti come un ecosistema di innovazione top-down costruito su modelli multidimensionali di innovazione volti a rafforzare la competitività delle aree interessate.

Quanto all’Italia, il Decreto per lo sviluppo del Sud Italia – si veda infra – mira a espandere l’uso delle ZES oltre il numero limitato esistente oggi. Attualmente, ci sono 4 aree che rientrano nel modello di “imposta gratuita“:

- Porto Libero di Trieste: è un caso speciale nell’ordinamento giuridico italiano e comunitario (a causa delle considerazioni storico-politiche che ne hanno segnato l’istituzione).

- Venice Free Zone (VFZ): è il punto libero doganale del Porto di Venezia, i cui vantaggi economici possono essere principalmente attribuiti al fatto che le merci provenienti da paesi al di fuori dell’Unione Europea possono rimanere nella Zona Franca di Venezia come se non erano entrati nel mercato interno dell’UE.

- Zona libera del porto di Gioia Tauro: è la prima zona libera con sbocco sul mare in Italia, istituita dall’Agenzia delle Dogane il 1 ° agosto 2003.

- Area libera del porto di Taranto – istituita nell’area portuale e classificata come “con e senza sbocco sul mare” con l’obiettivo di facilitare le operazioni semplificate delle attività di importazione / esportazione senza pagamento di alcun dazio per i movimenti effettuati nel perimetro.

Le zone di libero scambio nel Sud Italia

In linea con il quadro internazionale, il legislatore italiano ha previsto l’istituzione delle c.d. ZES, ossia zone geograficamente delimitate e chiaramente identificate, situate all’interno dello Stato, insistenti anche su più Regioni, che possono essere costituite da aree non territorialmente adiacenti, purché presentino tra loro un nesso economico funzionale e comprendano almeno un’area portuale.

Lo scopo di tale disciplina è favorire la creazione di condizioni che consentano la crescita in alcune aree del Paese, definite dalla normativa europea come “meno sviluppate” (Campania, Puglia, Basilicata, Calabria e Sicilia) o “in transizione” (Sardegna, Abruzzo e Molise).

Precisazione: ad oggi, in Itala sono state istituite tre Zes: Calabria, Campania e, nell’area ionica, Puglia e Basilicata (http://www.agenziacoesione.gov.it/zes-zone-economiche-speciali/).

Con il DL 20 giugno 2017 n. 91 (c.d. “Decreto Sud”), convertito nella L. 3 agosto 2017 n.123, anche l’Italia ha previsto importanti interventi per la crescita economica delle Regioni del Mezzogiorno.

Uno di questi riguarda l’istituzione delle “Zone economiche speciali” (ZES), la cui disciplina è contenuta negli artt. 4 e 5 del citato decreto. Con il DPCM 25 gennaio 2018 n.12, pubblicato nella G.U. n. 47 del 26 febbraio 2018, sono state attuate dette disposizioni.

La legge per lo sviluppo del sud Italia (o Decreto per il Mezzogiorno) (si veda nota 3) ha aperto le porte a una serie di misure volte a rafforzare la crescita economica nel Sud. Il 27 febbraio 2018 è entrato in vigore il regolamento per la creazione di zone economiche speciali (ZES).

Si tratta del decreto del Presidente del Consiglio dei Ministri 25 gennaio 2018 n. 12 (si veda nota 4), il quale definisce le modalità per l’istituzione di ZES, comprese quelle interregionali, la loro durata, i criteri per identificare e delimitare l’area della ZES, i criteri che regolano l’accesso della società.

Le ZES sono aree geografiche circoscritte nell’ambito delle quali l’Autorità governativa:

- applica una legislazione economica differente rispetto a quella applicata nel resto del Paese;

- offre incentivi a beneficio delle aziende, attraverso strumenti di agevolazioni fiscali/finanziarie e semplificazioni amministrative.

In Italia le ZES sono zone geograficamente delimitate che comprendono almeno un’area portuale con le caratteristiche stabilite dal Regolamento Ue 11 dicembre 2013 n.1315.

Vi possono rientrare anche le aree non territorialmente adiacenti, purché presentino un nesso economico funzionale ed i porti che non presentano le caratteristiche stabilite dal Regolamento Ue 1315/2013, purché abbiano una rilevanza strategica per le attività di specializzazione territoriale che si intende rafforzare e dimostrino un nesso economico funzionale con l’area portuale.

La nuova legge prevede che un comitato direttivo (ai sensi della L. 28.1.1994, n. 84), fatte salve le competenze che le autorità nazionali e comunitarie assegnano a loro, sarà responsabile della gestione delle ZES attraverso:

- elaborazione di un piano di sviluppo strategico in maniera coordinata con la pianificazione strategica portuale (normalmente con durata triennale o quinquennale – la strategia generale della ZES); – gli obiettivi in termini di volume di investimenti attratti, valore aggiunto generato, flussi di import-export e posti di lavoro creati – gli strumenti facilitanti da attivare al fine di perseguire gli obiettivi prestabiliti e le risorse finanziarie disponibili per creare incentivi finanziari e fiscali;

- identificazione dei requisiti tecnici ed economici necessari per consentire la costituzione di un’impresa;

- definizione di procedure amministrative e burocratiche semplificate per la realizzazione di investimenti; – realizzazione di opere infrastrutturali e di servizio per lo sviluppo dell’area (reti di trasporto, – telecomunicazioni, sicurezza, fornitura di energia, ecc.);

- valutazione delle fasi, condizioni e termini procedurali per la concessione o la vendita di terreni o edifici;

- realizzazione di attività promozionali e di comunicazione per potenziali investitori;

- supervisione di tutti gli aspetti amministrativi e burocratici relativi alla gestione delle ZES.

Il Piano di sviluppo strategico che deve agire in maniera coordinata con la pianificazione strategica portuale.

Il Piano di sviluppo strategico deve contenere, fra l’altro:

- la documentazione di identificazione delle aree individuate con l’indicazione delle porzioni di territorio interessate con evidenziazione di quelle ricadenti nell’Area portuale;

- l’elenco delle infrastrutture già esistenti, nonché delle infrastrutture di collegamento tra aree non territorialmente adiacenti, individuate nel territorio quale area ZES;

- un’analisi dell’impatto sociale ed economico atteso dall’istituzione della ZES;

- una relazione illustrativa del Piano di sviluppo strategico, corredata di dati ed elementi che identificano le tipologie di attività che si intendono promuovere all’interno della ZES, le attività di specializzazione territoriale che si intendono rafforzare e che dimostrano la sussistenza di un nesso economico-funzionale con l’Area portuale o con i porti nel caso la ZES ricomprenda più aree non adiacenti. Le aree non contigue devono comunque essere collegate alle aree portuali da infrastrutture adeguate alla realizzazione del Piano di sviluppo strategico;

- l’individuazione delle semplificazioni amministrative, di propria competenza, per la realizzazione degli investimenti che la Regione si impegna ad adottare per le iniziative imprenditoriali localizzate nella ZES;

- l’indicazione degli eventuali pareri, intese, concerti, nullaosta o altri atti di assenso, comunque denominati, già rilasciati dagli enti locali e da tutti gli enti interessati con riguardo alle attività funzionali del piano strategico;

- l’indicazione delle agevolazioni e incentivazioni, senza oneri a carico della finanza statale, che possono essere concesse dalla regione, nei limiti dell’intensità massima di aiuti e con le modalità previste dalla legge;

- l’elenco dei soggetti pubblici e privati consultati per la predisposizione del Piano, nonché le modalità di consultazione adottate e gli esiti delle stesse;

- il nominativo del rappresentante della regione o delle regioni, in caso di ZES interregionale, nel Comitato di indirizzo;

- le modalità con cui le strutture amministrative delle regioni e degli enti locali interessati, nel rispetto dei rispettivi ordinamenti, assicurano, anche attraverso propri uffici e personale, nonché attraverso accordi con le amministrazioni centrali dello Stato e convenzioni con organismi, ovvero strutture nazionali a totale partecipazione pubblica, l’espletamento delle funzioni amministrative e di gestione degli interventi di competenza regionale previsti nella ZES;

- l’individuazione, per esigenze di sicurezza portuale e di navigazione, delle aree escluse.

Con questo “set” di misure, la creazione di zone economiche speciali (ZES) è pronta. Queste zone avranno “zero burocrazia” e ulteriori benefici fiscali rispetto al sistema ordinario di tassazione delle società applicabile nell’Italia meridionale (investimenti ammissibili fino a 50 milioni).

Gli artt. 4 e 5 del “Decreto Sud” sono appunto dedicati alla istituzione delle ZES.

L’istituzione di una ZES, come sottolinea l’art. 4, comma 1, porta come conseguenza principale la possibilità per le imprese di sfruttare importanti agevolazioni fiscali e di beneficiare di rilevanti semplificazioni di carattere amministrativo e burocratico.

All’art. 4, comma 2, viene specificato che per “Zona Economica Speciale” si intende una zona:

- geograficamente delimitata e identificata, all’interno dei confini statali;

- composta anche da aree territoriali non direttamente adiacenti, purché abbiano un nesso economico funzionale con il porto;

- che comprende un’area portuale, collegata alla rete trans-europea dei trasporti (TEN – T), con le caratteristiche stabilite dal regolamento (UE) n. 1315/2013 del Parlamento europeo e del Consiglio, dell’11 dicembre 2013.

Quanto alla richiesta di istituzione delle singole Zone Economiche Speciali, l’art. 4 comma 4, prevede che siano le regioni meno sviluppate e in transizione, così come individuate dalla normativa europea, ammissibili alle deroghe previste dall’art. 107 del Trattato sul funzionamento dell’Unione europea, a presentare domanda per l’istituzione.

L’art. 4, comma 5, prevede che la proposta debba essere accompagnata da un piano di sviluppo strategico, nel rispetto delle modalità e dei criteri individuati dal regolamento di attuazione recentemente approvato. La regione formula la proposta specificando le caratteristiche dell’area identificata.

In Italia sono regioni meno sviluppate (con PIL pro capite inferiore al 75% della media europea): Sicilia, Calabria, Basilicata, Puglia e Campania. Rientrano tra le regioni in transizione (con PIL pro capite tra il 75% e il 90% della media europea) le regioni Sardegna, Abruzzo e Molise.

All’art.4, comma 6, è previsto che Il soggetto per la gestione dell’area ZES sarà un Comitato di indirizzo composto dal Presidente dell’Autorità Portuale, da un rappresentante della Regione e da un rappresentante della Presidenza del Consiglio dei ministri.

La ZES, inoltre, deve avere una durata non inferiore a sette anni e non superiore a 14, prorogabile al massimo di altri sette anni su richiesta delle Regioni interessate ed è istituita da un decreto del Presidente del Consiglio dei Ministri.

Vengono, infine, definiti i compiti del Comitato di indirizzo che, tra le altre cose, dovrà assicurare la verifica per ciascuna impresa dell’avvio del programma di attività economiche imprenditoriali o degli investimenti di natura incrementale e la relativa.

Le aziende che avviano un programma di attività economiche imprenditoriali o di investimenti di natura incrementale nelle ZES potranno usufruire di procedure semplificate e agevolazioni sia amministrative che doganali.

In particolare, i termini previsti per la concessione di autorizzazioni, licenze, permessi o nulla osta comunque denominati la cui adozione richiede l’acquisizione di pareri, intese o atti di competenza di più amministrazioni saranno ridotti della metà (art. 5, comma 1, lett. a-bis del DL 91/2017).

Nelle ZES possono essere istituite anche zone franche intercluse, i cui punti di entrata e di uscita devono essere sottoposti a costante vigilanza doganale, le quali consentono la sospensione della fiscalità di confine per le merci non unionali.

L’art.5, comma 1, prevede che, a seguito dell’istituzione di una “ZES”, le nuove imprese o quelle esistenti, che avviano un programma di attività economiche imprenditoriali o di investimenti di natura incrementale nella ZES:

- possono essere destinatarie di procedure semplificate;

- possono avere accesso alle infrastrutture esistenti e previste nel Piano di sviluppo strategico della ZES alle condizioni definite dal soggetto per l’amministrazione (ossia dal Comitato, di cui all’art. 4), ai sensi della legge 28 gennaio 1994, n. 84 e successive modificazioni, nel rispetto della normativa europea e delle norme vigenti in materia di sicurezza, nonché delle disposizioni vigenti in materia di semplificazione previste dagli artt. 18 e 20 del decreto legislativo 4 agosto 2016, n. 169.

Come precisa l’art. 5, comma 2, le imprese che investiranno nelle ZES in Italia potranno beneficiare della misura del credito di imposta (di cui alla Legge 28 dicembre 2015, n. 208) con elevazione dell’investimento massimo da 15 a 50 milioni di euro, in relazione agli investimenti effettuati dalle aziende stesse (entro il 31.12.2020), che dovranno restare nella Zona per almeno 7 anni successivi al completamento dell’investimento oggetto delle agevolazioni, pena la revoca dei benefici concessi e goduti, e non dovranno essere in liquidazione o in fase di scioglimento Inoltre, non dovranno essere in liquidazione o in fase di scioglimento.

Credito d’imposta ZES

Quadro normativo di riferimento

Art. 5, D.L. 20.6.2017, n. 91: prevede benefici fiscali (e altre agevolazioni) a favore delle imprese – già esistenti o di nuova istituzione – che avviano un programma di attività economiche imprenditoriali o di investimenti nella zona economica speciale (ZES). Nello specifico, viene ampliata – in relazione agli investimenti effettuati nelle ZES – la portata del credito d’imposta per gli investimenti nel Mezzogiorno (di cui all’art. 1, co. 98 e segg., L. 28.12.2015, n. 208).

Credito d’imposta / Adempimenti

L’ammontare del credito d’imposta è commisurato ad una spesa/un investimento fino a 50 milioni di euro (costo complessivo dei beni acquisiti, per ciascun progetto di investimento; il credito d’imposta per il Mezzogiorno fissa un limite di spesa di 15 milioni di euro, per cui l’agevolazione ZES risulta molto interessante).

Il credito d’imposta è attribuito nella misura massima del 20% per le piccole imprese, del 15% per le medie imprese e del 10% per le grandi imprese.

Il credito d’imposta è prorogato fino al 31.12.2020.

L’utilizzo del credito avviene mediante compensazione ai sensi dell’art. 17, D.Lgs. 241/1997, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dell’Agenzia delle Entrate, pena il rifiuto dell’operazione di versamento.

Il codice tributo da utilizzare è stato definito con risoluzione 27.9.2019, n. 83/E, l’Agenzia delle Entrate ha istituito i codici tributo 6905 e 6906, per l’utilizzo in compensazione, rispettivamente, del credito d’imposta per gli investimenti nel Mezzogiorno esteso alle imprese localizzate nei comuni colpiti dagli eventi sismici a far data dal 24 agosto 2016, e del credito d’imposta per gli investimenti nelle zone economiche speciali (ZES).

***

Quadro normativo di riferimento

DPCM 25.1.2018, n. 12: ha attuato le disposizioni di cui all’art. 5, D.L. 91/2017.

Credito d’imposta / Adempimenti

Il regolamento ha declinato in maniera dettagliata i requisiti delle proposte e dei Piani di sviluppo strategici delle regioni. Ad esempio, vengono dettagliati i compiti del Comitato di indirizzo, il quale è composto dal Presidente dell’Autorità portuale, che lo presiede, da un rappresentante della regione (o dalle regioni, in caso di ZES interregionale), da un rappresentante della presidenza del Consiglio dei Ministri e da un rappresentante del ministero delle Infrastrutture e dei Trasporti.

***

Quadro normativo di riferimento

Provv.Ag.Entrate 9.8.2019, n. 670294 (*): atteso il rinvio operato dall’art. 5, D.L. 91/2017 alle disposizioni sul credito d’imposta per il Mezzogiorno, anche per l’accesso alle misure agevolative in commento va presentata apposita comunicazione all’Agenzia delle Entrate.

Credito d’imposta / Adempimenti

Il nuovo modello di comunicazione per la fruizione del credito d’imposta – da utilizzarsi a partire dal 25.9.2019 – va inviato telematicamente utilizzando il software relativo al credito d’imposta per gli investimenti nel Mezzogiorno, denominato “Creditoinvestimentisud” (CIM17) disponibile gratuitamente sul sito dell’Agenzia delle Entrate (www.agenziaentrate.gov.it).

(*) Dal 25 settembre 2019 deve essere utilizzato il nuovo modello per comunicare la fruizione di taluni crediti d’imposta.

Il nuovo modello di comunicazione – approvato con Provvedimento dell’Agenzia delle Entrate del 9 agosto 2019, n. 670294 – deve essere utilizzato per la richiesta dei seguenti crediti d’imposta:

- credito d’imposta per gli investimenti nel Mezzogiorno (art. 1, co. da 98 a 108, L. n. 208 del 2015). Il credito spetta in misura percentuale sugli investimenti, fino ad un limite di 15 milioni di euro. In particolare, con la Legge di stabilità 2016 è stato introdotto, per gli anni dal 2016 al 2019, un credito di imposta a favore delle imprese che acquistano beni strumentali nuovi destinati a strutture produttive ubicate nelle regioni Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo, nella misura massima del 20% per le piccole imprese, del 15% per le medie e del 10% per le grandi. Il D.L. 29 dicembre 2016, n. 243, convertito, con modificazioni, dalla L. 27 febbraio 2017, n. 18, ha modificato la disciplina del credito d’imposta, prevedendo tra l’altro: a) l’estensione dell’agevolazione all’intero territorio della regione Sardegna; b) l’innalzamento delle aliquote del credito d’imposta che sono stabilite nella misura massima consentita dalla Carta degli aiuti a finalità regionale 2014-2020; c) l’aumento dell’ammontare massimo agevolabile per ciascun progetto di investimento; d) la cumulabilità del credito d’imposta con altri aiuti di Stato e con gli aiuti de minimis, nei limiti dell’intensità o dell’importo di aiuti più elevati consentiti dalla normativa europea;

- credito d’imposta per gli investimenti nei comuni del centro Italia colpiti dal sisma a far data dal 24 agosto 2016 (art. 18-quater, D.L. n. 8 del 2017). La citata disposizione ha esteso alle imprese localizzate nei comuni delle regioni Lazio, Umbria, Marche e Abruzzo, colpiti dagli eventi sismici, il credito d’imposta per gli investimenti nel Mezzogiorno. Il credito spetta, fino al 31 dicembre 2019, nella misura del 25 % per le grandi imprese, del 35 % per le medie imprese e del 45% per le piccole imprese;

- credito d’imposta per gli investimenti nelle zone economiche speciali – ZES (art. 5, D.L. n. 91 del 2017). I benefici fiscali (nonché altre agevolazioni e semplificazioni) spettano alle imprese – già esistenti e di nuova istituzione – che avviano un programma di attività economiche imprenditoriali o di investimenti nella Zona Economica Speciale (ZES). In particolare, il comma 2 del citato articolo 5 ha così modificato la portata del credito d’imposta per gli investimenti nel Mezzogiorno: a) proroga fino al 31 dicembre 2020 della possibilità di usufruire di tale agevolazione; b) elevato a 50 milioni di euro l’ammontare massimo del costo complessivo dei beni acquisiti, per ciascun progetto di investimento, al quale è commisurato il credito d’imposta.

Questo “nuovo accordo“ per il Sud rappresenta, quindi, una forte spinta per gli investimenti. È un importante impegno politico ed economico da parte del governo e cerca di raggiungere l’uguaglianza di crescita tra Nord e Sud incoraggiando sia le imprese che operano in questo settore, sia quelle nuove a scommettere sul Sud.

Le nuove ZES devono seguire un modello comune di crescita economica (metodi, durata e criteri relativi all’utilizzo in termini economici, finanziari e amministrativi). Esse dovrebbero riguardare l’un l’altro e garantire la piena connessione del territorio alla rete transeuropea di trasporto (la rete TEN-T, la rete di trasporto principale e globale progettata a livello dell’UE nel 2013).

Non vi è dubbio che l’istituzione di una sola ZES per regione, in cui saranno applicate procedure semplificate e regimi speciali e in cui vi saranno benefici fiscali per le imprese, richiederà un elevato livello di accordo tra le istituzioni locali, regionali e nazionali, nonché stakeholder economici. Ciò non è sempre facile da raggiungere, ma sarà necessario per evitare distorsioni della concorrenza nel pieno rispetto della pertinente normativa comunitaria in materia di aiuti di Stato.

L’architettura normativa della ZES è stata completata. È ora necessario elaborare piani dettagliati per garantire la redditività di ciascuna ZES, nonché l’interoperabilità e l’interconnessione tra di essi.

Quadro di sintesi:

L’art. 3-ter del DL 135/2018, introdotto in sede di conversione, modificando l’art. 5 del DL 91/2017, ha modificato alcune agevolazioni e semplificato alcune procedure relative alle (ZES).

Le nuove imprese e quelle già esistenti, che avviano un programma di attività economiche imprenditoriali o di investimenti di natura incrementale nella ZES, possono usufruire, tra le altre, delle seguenti tipologie di agevolazioni:

- l’attività economica nelle ZES è libera, nel rispetto delle norme nazionali ed europee sull’esercizio dell’attività d’impresa. Sono previste al tal fine procedure semplificate per accelerare l’insediamento, la realizzazione e lo svolgimento dell’attività economica nelle ZES;

- sono ridotti della metà i termini previsti per ottenere eventuali autorizzazioni, licenze, permessi, concessioni o nulla osta la cui adozione richiede l’acquisizione di pareri, intese, concerti o altri atti di assenso comunque denominati di competenza di più amministrazioni;

- nelle ZES possono essere istituite zone franche doganali intercluse ai sensi del regolamento UE 9.10.2013 n. 952/2013 del Parlamento europeo e del Consiglio (tali aree consentono di operare, per le merci importate e da esportare, in regime di sospensione dell’IVA).

Le Zone Logistiche Semplificate

Il progetto europeo delle “Autostrade del Mare” sviluppato nell’ambito dello Short Sea Shipping, da un lato, e il grande progetto cinese delle nuove “Vie della Seta“, dall’altro, ridisegneranno completamente la portualità e lo shipping nel Mediterraneo. Si prospetta, dunque, una grande opportunità per l’Italia di rilanciare i porti e con essi l’economia del mare. Le Zone Logistiche Semplificate rappresentano, perciò, un altro importante passo di rafforzamento in questa direzione.

La Legge di bilancio 2018 ha previsto, ai co. 61-65, anche un’agevolazione in favore dei porti che non possono beneficiare delle ZES, al fine di favorire la creazione di condizioni favorevoli (vista l’applicabilità per le ZLS – Zone Logistiche Semplificate – delle procedure semplificate di cui all’art. 5, co. 1, lett. a), D.L. 91/2017) allo sviluppo di nuovi investimenti nelle aree portuali delle regioni in cui non si applica il Decreto per il Mezzogiorno.

Le “Zone Logistiche Semplificate”, approvata con un emendamento apportato alla Legge di Bilancio 2018, pubblicata nella Gazzetta Ufficiale n.302 del 29 dicembre 2017 prevede l’istituzione di aree portuali in cui le imprese potranno beneficiare di alcune procedure semplificate già concesse alle Zone Economiche Speciali. Il testo precisa che in ogni Regione non potrà sorgere più di una Zona Logistica Semplificata e che quest’ultima potrà nascere solo nelle Regioni che hanno almeno un’area portuale con le caratteristiche stabilite dal Regolamento UE 1315/2013, oppure un’Autorità di Sistema Portuale.

La Zona Logistica Semplificata avrà una durata di sette anni, rinnovabile per altri sette e sarà adottata su proposta del ministero per la Coesione Territoriale in concerto con quello dei Trasporti. Per la sua istituzione si applicano le procedure già previste per le Zone Economiche Speciali. Si tratta, dunque, di istituire zone franche a burocrazia zero per l’attrazione di investimenti.

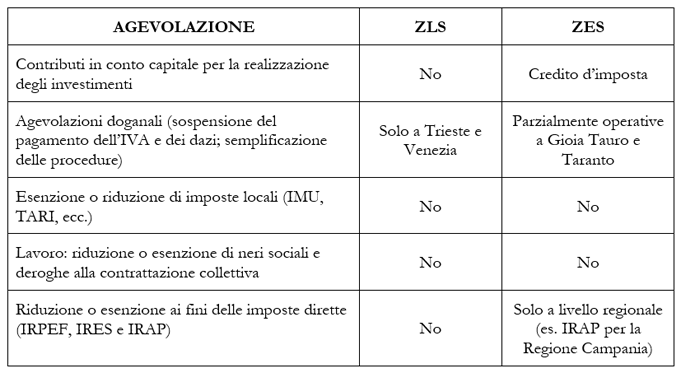

Confronto tra ZLS e ZES

Conclusioni

Il nuovo approccio dell’Italia allo sviluppo economico nel sud è quello di sposare i fondi strutturali dell’UE con incentivi per le imprese all’interno di zone a sviluppo economico limitato. Non è chiaro che questo approccio funzionerà, ma è un cambiamento gradito a ciò che è successo prima.

Le ZES sono solo una parte delle misure necessarie per far decollare il Mezzogiorno, ma da sole non bastano.

Occorrerebbe, infatti, la realizzazione rapida ed efficace di un sistema logistico- trasportistico meridionale da inquadrare nel contesto nazionale del Piano Nazionale dei Trasporti, orientando i fondi Europei e quelli nazionali a una programmazione e (soprattutto) a un’attuazione concertate, attente e mirate.

Questo inquadramento nazionale servirebbe anche a creare messa a sistema, complementarietà e valorizzazione dei siti portuali, sfruttandone le peculiarità ed evitando che i programmi strategici perdano di consistenza sovraregionale e vengano concepiti con i limiti di un’ottica troppo locale.

L’UE dovrà valutare la legalità del nuovo approccio attraverso la lente delle norme sugli aiuti di Stato dell’UE. È chiaro che alcuni degli incentivi possono essere visti come sussidi.

Tuttavia favorire lo sviluppo e la crescita dell´impresa e ciò che comporta in termini occupazionali e di indotto è qualcosa che deve essere sempre incoraggiato.

A cura di:

Prof. Ugo Patroni Griffi

Prof. Giuseppe Pio Macario

Dott. Antonio Lanotte

Sabato 19 Ottobre 2019

***

NOTE

Nota 1. Articolo 107, TFEU.

Nota 2. Guidelines on Regional State Aid for 2014-2020 – 2013/C 209/01.

Nota 3. Decreto Legge 91 del 2017, Disposizioni urgenti per la crescita economica del Mezzogiorno, in Gazzetta Ufficiale della Repubblica Italiana del 20 giugno 2017, n. 141.

Nota 4. Gazzetta Ufficiale della Repubblica Italiana del 26 febbraio 2018, n. 47.