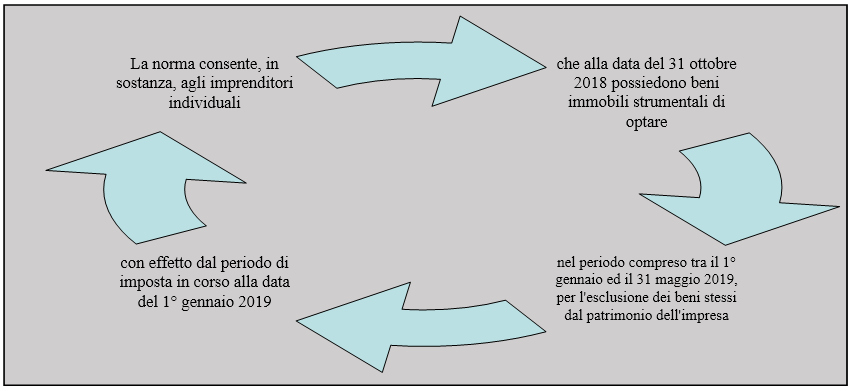

La legge di Bilancio 2019 estende nuovamente la procedura di estromissione agevolata, ovvero di esclusione dei beni immobili strumentali dal patrimonio dell’impresa, ai beni posseduti dagli imprenditori individuali al 31 ottobre 2018

La legge di Bilancio 2019 estende nuovamente la procedura di estromissione agevolata, ovvero di esclusione dei beni immobili strumentali dal patrimonio dell’impresa, ai beni posseduti dagli imprenditori individuali al 31 ottobre 2018

La legge di Bilancio 2019 estende nuovamente la procedura di estromissione agevolata, ovvero di esclusione dei beni immobili strumentali dal patrimonio dell’impresa, ai beni posseduti dagli imprenditori individuali al 31 ottobre 2018

La legge di Bilancio 2019, veicolata nella legge 30 dicembre 2018, n. 145, pubblicata sul S.O. n. 62/L alla G.U. n. 302, del 31 dicembre 2018, all’art. 1, al comma 66, prevede nuovamente, come già disposto dalla legge di Stabilità 2016 (comma 121, dell’art.1, della legge n. 208 del 2015), l’estromissione agevolata per l’esclusione dal patrimonio dell’impresa dei beni strumentali posseduti al 31 ottobre 2018, poste in essere dal 1 gennaio 2019 al 31 maggio 2019. L’esclusione implica il pagamento di una imposta sostitutiva di IRPEF e IRAP, con aliquota dell’8 per cento, applicata sulla differenza tra il valore normale di tali beni ed il relativo valore fiscalmente riconosciuto.

L’esclusione implica il pagamento di una imposta sostitutiva di IRPEF e IRAP, con aliquota dell’8 per cento, applicata sulla differenza tra il valore normale di tali beni ed il relativo valore fiscalmente riconosciuto.

I versamenti rateali dell’imposta sostitutiva sono effettuati, rispettivamente, entro:

- il 30 novembre 2019;

- il 16 giugno 2020.

Come già anticipato, per i soggetti che si avvalgono delle disposizioni, gli effetti dell’estromissione decorrono dal 1° gennaio 2019.

Beni oggetto dell’estromissione

L’estromissione riguarda tanto l’immobile strumentale per destinazione che quello strumentale per natura, posseduto al 31 ottobre 2018.

Gli immobili strumentali per natura sono tali se catastalmente classificati nelle categorie B, C, D, E ed A10, indipendentemente dalla circostanza dell’utilizzo diretto degli stessi.

Per i beni strumentali per destinazione, invece, non è decisiva la classificazione catastale del bene, ma l’utilizzo diretto ed esclusivo dello stesso nello svolgimento dell’attività aziendale.

Nella risposta fornita dall’Agenzia delle Entrate n. 50/E, del 12 giugno 2002, sulla stessa agevolazione è stato affermato che:

«Domanda: Con riferimento all’art. 3, della L. 28 dicembre 2001, n. 448, si chiede se un