Riesaminata la questione della detrazione spettante per interventi eseguiti su edifici siti in zone a rischio sismico (cd. “sisma bonus”) dal 2017. Nello specifico, per le spese sostenute dal 2017 al 2021 per interventi antisismici, con procedure autorizzatorie iniziate dopo il 1° gennaio 2017, eseguiti su edifici siti in zone sismiche ad alta pericolosità (zone 1 e 2) e nella zona sismica 3, è riconosciuta una detrazione del 50% (65%, fino al 2016) nel limite di spesa di € 96.000, da ripartire in 5 quote annuali di pari importo

La Legge n. 232/2016 ha riesaminato la detrazione spettante per interventi eseguiti su edifici siti in zone a rischio sismico (cd. “sisma bonus”) dal 2017.

La Legge n. 232/2016 ha riesaminato la detrazione spettante per interventi eseguiti su edifici siti in zone a rischio sismico (cd. “sisma bonus”) dal 2017.

Nello specifico, per le spese sostenute dal 2017 al 2021 per interventi “antisismici” con procedure autorizzatorie iniziate dopo il 1° gennaio 2017, eseguiti su edifici siti in zone sismiche ad alta pericolosità (zone 1 e 2) e nella zona sismica 3, è riconosciuta una detrazione del 50% (65%, fino al 2016) nel limite di spesa di € 96.000, da ripartire in 5 quote annuali di pari importo.

Ambito applicativo

Per poter usufruire della detrazione è necessario che:

-

- le procedure, in riferimento alle autorizzazioni, siano iniziate dopo il 1.1.2017;

-

- gli edifici siano ubicati in zone sismiche ad alta pericolosità e cioè, le zone 1, 2 e 3;

-

- gli interventi riguardino immobili adibiti ad abitazioni o a attività produttive;

-

- le spese siano sostenute dal 1.1.2017 al 31.12.2021.

Beneficiari del sisma bonus

I beneficiari del sisma bonus sono:

-

- le persone fisiche soggetti passivi IRPEF;

-

- i condomìni;

-

- le aziende soggetti passivi IRES.

Tali soggetti possono essere proprietari dell’immobile o detenerlo in base ad altri titoli idonei, come:

-

- contratto di locazione;

-

- diritto d’uso o abitazione;

-

- usufrutto;

-

- nuda proprietà;

-

- comodato d’uso.

Nel caso delle abitazioni, possono usufruire del bonus anche i familiari conviventi dell’avente diritto.

In tutti i casi, condizione indispensabile per fruire dell’incentivo è che il soggetto richiedente abbia sostenuto le spese che intende detrarre. I condòmini incapienti possono cedere il credito alle imprese che hanno eseguito i lavori o a soggetti privati. Non possono invece cederlo a banche e intermediari finanziari.

In merito ai soggetti passivi Ires per il riconoscimento del sisma bonus 2018, la normativa attualmente in vigore non prevede vincoli di natura oggettiva o soggettiva in merito alla possibilità di richiedere le detrazioni per lavori su costruzioni adibite ad attività produttive.

La ratio dell’agevolazione e dell’interpretazione estensiva fornita dall’Agenzia delle Entrate è quella di tutelare le persone prima ancora del patrimonio, pertanto, chiarisce la risoluzione, “il sisma bonus può essere riconosciuto ai soggetti passivi Ires anche per gli interventi riguardantii immobili posseduti da società non utilizzati direttamente ma destinati alla locazione.”

E’ importante evidenziare che dal 1° gennaio 2018, per effetto dell’intervento della Legge n°205/2017, Legge di Bilancio 2018, la detrazione “Sisma bonus” è stato esteso:

-

- agli Istituti autonomi per le case popolari, comunque denominati (I.A.C.P.);

-

- nonché agli enti aventi le stesse finalità sociali dei predetti istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di in house providing e che siano costituiti e operanti alla data del 31 dicembre 2013, per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica, nonché dalle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci.

Detrazioni ammesse e spesa massima

La detrazione del 50% per lavori antisismici va calcolata su un ammontare massimo di 96.000 euro per unità immobiliare (per ciascun anno). Ove gli interventi realizzati in ciascun anno consistano nella “mera prosecuzione” di interventi iniziati in anni precedenti, per il computo del limite massimo di spesa (€. 96.000), si tiene conto anche delle spese sostenute negli stessi anni per le quali si è già fruito della detrazione.

Qualora gli interventi di riduzione del rischio sismico siano realizzati sulle parti comuni di edifici condominiali, le detrazioni d’imposta vengono maggiorate e distinte come segue.

A) opere senza risparmio energetico: le detrazioni spettano, rispettivamente:

-

- in caso di passaggio ad 1 classe di rischio inferiore: al 75% della spesa

-

- in caso di passaggio a 2 classi di rischio inferiori: all’85%.

Ad entrambe le detrazioni si applica il seguente limite di spesa ammessa: €. 96.000 x num. unità immobiliari che compongono l’edificio.

B) opere che includono una riqualificazione energetica: le detrazioni spettano, rispettivamente:

-

- in caso di passaggio ad 1 classe di rischio inferiore: al 80% della spesa;

-

- in caso di passaggio a 2 classi di rischio inferiori: permane pari all’85%.

Cumulabilità

Ai fini della cumulabilità è necessario fare una distinzione tra:

-

- agevolazioni di natura fiscale: divieto di cumulo con le agevolazioni già spettanti sulla base di norme speciali per interventi in aree colpite da eventi sismici (la cumulabilità è possibile per l’agevolazione relativa agli immobili ubicati nella zona 1); possibilità di cumulo con altre fattispecie di ristrutturazioni edilizie; divieto di cumulo, per le medesima tipologie di interventi, con le agevolazioni previste per il risparmio energetico (detrazione del 65%);

-

- agevolazioni di altra natura: divieto di cumulo con le agevolazioni già spettanti sulla base di norme speciali per interventi in aree colpite da eventi sismici.

Cessione del credito – 2017

I soggetti beneficiari hanno la facoltà di cedere il proprio credito ai fornitori che hanno effettuato gli interventi, ovvero ad altri soggetti privati; è possibile la successiva cessione credito. Le modalità sono state definite con il Provvedimento dell’Agenzia delle entrate n. 108572/2017. Non è possibile cedere il credito a banche, intermediari finanziari, amministrazioni pubbliche.

Incumulabilità

Come indicato nell’art.1 c.3 della Legge di Bilancio 2017, le detrazioni in esame non sono cumulabili con le agevolazioni già spettanti per le medesime finalità in base a norme speciali relative a interventi in area sismica.

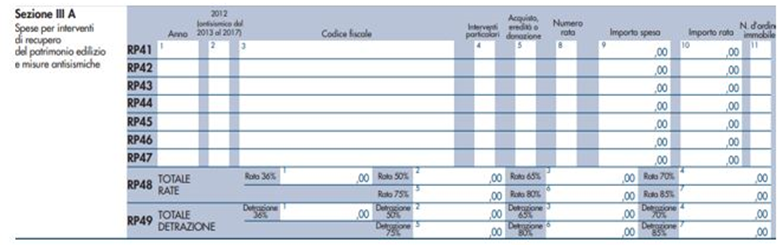

Modello Redditi

Per recepire la nuova disciplina in vigore dal 2017 per gli interventi “antisismici”, nel mod. REDDITI 2018 sezione IV del quadro RP, sono stati aggiunti 7 nuovi codici (da 5 a 11) da indicare nella colonna 2. Inoltre, nel nuovo rigo RP49 si indicano le diverse detrazioni spettanti per gli interventi di recupero edilizio e “antisismici”: dal 2017, infatti sono previste differenti (e numerose) percentuali di detrazione.

La detrazione va indicata:

- nel modello Redditi PF, nella sezione III-A

- nel modello Redditi SC, al quadro RS

Queste detrazioni vanno ad aggiungersi alle altre previste per gli edifici ubicati nelle zone sismiche ad alta pericolosità (zone 1 e 2) riferite a costruzioni adibite ad abitazione e ad attività produttive, nonché agli edifici ubicati nella zona sismica 3 a decorrere dal 1º gennaio 2017 e fino al 31 dicembre 2021.

Al fine di distinguere le percentuali di detrazione rispetto ai singoli interventi, la colonna 2, distingue vari codici da utilizzare:

-

- in caso di passaggio a una classe di rischio inferiore, va indicato il codice 1 per la detrazione dall’imposta del 70 per cento; il codice 2 nel caso di spesa sostenuta per interventi su parti comuni di edifici condominiali per la detrazione del 75%;

-

- in caso di passaggio a due classi di rischio inferiori, il codice 3 per la detrazione dall’imposta dell’80 per cento; il codice 4 per la detrazione dell’85% quando la spesa riguarda parti comuni di edifici condominiali ai quali vanno aggiunti (per interventi avvenuti dal 1° gennaio 2018);

-

- il codice 5, per la detrazione dall’imposta nella misura del 75% delle spese sostenute ai sensi del comma 1-septies dell’articolo 16 del Dl 63/2013, con riduzione del rischio sismico di una classe; il codice 6, per la detrazione dell’85% con riduzione del rischio sismico che determini il passaggio a due classi di rischio inferiori;

-

- il codice 7, per la detrazione dall’imposta nella misura dell’80% delle spese sostenute per interventi su parti comuni di edifici condominiali ricadenti nelle zone sismiche 1, 2 e 3 finalizzati congiuntamente alla riduzione del rischio sismico di una classe e alla riqualificazione energetica; il codice 8 per passaggio a due classi di rischio inferiori, con detrazione dell’85% (comma 2-quater.1, articolo 14, Dl 63/2013).

- nel modello Redditi SP, quadro RP

- nel modello Redditi ENC, quadro RS

Giovanna Greco

24 ottobre 2018