Analizziamo come gestire le scritture contabili di assegnazione utilizzando alcuni casi pratici.

Assegnazione agevolata dei beni ai soci

Ai fini del trattamento contabile e fiscale, l’assegnazione dei beni ai soci comporta la necessità di annullare riserve contabili (di utili e/o di capitale) in misura pari al valore contabile attribuito al bene in sede di assegnazione.

Ai fini del trattamento contabile e fiscale, l’assegnazione dei beni ai soci comporta la necessità di annullare riserve contabili (di utili e/o di capitale) in misura pari al valore contabile attribuito al bene in sede di assegnazione.

Ai fini del trattamento contabile e fiscale, l’assegnazione dei beni ai soci comporta la necessità di annullare riserve contabili (di utili e/o di capitale) in misura pari al valore contabile attribuito al bene in sede di assegnazione.

Ai fini del trattamento contabile e fiscale, l’assegnazione dei beni ai soci comporta la necessità di annullare riserve contabili (di utili e/o di capitale) in misura pari al valore contabile attribuito al bene in sede di assegnazione.Tale valore può essere pari, superiore o inferiore al suo precedente valore netto contabile.

Ne deriva, di conseguenza, che è possibile beneficiare della particolare disciplina agevolativa solamente se risultano riserve disponibili di utili e/o di capitale almeno pari al valore contabile attribuito al bene in sede di assegnazione, tenendo presente che il comportamento contabile adottato dall’impresa deve essere coerente con i principi contabili di riferimento.

In particolare, è stato puntualizzato che:

– le plusvalenze derivanti dall’assegnazione di beni iscritti tra le immobilizzazioni, non assumono rilevanza fiscale ai fini delle imposte sui redditi e ai fini Irap, in quanto il pagamento dell’imposta sostitutiva chiude qualsiasi debito tributario in capo alla società.

Ne deriva, di conseguenza, che:

- le plusvalenze concorrono alla formazione del risultato di conto economico relativo all’esercizio 2016 e, in presenza di un risultato positivo, confluisce tra le riserve disponibili di patrimonio netto;

- l’eventuale distribuzione di tale riserva seguirà il regime ordinario di tassazione come dividendo in capo ai soci percettori;

- la contabilizzazione delle plusvalenze assumono rilevanza ai fini dell’applicazione dei criteri di deducibilità previsti nella disciplina sia degli interessi passivi, sia delle spese di rappresentanza che fanno riferimento al “risultato operativo lordo della gestione caratteristica” e il “volume dei ricavi dell’attività caratteristica”;

– le minusvalenze e i componenti negativi derivanti dall’assegnazione agevolata:

- di beni diversi da quelli merce:

- non assumono rilevanza ai fini della determinazione del reddito d’impresa;

- assumono rilevanza ai fini Irap sulla base del principio della presa diretta dal bilancio;

- riducono il “risultato operativo lordo della gestione caratteristica” preso a riferimento nel criterio di deducibilità degli interessi passivi;

- di beni merce:

- assumono rilevanza ai fini della determinazione del reddito d’impresa;

- assumono rilevanza ai fini Irap sulla base del principio della presa diretta dal bilancio;

- riducono il “risultato operativo lordo della gestione caratteristica” preso a riferimento nel criterio di deducibilità degli interessi passivi;

– il trattamento delle riserve da annullare in sede di assegnazione,

se le riserve di utili e di capitali risultano di entità non capiente rispetto ai valori contabili assegnati ai beni, per la fuoriuscita sussiste la possibilità di utilizzare le riserve in sospensione d’imposta nella misura strettamente necessaria dopo aver utilizzato le altre riserve disponibili, con l’applicazione dell’imposta sostitutiva in misura pari al 13%, in quanto la presunzione di prioritario utilizzo delle riserve di utili prevista dall’art. 47, comma 1, secondo periodo, del Tuir, è disapplicata per l’intero importo oggetto di distribuzione in sede contabile e non è limitata alla base imponibile assoggettata ad imposta sostitutiva;

– in presenza di contemporanea assegnazione agevolata di beni che producono componenti positivi e negativi,

l’imposta sostitutiva deve necessariamente risultare applicata sull’ammontare dei componenti positivi al netto di quello negativi;

– nel caso di assegnazione e cessione agevolata per i beni concessi in affitto d’azienda,

poiché il contratto di affitto di azienda, avendo ad oggetto una universalità di beni, non consente di ricondurre il singolo bene compreso nell’azienda alla tipologia di “bene” suscettibile di assegnazione o di cessione agevolata e ciò anche nel caso in cui la società svolga in via esclusiva o prevalente l’attività di affitto d’azienda, mentre possono costituire oggetto di assegnazione o cessione in via agevolata i singoli beni ricompresi nel contratto di affitto di azienda che, prima dell’operazione di assegnazione o cessione, non risultano più rientrare nel contratto di affitto del complesso aziendale;

– nell’ipotesi di passaggio dal regime di contabilità semplificato a quello ordinario,

è opportuno sottolineare che le riserve in sospensione d’imposta, annullate per consentire l’assegnazione dei beni ai soci, sono soggette ad imposta sostitutiva delle imposte sui redditi nella misura del 13%, in quanto tali riserve possono derivare, ordinariamente, da una precedente legge speciale di rivalutazione di cui la società ha beneficiato.

Al riguardo è necessario tenere in considerazione che la rivalutazione effettuata dai contribuenti in regime di contabilità semplificata non genera – a differenza di quanto accade per gli altri contribuenti in contabilità ordinaria – la “creazione” di una corrispondente riserva in sospensione d’imposta, anche nel nell’ipotesi in cui il contribuente, successivamente alla rivalutazione, transiti dal regime di contabilità semplificata a quello di contabilità ordinaria.

Ne deriva, di conseguenza, che poiché la rivalutazione effettuata in regime di contabilità semplificata non ha generato una riserva in sospensione d’imposta, il maggior valore del bene rivalutato trova la sua contropartita, nel passaggio al regime ordinario, in una riserva libera da vincoli, con la conseguenza che il successivo annullamento di tale riserva – per consentire l’assegnazione dei beni ai soci – non è assoggettato ad imposta sostitutiva del 13% prevista in materia di assegnazione agevolata.

Ai fini del trattamento contabile e fiscale, l’assegnazione dei beni ai soci comporta la necessità di annullare riserve contabili (di utili e/o di capitale) in misura pari al valore contabile attribuito al bene in sede di assegnazione.

Tale valore può essere pari, superiore o inferiore al suo precedente valore netto contabile.

Ne deriva, di conseguenza, che è possibile beneficiare della particolare disciplina agevolativa solamente se risultano riserve disponibili di utili e/o di capitale almeno pari al valore contabile attribuito al bene in sede di assegnazione, tenendo presente che il comportamento contabile adottato dall’impresa deve essere coerente con i principi contabili di riferimento.

In particolare, è stato puntualizzato che:

– le plusvalenze derivanti dall’assegnazione di beni iscritti tra le immobilizzazioni, non assumono rilevanza fiscale ai fini delle imposte sui redditi e ai fini Irap, in quanto il pagamento dell’imposta sostitutiva chiude qualsiasi debito tributario in capo alla società.

Ne deriva, di conseguenza, che:

- le plusvalenze concorrono alla formazione del risultato di conto economico relativo all’esercizio in cui viene posta in essere l’operazione e, in presenza di un risultato positivo, confluisce tra le riserve disponibili di patrimonio netto;

- l’eventuale distribuzione di tale riserva seguirà il regime ordinario di tassazione come dividendo in capo ai soci percettori;

- la contabilizzazione delle plusvalenze assumono rilevanza ai fini dell’applicazione dei criteri di deducibilità previsti nella disciplina sia degli interessi passivi, sia delle spese di rappresentanza che fanno riferimento al “risultato operativo lordo della gestione caratteristica” e il “volume dei ricavi dell’attività caratteristica”;

- le minusvalenze e i componenti negativi derivanti dall’assegnazione agevolata:

- di beni diversi da quelli merce:

- non assumono rilevanza ai fini della determinazione del reddito d’impresa;

- assumono rilevanza ai fini Irap sulla base del principio della presa diretta dal bilancio;

- riducono il “risultato operativo lordo della gestione caratteristica” preso a riferimento nel criterio di deducibilità degli interessi passivi;

- di beni merce:

- assumono rilevanza ai fini della determinazione del reddito d’impresa;

- assumono rilevanza ai fini Irap sulla base del principio della presa diretta dal bilancio;

- riducono il “risultato operativo lordo della gestione caratteristica” preso a riferimento nel criterio di deducibilità degli interessi passivi;

- di beni diversi da quelli merce:

- il trattamento delle riserve da annullare in sede di assegnazione, se le riserve di utili e di capitali risultano di entità non capiente rispetto ai valori contabili assegnati ai beni, per la fuoriuscita sussiste la possibilità di utilizzare le riserve in sospensione d’imposta nella misura strettamente necessaria dopo aver utilizzato le altre riserve disponibili, con l’applicazione dell’imposta sostitutiva in misura pari al 13%, in quanto la presunzione di prioritario utilizzo delle riserve di utili prevista dall’art. 47, comma 1, secondo periodo, del Tuir, è disapplicata per l’intero importo oggetto di distribuzione in sede contabile e non è limitata alla base imponibile assoggettata ad imposta sostitutiva;

- in presenza di contemporanea assegnazione agevolata di beni che producono componenti positivi e negativi, l’imposta sostitutiva deve necessariamente risultare applicata sull’ammontare dei componenti positivi al netto di quello negativi;

- nel caso di assegnazione e cessione agevolata per i beni concessi in affitto d’azienda, poiché il contratto di affitto di azienda, avendo ad oggetto una universalità di beni, non consente di ricondurre il singolo bene compreso nell’azienda alla tipologia di “bene” suscettibile di assegnazione o di cessione agevolata e ciò anche nel caso in cui la società svolga in via esclusiva o prevalente l’attività di affitto d’azienda, mentre possono costituire oggetto di assegnazione o cessione in via agevolata i singoli beni ricompresi nel contratto di affitto di azienda che, prima dell’operazione di assegnazione o cessione, non risultano più rientrare nel contratto di affitto del complesso aziendale;

- nell’ipotesi di passaggio dal regime di contabilità semplificato a quello ordinario, è opportuno sottolineare che le riserve in sospensione d’imposta, annullate per consentire l’assegnazione dei beni ai soci, sono soggette ad imposta sostitutiva delle imposte sui redditi nella misura del 13%, in quanto tali riserve possono derivare, ordinariamente, da una precedente legge speciale di rivalutazione di cui la società ha beneficiato.

Al riguardo è necessario tenere in considerazione che la rivalutazione effettuata dai contribuenti in regime di contabilità semplificata non genera – a differenza di quanto accade per gli altri contribuenti in contabilità ordinaria – la “creazione” di una corrispondente riserva in sospensione d’imposta, anche nel nell’ipotesi in cui il contribuente, successivamente alla rivalutazione, transiti dal regime di contabilità semplificata a quello di contabilità ordinaria.

Ne deriva, di conseguenza, che poiché la rivalutazione effettuata in regime di contabilità semplificata non ha generato una riserva in sospensione d’imposta, il maggior valore del bene rivalutato trova la sua contropartita, nel passaggio al regime ordinario, in una riserva libera da vincoli, con la conseguenza che il successivo annullamento di tale riserva – per consentire l’assegnazione dei beni ai soci – non è assoggettato ad imposta sostitutiva del 13% prevista in materia di assegnazione agevolata.

A chiarimento di quanto precede, si analizza con un esempio le rilevazioni contabili da rilevare in contabilità generale d’impresa, nell’ipotesi di assegnazione di beni e successiva cessione.

Caso 1

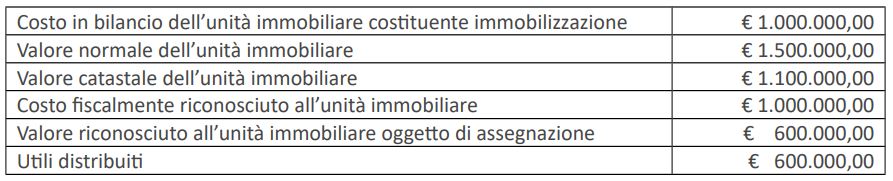

Assegnazione agevolata di un’unità immobiliare, utilizzando il valore castale in luogo di quello normale

I dati di riferimento del ben possono essere così schematizzati:

L’articolazione delle scritture contabili può risultare così impostata:

- per la distribuzione degli utili:

- per l’assegnazione dell’unità immobiliare:

Analisi: dai dati rilevati si evidenzia la presenza:

- ai fini contabili, di una minusvalenza di € 400.000,00, data dalla differenza tra valore di carico dell’unità immobiliare pari a € 1.000.000,00 e quello riconosciuto alla medesima unità pari a € 600.000,00;

- ai fini fiscali, di una plusvalenza di € 100.000,00, derivante dalla differenza tra il valore catastale dell’unità immobiliare pari a € 1.100.000,00 e il costo fiscale riconosciuto alla medesima unità pari a € 1.100.000,00, sulla quale si rende dovuta l’imposta sostitutiva pari a € 8.000,00 (8% di € 100.000,00), la cui prima quota di € 4.800,00 (60% di € 8.000,00) deve essere corrisposta entro il 30 novembre 2017.

Contabilmente le annotazioni devono risultare così impostate:

- per l’imputazione dell’imposta sostitutiva:

- per il versamento della prima rata:

![]()

Caso 2

Cessione agevolata di una unità immobiliare (che produce un ricavo)

Il caso 2 è descritto nel PDF scaricabile ⇓

NdR: Potrebbe interessarti anche…Immobili abitativi delle imprese di costruzione: destinazione dei beni ai soci

A cura di Giancarlo Modolo

SCARICA IN PDF L’APPROFONDIMENTO SUL TRATTAMENTO CONTABILE E FISCALE DELL’ASSEGNAZIONE DEI BENI AI SOCI