Il quadro RT è dedicato a plusvalenze e capital gains. Approfondiamo aspetti come l’applicazione dell’imposta sostitutiva, i casi particolari delle società in paradisi fiscali e di eventuali affrancamenti da dichiarare.

ATTENZIONE: ti invitiamo a consultare l’articolo sul nuovo regime fiscale delle plusvalenze da cessione di partecipazione >>

Nel Quadro RT di UNICO 2012 – Persone Fisiche – vanno dichiarate le plusvalenze derivanti dalla cessione di quote di partecipazioni e i capital gains che non siano stati conseguiti nell’esercizio d’impresa, arte o professione, o di lavoro dipendente e che non siano stati assoggettati ad imposta sostitutiva da parte degli intermediari finanziari.

Il quadro RT è composto da 4 sezioni a seconda delle tipologie dei redditi da dichiarare:

- SEZIONE I – Plusvalenze assoggettate ad imposta sostitutiva del 20%;

- SEZIONE II – Plusvalenze assoggettate ad imposta sostitutiva 12,50%;

- SEZIONE III – Plusvalenze derivanti dalla cessione di partecipazioni qualificate;

- SEZIONE IV – Plusvalenze derivanti dalla cessione di partecipazioni in società o enti residenti localizzati in Stati o territori aventi un regime fiscale privilegiato.

Come anticipato le plusvalenze (o capital gains) realizzate dalla cessione a titolo oneroso (compravendita, permuta, conferimento in società , costituzione d’usufrutto, cessione del diritto d’usufrutto) delle attività finanziarie, che non siano state conseguite nell’esercizio d’impresa, arte o professione, o di lavoro dipendente, si considerano redditi diversi.

Non rientrano nella disciplina del capital gain, poiché non configurano cessioni a titolo oneroso:

- la donazione;

- la successione;

- gli atti di riporto su azioni/quote;

- il concambio di azioni/quote in dipendenza di fusione o scissione;

- rimborso di azioni o quote per recesso del socio, esclusione del socio, liquidazione della società.

Non vanno dichiarati anche i redditi di natura finanziaria indicati nell’art. 67, comma 1, lettere da c-bis a c-quinquies, del DPR 917/86 quando il contribuente abbia optato per l’applicazione dell’imposta sostitutiva (12,50% o 20%) per il tramite di intermediari finanziari abilitati.

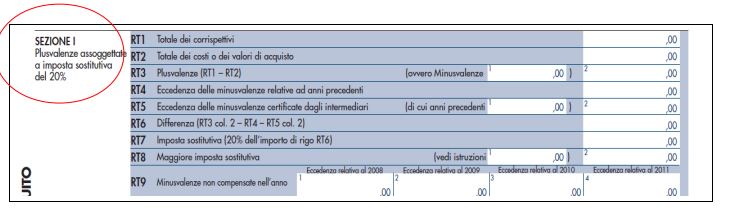

SEZIONE I: le plusvalenze assoggettate ad imposta sostitutiva del 20%

Nella sezione I del quadro RT di Unico Persone Fisiche 2012 il contribuente deve indicare le plusvalenze, realizzate in anni precedenti e i cui corrispettivi sono stati incassati nel 2011, derivanti dalla cessione a titolo oneroso di quote di partecipazione in fondi immobiliari a ristretta base partecipativa o familiari di cui all’art. 82, comma 18-bis, del decreto-legge 25 giugno 2008, n. 112, per le quali è dovuta l’imposta sostitutiva nella misura del 20%.

Queste plusvalenze non possono essere compensate con l’eventuale eccedenza delle minusvalenze e degli altri oneri rispetto alle plusvalenze e ai proventi soggetti ad imposta sostitutiva con l’aliquota del 12,50 %.

Diversamente, le minusvalenze realizzate mediante la cessione delle quote di partecipazione ai fondi immobiliari a ristretta base partecipativa o familiari possono essere compensate con le plusvalenze e gli altri redditi diversi di natura finanziaria soggetti ad imposta sostitutiva con l’aliquota del 12,50 per cento di cui alla sezione II.

La sezione in commento deve essere compilata anche in caso di opzione per l’applicazione del regime del risparmio amministrato o gestito nei casi in cui l’intermediario, in assenza di dati e notizie relative all’assoggettamento all’imposta patrimoniale dell’1 per cento del fondo partecipato, abbia applicato l’imposta sostitutiva sulle plusvalenze con l’aliquota ordinaria del 12,50 %.

Se vi sono tali ipotesi il contribuente è tenuto a versare la maggiore imposta sostitutiva dovuta.

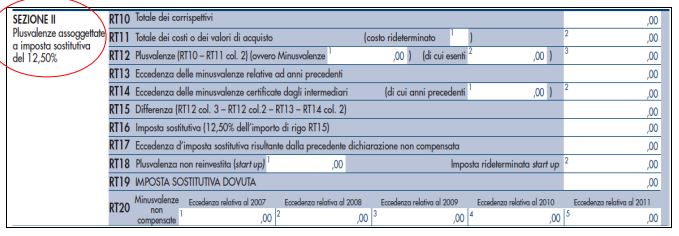

La sezione II: Plusvalenze assoggettate ad imposta sostitutiva 12,50%

Questa sezione deve essere compilata per dichiarare le plusvalenze e gli altri redditi diversi di natura finanziaria indicati nell’art. 67, comma 1, lettere da c-bis) a cquinquies), del DPR 917/86, per le quali è dovuta l’imposta sostitutiva nella misura del 12,50 %.

Le plusvalenze e gli altri proventi da indicare nella sezione in commento sono quelli derivanti da:

-

cessione a titolo oneroso di partecipazioni non qualificate.

Rientra in questa Sezione la cessione a titolo oneroso di partecipazioni non qualificate non negoziate nei mercati regolamentati, in società o enti residenti o localizzati in Stati o territori indicati nella cosiddetta “black list”.

Sono assimilate a tali plusvalenze quelle realizzate mediante la cessione di titoli e strumenti finanziari assimilati alle azioni compresi quelli emessi da soggetti non residenti. -

Devono, inoltre, essere indicate in questa Sezione le plusvalenze relative a contratti di associazione in partecipazione e di cointeressenza,

qualora il valore dell’apporto di capitale sia pari o inferiore al 5 % o al 25 % del valore del patrimonio netto contabile risultante dall’ultimo bilancio approvato prima della data di stipula del contratto secondo che si tratti di

società i cui titoli sono negoziati in mercati .

Determinazione della plusvalenzaLa plusvalenza è costituita dalla differenza tra il corrispettivo percepito (ovvero la somma o il valore normale dei beni rimborsati) e il costo (ovvero valore d’acquisto), aumentato di ogni Se l’acquisto è avvenuto per successione, si assume come costo di acquisto il valore definito o dichiarato agli effetti di tale imposta. Per i titoli esenti da imposta di successione si assume come costo il valore normale alla data di apertura della successione. Per le successioni aperte dalla data del 25 ottobre 2001 al 2 ottobre 2006 si deve assumere come costo quello sostenuto dal de cuius. Se l’acquisto è avvenuto per donazione, il valore d’acquisto è il costo del donante. Il costo d’acquisto dei titoli partecipativi deve intendersi comprensivo anche dei versamenti, in denaro o in natura, a fondo perduto o in conto capitale, nonché della rinuncia ai crediti vantati In particolare, per le partecipazioni in società di persone (art. 5, DPR 917/86) è stabilito che il costo deve essere aumentato dei redditi e diminuito delle perdite imputate al socio e, fino a concorrenza dei redditi già imputati, degli utili distribuiti al socio. In tal modo i redditi della società già tassati in capo ai soci non Le plusvalenze di cui all’art. 67, c. 1, lett. c-bis, del DPR 917/86 , derivanti dalla cessione di partecipazioni al capitale in società di persone e di capitale, residenti nel territorio dello Stato, |

La sezione III – Plusvalenze derivanti dalla cessione di partecipazioni qualificate

La Sezione III deve essere compilata dalle persone fisiche residenti in Italia e dai soggetti non residenti per dichiarare le plusvalenze realizzate mediante cessione a titolo oneroso di partecipazioni qualificate di cui all’art. 67, c. 1, lett. c, del DPR 917/86 , nonché le plusvalenze realizzate da investitori non istituzionali attraverso la cessione a titolo oneroso di quote di partecipazione a fondi immobiliari superiori al 5 % del patrimonio del fondo.

La Sezione è suddivisa in due parti a seconda del periodo in cui la cessione a titolo oneroso è stata effettuata:

- Sezione III-A

per le plusvalenze derivanti da cessioni a titolo oneroso poste in essere antecedentemente al 1 gennaio 2009 che concorrono alla formazione del reddito complessivo nella misura del 40 per cento del loro ammontare; - Sezione III-B

per le plusvalenze derivanti da cessioni a titolo oneroso poste in essere a decorrere dal 1° gennaio 2009 che concorrono alla formazione del reddito complessivo nella misura del 49,72 per cento del loro ammontare.

Devono essere indicate in questa sezione le plusvalenze relative a contratti di associazione in partecipazione e di cointeressenza qualora il valore dell’apporto sia

superiore al 5 per cento o al 25 per cento del valore del patrimonio netto contabile risultante dall’ultimo bilancio approvato prima della data di stipula del contratto secondo che si tratti di società i cui titoli sono negoziati in mercati regolamentati o di altre partecipazioni, ovvero qualora il valore dell’apporto sia superiore al 25 % dell’ammontare delle rimanenze finali e del costo complessivo dei beni ammortizzabili, al netto dei relativi ammortamenti, qualora l’associante sia una impresa minore.

(continua nel pdf scaricabile…⬇)

A cura di: Federico Gavioli

ATTENZIONE: ti invitiamo a consultare l’articolo sul nuovo regime fiscale delle plusvalenze da cessione di partecipazione >>

Per continuare la lettura dell’articolo, scaricalo in PDF sul tuo PC ⬇