Una guida approfondita alla gestione amministrativa e contabile (con esempi delle scrittura da eseguire) ed ai riflessi fiscali (in particolar modo l’impatto sui calcoli ACE) dei finanziamenti che i soci prestano alla società.

Diverse sono le modalità con cui i soci di una società possono provvedere a immettere denaro fresco all’interno dell’azienda.

Diverse sono le modalità con cui i soci di una società possono provvedere a immettere denaro fresco all’interno dell’azienda.

Una di queste è il finanziamento, ossia il prestito di denaro da parte del socio alla partecipata, che può essere sia a titolo gratuito che a titolo oneroso: in quest’ultimo caso, la partecipata riconoscerà al socio-finanziatore degli interessi.

Tali operazioni possono assumere una diversa natura e tale circostanza influisce sia sulle scritture contabili attraverso le quali si procede alla rilevazione dei finanziamenti, sia sul bilancio d’esercizio, variando i criteri di esposizione delle predette poste.

Si intende dunque procedere all’esame dei finanziamenti che i soci possono effettuare nel corso dell’esercizio avendo riguardo sia per i profili contabili che per gli adempimenti di carattere civilistico.

I finanziamenti dei soci – Premessa

A fronte della frequente sottocapitalizzazione, le società tendono a risolvere il problema relativo al reperimento di nuovi mezzi finanziari ricorrendo ai soci, i quali rimediano alla situazione mediante capitale di credito (finanziamenti), in luogo del capitale di rischio (conferimenti).

Così facendo:

- si soddisfa l’esigenza di risorse finanziarie della società;

- si evita di esporre il patrimonio dei soci a responsabilità per le obbligazioni sociali.

Finanziamenti e conferimenti

In termini generali, la distinzione tra conferimento e finanziamento va ricercata essenzialmente nella causa giuridica sottesa al trasferimento di denaro o di altra entità economica in favore della società, infatti:

nell’ipotesi di conferimento:

→ la società non ha alcun obbligo di restituzione, se non in caso di riduzione del capitale sociale, di liquidazione, di recesso o esclusione del socio;

nel caso di finanziamento:

→ la società assume l’obbligo di restituzione di quanto ottenuto.

A tal fine, secondo il Principio Contabile Nazionale n. 28,

“non è rilevante la natura fruttifera o meno di tali debiti, né l’eventualità che i versamenti vengano effettuati da tutti i soci in misura proporzionale alle quote di partecipazione: l’elemento discriminante va individuato esclusivamente nel diritto dei soci alla restituzione delle somme versate”.

La raccolta del risparmio

L’art. 11, c. 1, D.Lgs. 1.9.1993, n. 385, stabilisce che è considerata:

→ “raccolta del risparmio l’acquisizione di fondi con obbligo di rimborso, sia sotto forma di depositi sia sotto altra forma”.

La raccolta del risparmio è un’attività riservata agli istituti di credito. Il successivo c. 2, infatti, stabilisce che:

→ “la raccolta del risparmio tra il pubblico è vietata ai soggetti diversi dalle banche”.

Sono comunque previste deroghe: infatti il c. 3 attribuisce al C.I.C.R. (Comitato Interministeriale Credito Risparmio) il compito di stabilire i limiti ed i criteri in base ai quali non costituisce raccolta del risparmio tra il pubblico quella effettuata presso specifiche categorie individuate in ragione di rapporti societari o di lavoro.

La deliberazione del C.I.C.R. del 3.3.1994 ha stabilito che la raccolta del risparmio presso i soci può essere effettuata, senza alcun limite, nel rispetto delle seguenti condizioni:

- la raccolta deve essere rivolta a soggetti che siano iscritti nel libro dei soci da almeno tre mesi;

- i soci devono detenere almeno il 2% del capitale sociale risultante dall’ultimo bilancio regolarmente approvato;

- lo statuto deve prevedere la facoltà di effettuare tale raccolta.

Le limitazioni poste dalla delibera C.I.C.R. possono portare qualche problema per le società di nuova costituzione, spesso bisognose di liquidità per finanziare la fase di start – up, dal momento che nessuno dei soci è tale da almeno tre mesi. Nelle pieghe del provvedimento però si legge che non costituisce raccolta di risparmio nemmeno quella effettuata

“sulla base di trattative personalizzate con singoli soggetti, mediante contratti dai quali risulti la natura di finanziamento”.

Si potrebbero, quindi, ricondurre a questa disposizione i finanziamenti dei soci alle società neo costituite.

Al fine di poter estendere la possibilità di finanziamento anche a soggetti che non soddisfano i requisiti previsti dal C.I.C.R., si dovrà elaborare una previsione statutaria il più possibile congeniale.

BOZZA CLAUSOLA STATURARIA

Si potrà inserire una clausola statutaria come la seguente:

“la società potrà acquisire dai soci versamenti e finanziamenti, a titolo oneroso o gratuito, con o senza obbligo di rimborso, nel rispetto delle normative vigenti, con particolare riferimento a quelle che regolano la raccolta di risparmio tra il pubblico”.

Al contrario, una previsione statutaria che, ricalcando la lettera della deliberazione C.I.C.R. 3.3.1994, subordini l’erogazione dei finanziamenti dei soci alla detenzione di una quota minima del 2% da almeno tre mesi, limiterebbe le possibilità per la società di reperire fondi nelle ipotesi diverse dalla raccolta del risparmio, come nel caso dei finanziamenti occasionali.

L’erogazione del finanziamento

Per quanto riguarda l’erogazione del finanziamento, non è necessario che la concessione sia autorizzata dall’assemblea, ma un’eventuale delibera in tal senso è vincolante per i soci che vi abbiano aderito.

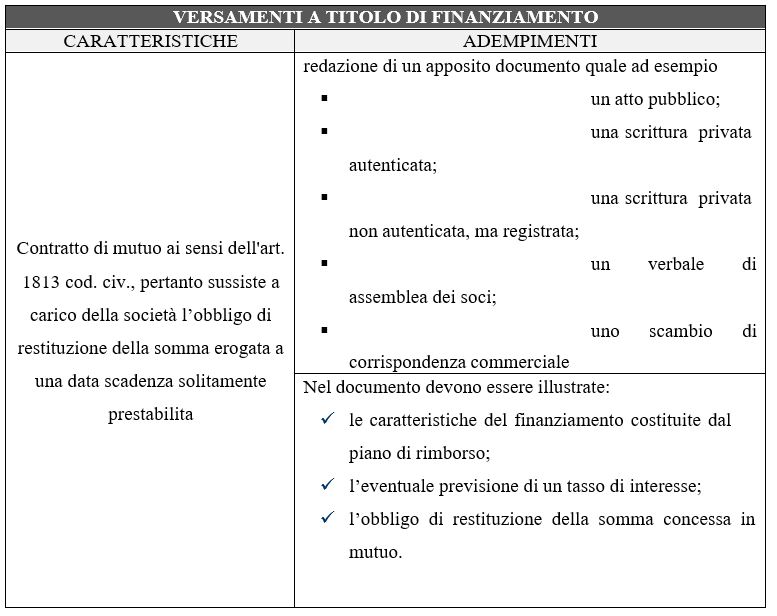

E’ buona norma che il finanziamento risulti da accordo scritto (formalizzato tramite scambio di corrispondenza tra i soci) nel quale dare evidenza:

- dell’importo erogato;

- della scadenza;

- dell’eventuale tasso di interesse concordato.

Le parti, in ogni caso, possono prevedere l’infruttuosità del finanziamento, ricorrendo però a una prova scritta, rappresentata da un atto avente data certa anteriore alla corresponsione della somma da parte del socio.

Il finanziamento in questo caso per vincere la presunzione civilistica di fruttuosità, a maggior ragione deve risultare da:

- un atto pubblico;

- una scrittura privata autenticata;

- una scrittura privata non autenticata ma registrata;

- un verbale di assemblea dei soci;

- uno scambio di corrispondenza commerciale.

In contabilità

Dal punto di vista, contabile si effettueranno le seguenti registrazioni nelle diverse ipotesi di:

Al riguardo si fa presente che:

- i versamenti a titolo di finanziamento sono indicati in bilancio nel passivo dello stato patrimoniale in corrispondenza della voce D.3 “Debiti verso soci per finanziamenti”;

- gli interessi passivi devono essere indicati nel conto economico tra i costi in corrispondenza della voce C. 17 “Interessi e altri oneri finanziari”.

La scrittura contabile della restituzione del finanziamento a una determinata scadenza sarà la seguente:

Rinuncia al finanziamento

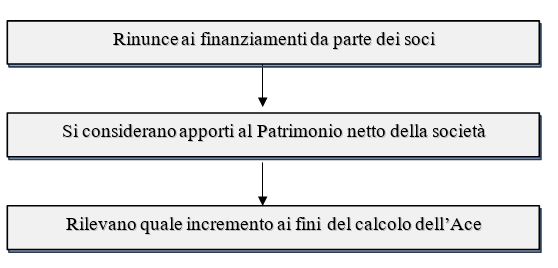

Se, per qualsiasi ragione, il socio decide di rinunciare al suo credito nei confronti della società, viene meno quell’obbligo di restituzione che caratterizza l’originaria dazione.

Esso perde i connotati del finanziamento e si trasforma in un apporto di capitale a tutti gli effetti.

Si rende quindi necessario, sul piano contabile, far transitare la somma, iscritta fra i debiti, nel patrimonio netto, macroclasse A del passivo dello stato patrimoniale.

Come stabilisce l’Oic 28 ha

→ “natura di riserva di capitale quella che viene ad essere costituita con la rinuncia al credito vantato dai soci, sia per partecipare alla copertura della perdita, sia per futuri aumenti i capitale”.

Così come si evince anche dal documento Oic del 2 agosto 2011 (dedicato alla ristrutturazione del debito e informativa di bilancio) la rinuncia al finanziamento non “passa” per il conto economico, ma viene iscritta direttamente a patrimonio netto.

Al par. 6.2.1.4 il principio contabile citato così si esprime:

→ “il debitore trasferisce il valore del debito a cui il creditore rinuncia, direttamente a riserva senza transito nel conto economico, fornendo adeguata informativa nella nota integrativa del bilancio. In linea con quanto previsto dall’Oic 28 Patrimonio netto, la rinuncia da parte del socio/creditore è assimilata a un versamento in conto capitale”.

In questo caso, le scritture contabili sono quelle indicate qui di seguito:

Rinuncia al finanziamento ed effetti Ace

La rinuncia al finanziamento avrà delle conseguenze anche ai fini Ace (Aiuto alla crescita economica), disposizione introdotta dal legislatore con il D.L. 201/2011 (c.d. “Manovra Salva Italia”).

L’Ace è un’agevolazione prevista proprio per combattere la sottocapitalizzazione delle aziende italiane ed è costituita da una deduzione dal reddito d’impresa di un importo pari al “rendimento nozionale” del nuovo capitale proprio. In particolare, ai fini della determinazione del rendimento nozionale, che rappresenta la quota di reddito detassato, vanno considerati:

- l’incremento del capitale proprio rispetto a quello esistente alla chiusura dell’esercizio in corso al 31.12.2010;

- l’aliquota applicabile, individuata con apposito Decreto entro il 31.1 di ogni anno. In via transitoria, per il primo triennio di applicazione dell’agevolazione in esame (ossia 2011 – 2013 per i soggetti con periodo d’imposta coincidente con l’anno solare), l’aliquota è fissata nella misura del 3%.

Il decreto attuativo del bonus istituito dal D.L. 201/2011 ha considerato elementi positivi della variazione del capitale proprio ai fini della determinazione dell’Ace i conferimenti in denaro tra cui anche le rinunce incondizionate dei soci alla restituzione di crediti verso la società.

Per quanto riguarda la data in cui si manifesta l’incremento l’articolo 5, comma 4, del decreto individua la data dell’atto di rinuncia come momento rilevante.

Restituzione postergata

Con la riforma delle società e con l’art. 2467 cod. civ. è stato previsto:

→ il principio di postergazione rispetto al soddisfacimento degli altri creditori per il rimborso dei finanziamenti dei soci.

Tale postergazione è però limitata ai finanziamenti dei soci:

→ “concessi in un momento nel quale, anche in virtù del tipo di attività esercitata dalla società, risulta un eccessivo squilibrio dell’indebitamento rispetto al patrimonio netto, o una situazione finanziaria della società nella quale sarebbe stato ragionevole un conferimento”.

Intenzione del legislatore non è quella di penalizzare indiscriminatamente le restituzioni di tutti i finanziamenti della società, ma solo quelli effettuati in particolari periodi di difficoltà finanziaria che non permettono di far fronte ai debiti verso terzi.

Rimane quindi ammessa la restituzione di finanziamenti concessi in vigenza di situazioni finanziarie “fisiologiche”.

Sulla base di questo principio, i soci che hanno effettuato tali finanziamenti hanno diritto al rimborso delle somme versate nella società a titolo di finanziamento solo dopo l’integrale soddisfacimento degli altri creditori sociali, cioè di coloro che risultino creditori al momento del rimborso e non all’atto del finanziamento.

Anche i creditori il cui titolo sia sorto successivamente all’effettuazione del finanziamento, infatti, hanno diritto a invocare la postergazione.

Adempimenti dovuti alla restituzione postergata

Deputati a monitorare l’applicazione della disciplina di cui all’art. 2467 sono innanzitutto gli amministratori, verso i quali potrebbero profilarsi responsabilità civili in caso di violazione dell’obbligo.

Non deve altresì mancare, in tale ambito, la vigilanza del collegio sindacale, specie alla luce di quanto espressamente stabilito dalla Norma di comportamento n. 10.7 (in vigore dal 1° gennaio 2012).

Secondo tale norma di comportamento, viene richiesto ai sindaci:

- di verificare che i finanziamenti (da distinguere rispetto ai prestiti obbligazionari) siano effettuati nel rispetto della legge bancaria (in particolare secondo le disposizioni della delibera CICR n. 1058 del 19 luglio 2005);

- di controllare che detti finanziamenti non vengano restituiti in momenti di eccessivo squilibrio finanziario (con rischi evidenti di bancarotta distrattiva nel caso di successivo dissesto della società).

La norma in esame utilizza due criteri per valutare se il finanziamento soci è da considerarsi postergato o meno:

- eccessiva sproporzione nel rapporto indebitamento/patrimonio netto;

- ragionevolezza di un conferimento in relazione alla situazione finanziaria in cui volge la società.

Per quanto attiene al momento nel quale valutare la postergazione, secondo un’interpretazione meramente letterale dell’art. 2467, comma 2, cod. civ. – che parla di finanziamenti “concessi in un momento in cui” sembra l’accertamento delle condizioni sopra menzionate vada effettuato all’atto in cui il finanziamento è stato erogato, non certo in un momento successivo all’erogazione medesima.

Questo ha portato la dottrina a coniare l’espressione “il finanziamento nasce postergato ma non può diventarlo a causa del successivo deteriorarsi delle condizioni della società”. Tale interpretazione risulta comunque ancora oggi contrastata in dottrina da un’altra tesi secondo la quale anche il successivo deteriorarsi delle condizioni della società può influenzare la postergazione del finanziamento.

In concreto, la vigilanza dei sindaci si attua con i seguenti adempimenti:

- qualora il finanziamento venga “trasformato” in capitale di rischio, i sindaci devono controllare che i soci abbiano espressamente e individualmente disposto la preventiva rinuncia al diritto di restituzione del prestito (art. 1236, cc);

- per i prestiti obbligazionari i sindaci devono analizzare il rispetto della disciplina codicistica partendo dalla disposizione di cui all’art. 2412 cc che impone alla spa di non emettere prestiti obbligazionari oltre i limiti del doppio del capitale sociale e delle riserve legali e disponibili risultanti dall’ultimo bilancio approvato. Condizioni e oneri del prestito, devono essere sostenibili dalla società secondo criteri di ragionevolezza e sulla base di un piano finanziario approvato dal cda;

- attenzione particolare dovrà essere dedicata dai sindaci anche alle emissioni di

strumenti finanziari partecipativi; - compito dei sindaci sarà di verificare il rispetto statutario della emissione e la compatibilità degli oneri del prestito con la struttura economico patrimoniale della società.

Fac-simili utili:

-

Finanziamento dei soci: dall’apertura allo stralcio

-

Contratto di finanziamento dei soci

-

Rinuncia al finanziamento dei soci

14 maggio 2012

Antonio Gigliotti