Non è infrequente la verifica di vizi (non solo formali) nella fatturazione di prestazioni di manodopera, vuoi per problematiche squisitamente fiscali (imponibilità IVA, effetti ai fini delle Imposte sui redditi con particolare riferimento all’Irap e relativa applicazione del “cuneo fiscale”) vuoi per derivazioni di tipo giuridico e diritti dei soggetti coinvolti.

Come fatturare le prestazioni di manodopera

Quando una tematica giurislavoristica s’interseca con una fiscale, non v’è dubbio che la pluralità di implicazioni e di variabili da considerare possa portare a commettere qualche errore di valutazione.

Nell’argomento in trattazione, non è infrequente la verifica di vizi (non solo formali) nella fatturazione di prestazioni di manodopera, vuoi per problematiche squisitamente fiscali (imponibilità IVA, effetti ai fini delle Imposte sui redditi con particolare riferimento all’Irap e relativa applicazione del “cuneo fiscale”) vuoi per derivazioni di tipo giuridico e diritti dei soggetti coinvolti.

Questa breve trattazione vuol esser di spunto per l’analisi di aspetti spesso sottovalutati ma potenzialmente in grado di generare effetti decisamente deleteri, senza avere alcuna pretesa di esaustività data la complessità della materia.

La prima domanda da porsi: è possibile mettere a disposizione di terzi il proprio personale?

Per molti anni il ns. ordinamento ha fissato un divieto assoluto (sancito dalla L. 1369/60) di “prestare” manodopera, e ha tentato di arginare i fenomeni elusivi mirati alla simulazione di contratti di appalto (stipulati ai sensi dell’art. 1655 del C.C.) tendenti a celare un effettivo “mercato di manodopera”.

Nel 1997, ad opera della Legge 196 del 24/06/1997, il legislatore detta una svolta regolamentando l’esercizio in forma imprenditoriale dell’attività di interposizione di manodopera ad opera di soggetti preventivamente autorizzati (le c.d. agenzie “interinali”).

Più recentemente, il D.Lgs.276/2003 (c.d. “riforma Biagi”) ha disciplinato in maniera più strutturata la materia, contemplando 3 tipologie di interposizione di manodopera lecite: la somministrazione, il distacco e l’appalto.

La somministrazione di lavoro

La somministrazione di lavoro può essere esercitata esclusivamente da soggetti legittimati dal Ministero del Lavoro, che rilascia tale autorizzazione a fronte di requisiti giuridici e finanziari ben definiti normativamente (assetto societario consentito esclusivamente nella forma di società di capitali, di cooperative o di consorzio di cooperative, capitale versato non inferiore ad € 350.000,00, cauzione iniziale di € 200.000,00 ecc.).

Tali soggetti pertanto svolgono attività di ricerca, selezione ed acquisizione di personale da prestare alle aziende che ne facciano richiesta, conseguendone un utile.

Si può tentare di esemplificare il meccanismo di tale attività paragonandola a quella di un autonoleggio (al solo fine di comprendere meglio le differenze tecniche tra i vari istituti). L’autonoleggiatore acquista i veicoli (che restano di sua proprietà) e li noleggia di volta in volta fatturandone il corrispettivo al cliente che adopera il mezzo a proprio piacimento e secondo le proprie necessità.

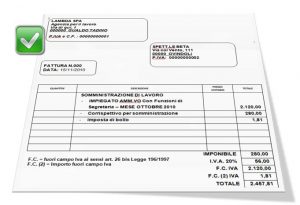

E’ pertanto perfettamente consentita l’emissione di fattura per prestazioni di manodopera addebitate a terzi, laddove si stia esercitando lecitamente l’attività di somministrazione di lavoro.

Distacco e appalto

Al di fuori dell’esercizio di tale attività, le fattispecie consentite per l’addebito di prestazioni di proprio personale dipendente sono ridotte alle discipline ben normativamente definite del distacco e dell’appalto, ed è quanto mai importante non procedere alla fatturazione al di fuori di queste casistiche, giacché il rischio principale è proprio quello di doversi difendere da una contestazione di esercizio illecito o fraudolento di attività di somministrazione di lavoro.

Cominciamo valutando un’abitudine contabile molto diffusa, ma non per questo altrettanto corretta.

Per talune attività di erogazione di servizi che includono una manifesta prestazione di manodopera (quali manutenzioni, costruzioni, installazioni, trasporti ecc..) si procede frequentemente con l’esposizione in fattura degli addebiti distintamente riferiti a materiali e/o ricambi ed al tempo lavorativo impiegato.

E’ una prassi contabile assai discutibile, in quanto l’erogazione di un servizio deve essere fatturata come prestazione inscindibile, ma è nella pratica sovente tollerata, nella considerazione che è spesso dettata da esigenze di contabilità del magazzino.

Tuttavia è importante sottolineare che, nel mentre per talune attività è palese che, pur a fronte di un documento fiscale emesso in maniera irregolare, non vi siano elementi che possano evidenziare un distacco di manodopera (p.e. un’autofficina), per tali altre, laddove a causa della natura dell’erogazione del servizio la mobilità del proprio personale presso il domicilio del cliente è fisiologica, il margine di valutazione si assottiglia in maniera molto pericolosa.

Caso frequente è quello dei servizi manutentivi informatici.

Non è pertanto corretto evidenziare in una fattura di prestazioni di servizi il valore riferito ad un intervento orario di manodopera.

Nel contratto di appalto viceversa, dall’Ottobre 2003 (entrata in vigore della citata “Legge Biagi”), la mera fornitura di personale è in qualche maniera consentita purché non sia finalizzata a simulare in maniera fraudolenta una attività di somministrazione.

Nel contratto di appalto viceversa, dall’Ottobre 2003 (entrata in vigore della citata “Legge Biagi”), la mera fornitura di personale è in qualche maniera consentita purché non sia finalizzata a simulare in maniera fraudolenta una attività di somministrazione.

Il legislatore ha voluto pertanto evidenziare i caratteri distintivi che devono indubitabilmente operare in tale istituto: l’organizzazione dei mezzi e l’assunzione del rischio di impresa a carico dell’appaltatore.

Riprendendo l’esempio del noleggio di auto, l’appalto lo potremmo rappresentare come un noleggio effettuato per uno specifico compito (un trasporto, un matrimonio ecc…) con proprio conducente (organizzazione dei mezzi) e con eventuale danni per incidenti a proprio carico (rischio di impresa).

Questa tipologia di prestazione è assoggettata ad I.V.A., e segue le naturali imposizioni fiscali ai fini reddituali.

⇒ Si precisa che l’indicazione del costo relativo alla manodopera è espressamente richiesto nelle fatture relative a ristrutturazioni oggetto di agevolazioni di cui al D.L. 223/2006 (ulteriormente prorogate dalla L. 244/2007) – c.d. agevolazione 36% per ristrutturazioni – o del bonus fiscale per interventi di riqualificazione energetica (55%), seppur nella forma di annotazione aggiuntiva.

La residuale possibilità lecita di fatturazione di prestazioni di manodopera, così come la più diffusa, è individuabile nella disciplina del “Distacco”.

Si tratta di un istituto introdotto nella sua più completa formulazione dal già citato D.Lgs. 276/2003 (riforma Biagi), preceduto dieci anni prima da un timido approccio operato con la Legge 236/1993 (che delimitava l’utilizzo a specifiche situazioni congiunturali) nonché da una nutrita letteratura giurisprudenziale.

Si rammenta, per completezza, che l’analoga disciplina del “comando” (operante nel solo settore pubblico) è operativa già dal “lontano” 1957.

Torniamo ancora una volta all’esempio del noleggio di auto: Il distacco può essere equiparato alla concessione in prestito, per un periodo determinato, di una vettura del proprio parco auto, al fine di conseguire un proprio interesse (possiamo immaginare un cliente che chieda in prestito un veicolo per partecipare ad un evento fieristico, e l’autonoleggiatore abbia interesse a concederglielo per ottenerne in cambio un ritorno pubblicitario), e per il quale può essere previsto un eventuale rimborso delle spese documentate.

Ecco come la normativa corrente definisce e delinea le caratteristiche del distacco:

Art. 30 – D.Lgs. 10 settembre 2003 n.276

L’ipotesi del distacco si configura quando un datore di lavoro, per soddisfare un proprio interesse, pone temporaneamente uno o più lavoratori a disposizione di un altro soggetto per l’esecuzione di una determinata attività lavorativa.

Gli elementi distintivi sono pertanto:

- Il soddisfacimento di un interesse del distaccante (che non può essere meramente economico);

- La temporaneità (che non incide sulla durata, breve o lunga che sia, ma sul concetto che non possa trattarsi di passaggio definitivo);

- L’esecuzione di una determinata attività lavorativa (ovvero non si può trattare di una messa a disposizione del proprio personale in maniera generica).

La determinazione di tali requisiti è fondamentale affinché l’attività non possa essere valutata come una somministrazione di lavoro che, come detto, necessita di determinati requisiti e procedimenti autorizzativi.

E dei tre elementi caratteristici, quello che risulta un po’ incerto per la sua formulazione è senz’altro il primo. La circolare del Ministero del Lavoro n.3/2004 ha provato ad aggiungere qualche elemento qualificante:

Circolare Ministero del Lavoro n.3 del 15 Gennaio 2004

… il distacco può essere legittimato da qualsiasi interesse produttivo del distaccante che non coincida con quello alla mera somministrazione di lavoro altrui. Inoltre la sussistenza di tale interesse deve protrarsi per tutto il periodo di durata del distacco…

ed ancora

Circolare Ministero del Lavoro n.3 del 15 Gennaio 2004

… ciò che differenzia il distacco dalla somministrazione, infatti, e’ solo l’interesse del distaccante. Mentre il somministratore realizza il solo interesse produttivo della somministrazione a fini di lucro, il distaccante soddisfa un interesse produttivo diversamente qualificato

La giurisprudenza (anche quella che ha preceduto l’introduzione del D.Lgs. 276/2003) ci fornisce qualche esempio efficace, pur trattandosi di una casistica in evoluzione, per qualificare validamente il concetto di “interesse produttivo” del datore di lavoro:

- L’intento di voler evitare procedure di mobilità e/o di cassa integrazione, collocando parte o tutto il proprio personale presso terzi, onde evitare il rischio di perdere professionalità acquisite e formate nell’ottica di una futura ripresa dell’attività lavorativa.

- l’interesse ad un addestramento professionale dei propri lavoratori da effettuare con esperienza “sul campo” presso terzi;

- L’interesse a fornire supporto qualificato ad una azienda facente parte del “Gruppo” (soprattutto in fase di start up).

Ulteriore consuetudine consolidata è quella del distacco di personale fra:

- Imprese del medesimo gruppo;

- Imprese operanti nel settore edile con le società consortili partecipate; Aziende facenti capo alla medesima proprietà;

- Soggetti, anche liberi professionisti, che desiderano condividere e suddividere gli oneri del personale di segreteria.

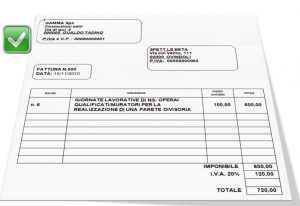

L’addebito di tale tipo di prestazioni è assolutamente lecita, ed è esclusa dall’applicazione dell’IVA ai sensi dell’art. 8 comma 35 della Legge 11 marzo 1988 n.67.

Con la doverosa premessa che il distacco può essere dispensato anche in forma del tutto gratuita, la eventuale remunerizzazione non potrà mai eccedere il costo sostenuto (mentre può essere inferiore) per non inficiare il titolo di rimborso, giacché il recupero di una somma superiore all’effettivo costo, potrebbe essere recepito come un interesse lucrativo e ricadere pertanto implicitamente nella fattispecie di somministrazione illecita.

Occorre pertanto, nella valutazione del rimborso da richiedere al beneficiario della prestazione lavorativa, procedere all’esatta quantificazione dei costi sostenuti, potendo a giusta ragione includere i costi per ratei di mensilità aggiuntive, oneri previdenziali e assicurativi anche differiti, quota di Tfr maturato e quant’altro, ma avendo l’accortezza di poter produrre adeguati elementi giustificativi di calcolo, e la cautela che l’importo richiesto a rimborso non ecceda il totale dei costi sostenuti.

ATTENZIONE: ⇒ Altro errore frequente è quello di includere nella determinazione del costo della manodopera, il valore dell’Irap non dedotta.

Si rammenta, viceversa, che l’IRAP viene “neutralizzata” dall’operazione di rimborso

⇒ Capita talvolta che la normativa tributaria non sia perfettamente coordinata con le altre interpretazioni di legge.

⇒ Evidenziamo il caso di una recente sentenza della Suprema Corte (n. 19129 del 7/9/2010) che nell’affrontare un controversia in ambito di regime I.V.A. applicabile alle somme relative a prestazioni di manodopera fornite in regime di “distacco”, ne decreta una imponibilità parziale, limitata al valore eccedente il costo sostenuto.

⇒ Tuttavia, come specificato innanzi, in presenza di un “utile” conseguito sulla prestazione di manodopera (inteso come rimborso superiore all’effettivo costo) viene meno il presupposto per poter considerare tale la disciplina del distacco.

Ciò nonostante, prima di poter procedere all’emissione di una fattura per distacco di personale, non è sufficiente accertare la presenza dei richiamati requisiti; il distacco, pur non richiedendo alcuna forma contrattuale scritta, pretende specifici adempimenti:

- Il datore di lavoro che intende distaccare un proprio dipendente deve effettuare una comunicazione telematica (“unificato lav”) entro cinque giorni dall’inizio del distacco, con la quale si certifica la trasformazione del rapporto di lavoro;

- Il datore di lavoro deve accertare la classificazione tariffaria Inail del datore di lavoro distaccatario e, se differente dalla propria, provvedere all’apertura di una nuova voce tariffaria per la corretta assicurazione del dipendente “trasferito”;

- Sia Il datore di lavoro distaccante che il distaccatario devono provvedere alle opportune annotazioni nei rispettivi Libri Unico;

- Il datore di lavoro distaccatario deve acquisire nella propria organizzazione (e nella propria documentazione) della sicurezza sul lavoro il dipendente distaccato.

I suddetti adempimenti assumono un carattere sostanziale.

In conclusione

L’emissione di una fattura per prestazioni di manodopera al di fuori delle casistiche consentite, può tradursi nella produzione documentale di un illecito.

Di conseguenza, giacché Scripta Manent, è raccomandabile operare con la massima prudenza nella preliminare verifica delle condizioni e degli adempimenti che rendono consentito il distacco del proprio personale dipendente a favore di terzi.

Verifichiamo quali potenziali contestazioni uno zelante ispettore potrebbe avanzare al cospetto di una “semplice” fattura irregolare.

| VERIFICA REQUISITI ESSENZIALI: temporaneità, interessi del distaccante, esecuzione attività determinata | COMUNICAZIONE UNIFICATO LAV. ENTRO 5 GG | ASSICURAZIONE INAIL | LIBRO UNICO | SANZIONE |

| ✔️ | X | ✔️ | ✔️ | da 100 a 500 € per ogni lavoratore |

| ✔️ | X | ✔️ | fino a un massimo del 40% del premio non corrisposto | |

| ✔️ | ✔️ | X | da 150 a 1.500 € per ogni lavoratore** | |

| **secondo alcuni autorevoli pareri, la sanzione non è applicabile in quanto non indide direttamente con profili retributivi, contributivi o fiscali per il lavoratore | ||||

Ed inoltre, nel caso non si riuscisse a comprovare che il rimborso non sia eccedente al costo sostenuto:

⊗ SANZIONE IVA per l’imposta non applicata in dal 100% al 200% dell’imposta fattura

⊗ ESERCIZIO ABUSIVO DELL’ATTIVITA’ DI SOMMINISTRAZIONE ammenda di euro 50 per ogni lavoratore e per ogni giornata di lavoro. Se sono coinvolti minori l’ammenda è aumentata fino al sestuplo e vi è la previsione dell’arresto fino a 18 mesi

La sanzione per l’esercizio abusivo di somministrazione , laddove si dovesse reputare sia stata esercitata l’attività di somministrazione in mancanza delle necessarie autorizzazioni, è teoricamente applicabile anche in evidenza di emissione di fattura per prestazioni di manodopera assoggettate ad I.V.A. (opererebbe la presunzione che possa trattarsi di corrispettivi e non di rimborsi).

Medesima sanzione è prevista in caso di distacco irregolare (laddove mancassero i requisiti essenziali).

⊗ DISTACCO IRREGOLARE ammenda di euro 50 per ogni lavoratore e per ogni giornata di lavoro. Se sono coinvolti minori l’ammenda è aumentata fino al sestuplo e vi è la previsione dell’arresto fino a 18 mesi

Ma rischia ancora di più (ironia del diritto), chi si vede recapitare una fattura irregolare senza contestarla!

Per l’utilizzazione illecita (ovvero per prestazioni usufruite da soggetti che hanno effettuato somministrazione abusiva, fraudolenta o distacco irregolare), si rischia la medesima sanzione civile e penale prevista per il distaccante.

Ma il fruitore della prestazione è esposto ad ulteriori gravami: il diritto del lavoratore distaccato di rivendicare (in caso di distacco illegittimo) la costituzione di un rapporto di lavoro con l’utilizzatore della prestazione, e le responsabilità riguardanti la mancata prevenzione e protezione in materia di sicurezza del lavoro (con il conseguente carico sanzionatorio anche di carattere penale).

Quella rappresentata è certamente una condizione limite, ma come ci insegna il Manzoni “meglio agitarsi nel dubbio che riposare nell’errore”, o come scrisse qualcun altro, “il miglior modo di evitare gli errori è correggerli”.

Ti possono interessare anche:

Appalto o somministrazione di manodopera: i dubbi relativi all’IVA (2024)

Il discrimine tra appalto di opere o servizi e interposizione di manodopera (2022)

Massimiliano De Bonis

22 Novembre 2010