I lavori in corso su ordinazione (o lavori su commessa) sono quelli in cui il contratto è finalizzato alla costruzione di un bene o progetto o alla combinazione di beni strettamente connessi o interdipendenti per ciò che riguarda la loro progettazione, tecnologia e funzione o la loro utilizzazione finale

I lavori in corso su ordinazione o lavori su commessa

I lavori in corso su ordinazione (chiamati anche lavori su commessa) sono quelli in cui il contratto è finalizzato alla costruzione di un bene o progetto unico o alla combinazione di beni strettamente connessi o interdipendenti per ciò che riguarda la loro progettazione, tecnologia e funzione o la loro utilizzazione finale (IAS 11 e PCN n. 23).

I lavori in corso su ordinazione (chiamati anche lavori su commessa) sono quelli in cui il contratto è finalizzato alla costruzione di un bene o progetto unico o alla combinazione di beni strettamente connessi o interdipendenti per ciò che riguarda la loro progettazione, tecnologia e funzione o la loro utilizzazione finale (IAS 11 e PCN n. 23).

I principi contabili internazionali non ammettono la valutazione secondo il metodo della “commessa completata”, con l’eccezione dell’impossibilità di calcolare in maniera attendibile i ricavi della commessa (par. 32 dello IAS 11), nel qual caso i ricavi vanno contabilizzati nei limiti dei costi di commessa recuperabili.

Le varie forme di lavori in corso su ordinazione

I lavori in corso su ordinazione si distinguono in due grandi classi:

- i lavori in corso di durata annuale e infrannuale;

- i lavori in corso di durata pluriennale.

In genere, questi contratti sono stipulati da imprese industriali che realizzano beni unici quali: a) impianti industriali, navi, grandi macchinari progettati su richiesta del cliente; b) costruzioni edili quali: edifici, strade, ponti, ecc.

La differenza tra la valutazione dei lavori in corso di durata annuale o infrannuale e quelli di durata pluriennale è sostanzialmente diversa, perché i primi in genere vengono valutati “al costo” chiudendosi il ciclo economico, nell’ambito dello stesso esercizio, mentre i secondi dovrebbero essere valutati con un criterio che incorpori l’utile che gradatamente si sta formando in funzione del completamento della costruzione.

Non a caso, i principi contabili internazionali impongono l’adozione del metodo di valutazione denominato della “percentuale di completamento dei lavori”, che consiste nel valutare le rimanenze di lavori in corso di durata ultrannuale, attraverso l’applicazione della percentuale di avanzamento dei lavori ai compensi pattuiti.

Ad esempio, se i compensi pattuiti sono pari a 40.000.000 di euro e tenendo conto dello stato di avanzamento dei lavori abbiamo completato il 50% delle opere programmate, la valutazione dei lavori in corso sarà di 20.000.000 Euro.

La Guida OIC, a pagina 88, nel richiamare il principio contabile nazionale n. 23, specifica che le commesse in genere sono di due specie:

- commesse a prezzo predeterminato nelle quali l’impresa costruttrice pattuisce un prezzo unico per l’opera;

- commesse a margine garantito, nelle quali le parti fissano a priori, la quota di utile che l’impresa costruttrice aggiungerà ai costi di commessa.

Nei compensi pattuiti, occorrerà includere anche i cosidetti claims espressione inglese che identifica le revisioni prezzi, i compensi per le varianti d’opera, gli incentivi, sempreché certi nel diritto per l’appaltatore. In una logica di matchingprinciple (principio di correlazione costi-ricavi) sul versante costi di produzione occorrerà conteggiare in conto commessa, sia i costi diretti che i costi comuni ad essa afferenti.

La competenza dei ricavi per i lavori su ordinazione

Per quanto concerne la competenza dei ricavi importante è stabilire se si tratta di:

- contratti a prestazioni divisibili;

- contratti a prestazioni

I contratti relativi a prestazioni divisibili1 danno luogo a prestazioni che, pur reiterate, sono rilevanti o singolarmente oppure ad ogni scadenza come fatti autonomamente determinabili o suscettibili di liquidazione definitiva indipendentemente dalle successive prestazioni2. Per tali prestazioni i corrispettivi liquidati a titolo definitivo sono contabilizzati tra i ricavi.

Mentre per i contratti relativi prestazioni indivisibili (quale ad. esempio la costruzione di un opificio “chiavi in mano”, i corrispettivi non danno luogo a “ricavi”, ma a “rimanenze di magazzino” fino a che il contratto non perviene a conclusione, per l’importo:

- dei corrispettivi liquidati : per la parte coperta da S.A.L.;

- dei corrispettivi pattuiti: per la valutazione delle prestazioni già eseguite in base a contratto e non coperte da S.A.L.

La questione degli acconti in corso d’opera

Durante l’esecuzione delle opere, si verificherà che il committente dei lavori, corrisponda l’impresa costruttrice, degli acconti relativamente ai S.A.L.(acronimo di stato di avanzamento dei lavori) completati.

Ciò determinerà l’iscrizione nel passivo dello stato patrimoniale al rigo D 6), degli acconti fatturati. Da un punto di vista concettuale, essi dovrebbero rappresentare il totale i corrispettivi incassati, svincolato dalla rilevazione dei ricavi maturati tramite valorizzazione delle rimanenze in base ai corrispettivi pattuiti.

Può accadere, però, che parte degli acconti non risulti incassata alla data di riferimento del bilancio a causa della circostanza, abbastanza comune, di emettere la fattura con anticipo rispetto al pagamento. In questi casi sarà necessario fornire nella nota integrativa puntuali chiarimenti circa gli acconti incassati, esponendo quelli non ancora incassati alla fine dell’esercizio, tra i crediti di bilancio.

Nel momento in cui si verifica il conseguimento giuridico dei ricavi, gli anticipi ricevuti da committenti vengono girosaldati nel conto economico tra i ricavi. Preferibile appare, classificare gli anticipi tra le passività dello stato patrimoniale, in attesa di trasferirli ai ricavi, nel momento in cui le opere sono consegnate ed accertate fornendo poi nella nota integrativa le relative informazioni.

ESEMPIO

Si supponga che l’impresa appaltatrice abbia incassato in data 01/06/n, a mezzo banca, in relazione alla costruzione di un fabbricato industriale, un acconto di 1.000.000 Euro, sulla base dello stato di avanzamento dei lavori completato e che in pari data l’appaltatore abbia emesso la relativa fattura. Poiché trattasi di un contratto chiavi in mano, l’acconto corrisposto si configura come debito verso il committente.

Vediamo le scritture in P.D.

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 01/06/n | SP – A D IV 1) | Banca c/c | 1.000.000,00 | |

| SP – P D 6) | Debiti per acconti da clienti | 1.000.000,00 | ||

| Per rilevazione dell’incasso dell’acconto | ||||

Fondi per perdite previste su contratti

Secondo il principio della prudenza tutte le perdite previste, anche se non realizzate, devono essere riconosciute nel bilancio di esercizio.

Tale principio è previsto dall’art. 2423-bis c.c. e nel principio contabile OIC n. 11. Sulla base di tale principio, indipendentemente dal criterio di valutazione adottato, nel caso in cui i costi totali di commessa eccedano i ricavi totali di commessa, la perdita totale attesa deve essere riconosciuta per intero a conto economico, nell’esercizio in cui tale perdita emerge. Secondo i principi contabili nazionali la perdita può essere appostata in due modi:

- iscrivendo in un apposito fondo rischi e oneri futuri uno stanziamento pari alla perdita attesa;

- riducendo il valore delle rimanenze per un importo pari alla perdita

Il Fondo potrà essere denominato: Fondo per costi per lavori su commessa nel quale verranno rilevati anche gli accantonamenti necessari per far fronte ad oneri di smobilizzo del cantiere o a penalità conseguenti ad attività post-collaudo, con l’evidente finalità di evitare che tali oneri a formazione progressiva, gravino su un solo esercizio.

Se ad esempio occorre stimato secondo criteri oggettivi che esiste la possibilità di un eccedenza dei costi di commessa sui ricavi di commessa, di 100.000 Euro, a P.D. al 31/12 registreremo come segue:

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 31/12/n | CE – B 12) | Accantonamento per costi per lavori su commessa | 100.000,00 | |

| SP – P B 3) | Fondo di acc. per costi per lavori su commessa | 100.000,00 | ||

| Per rilevazione dell’accantonamento per rischi su lavori su commessa. | ||||

Gli effetti contabili della transizione agli IAS

L’effetto più significativo della transizione sarà l’aumento del valore delle rimanenze, per quelle aziende che valutano opere, forniture e servizi di durata pluriennale con il metodo “dei costi sostenuti”.

Poiché l’aumento va sterilizzato di effetti economici, perché conseguente ad un cambio di criteri di valutazione andrà costituita in corrispondenza della somma delle variazioni sui diversi progetti in corso, una riserva “di scopo” che potremo chiamare “Riserva indisponibile D.Lgs. n. 38/2005” da utilizzare come contropartita Avere dell’aumento delle rimanenze di lavori in corso, nettizzata delle conseguenti imposte differite.

Conto economico e i lavori in corso su ordinazione

Il codice civile si occupa della contabilizzazione delle rimanenze dei lavori in corso su ordinazione mediante l’inserimento nell’aggregato A) del Conto Economico denominato “Valore della produzione” della voce A 3). Cosa viene iscritto in tale voce ? L’ammontare dei costi che hanno concorso alla formazione dell’opera in corso di esecuzione, la cui determinazione è affidata alla redazione di apposite schede di lavorazione o addirittura ad una vera e propria contabilità analitico-gestionale.

In termini di scelta, il codice civile all’art. 2426, non fa una scelta netta, per quel che concerne i criteri di valutazione, presentandosi parzialmente dissonante con i principi contabili internazionali. A conferma di quanto asserito, il punto 11) dell’art. 2426, stabilisce che la valutazione dei lavori in corso su ordinazione può essere fatta iscrivendo un valore calcolato in funzione dei corrispettivi contrattuali maturati con ragionevole certezza3.

La facoltatività del metodo di valutazione “a ricavi” si inquadra nell’esigenza del rispetto del principio della prudenza ed è sottolineata nel passaggio normativo che impone di considerare solo i corrispettivi che si possono considerare contrattualmente maturati. Diversamente si potrebbe configurare un’alterazione del risultato economico di periodo, che potrebbe portare ad un depauperamento illegittimo di risorse finanziarie, causato dall’evidenziazione di utili fittizi.

Un’altra asimmetria, si verifica nel duplice sistema di appostazione in bilancio delle rimanenze di lavori in corso, che risultano appostate nell’Attivo dello Stato Patrimoniale per il valore complessivo dei lavori dall’inizio della commessa alla chiusura dell’esercizio considerato, valutato secondo il criterio della percentuale di avanzamento dei lavori o in alternativa – per le aziende che possono ancora beneficiare dell’esonero dall’applicazione di principi contabili internazionali – con il metodo della commessa completata ( cioè il metodo “a costi”).

Al contrario, nel Conto Economico, le rimanenze di lavori in corso su ordinazione, sono appostate per variazioni, ovvero determinando l’incremento o il decremento tra il valore delle rimanenze finali e il valore delle esistenze iniziali di lavori in corso su ordinazione, secondo le consuete regole, rilevando :

- una variazione positiva (incremento) se le rimanenze finali sono maggiori delle esistenze iniziali ;

- una variazione negativa (decremento) se le rimanenze finali sono minori delle esistenze

ESEMPIO

Posto pari a 1.000.000 di Euro il valore delle rimanenze finali di lavori in corso su ordinazione, in sigla RF e posto pari a 800.000 Euro il

valore delle esistenze iniziali, in sigla EI, poiché RF > EI, la variazione da iscrivere nel Conto Economico, sarà pari a 200.000 Euro, mentre nello Stato Patrimoniale apposteremo le rimanenze di lavori in corso su ordinazione per il valore finale di 1.000.000 di Euro.

Un caso concreto di applicazione del metodo della percentuale di avanzamento dei lavori.

Si supponga che in data 30/04/n la Alfa S.r.l. ha ricevuto dalla Beta S.r.l. un ordine per la costruzione di un impianto industriale, il cui completamento deve avvenire entro il primo semestre dell’anno n+2. Il contratto prevede un corrispettivo totale di 10.000 Euro maggiorato di IVA ordinaria, da regolarsi con tre versamenti in acconto di 2.800.000 Euro maggiorati di IVA ordinaria, da versarsi il 01/06 di ogni anno, nel corso degli esercizi n e n+1, mentre il saldo sarà versato solo al completamento dei lavori, dopo l’emissione della relativa

Si supponga, altresì, che i costi totali previsti per la commessa siano di 7.000.000 di Euro e che la progressione di completamento dell’opera sia la seguente:

- 30% alla fine dell’esercizio n

- 90% alla fine dell’esercizio n+1

- consegna impianto al 30/04/n+2

Si supponga, in aggiunta, che la fattura per il saldo lavori al netto degli acconti corrisposti e fatturati sia stata emessa il successivo 30/05/n+2 e incassata in pari data tramite bonifico bancario. Si ricordi che l’impresa, procede alla valutazione secondo la percentuale di avanzamento dei lavori. Vediamo i conteggi e le implicazioni contabili.

Innanzitutto costruiamo una tabella per lo mostrare la progressione dei lavori negli esercizi da n a n+2

|

Allo stesso modo determiniamo i costi che sono imputabili agli esercizi da n a n+2

Tabella per la esposizione del valore delle rimanenze di lavori in corso

| Esercizio | Stadio Lavori | Costo Totale Commessa | Percentuale di Avanzamento | Percentuale Progressiva di avanzamento dei lavori | Importo progressivo dei costi di costruzione | Costi di competenza imputati a Conto Economico |

| 31/12/n | 1° S.A.L. | 7.000.000 | 30 | 30 | 2.100.000 | 2.100.000 |

| 31/12/n+1 | 2° S.A.L. | 7.000.000 | 60 | 90 | 6.300.000 | 4.200.000 |

| 30/04/n+2 | Termine

Lavori |

7.000.000 | 10 | 100 | 7.000.000 | 700.000 |

Esercizio (n)

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 01/06/n | SP – A D IV 1) | Banca c/c | 3.360.000,00 | |

| SP – A C II 1) | Crediti v/clienti | 3.360.000,00 | ||

| Per rilevazione dell’incasso del primo acconto contrattuale | ||||

Ricordiamo che negli acconti la sequenza temporale per l’IVA è rovesciata, nel senso che riscosso l’acconto, si procede all’emissione della fattura. Quindi l’utilizzo del conto “Crediti verso Clienti” in Avere è temporaneo e si chiuderà con l’accensione del crediti, conseguente all’emissione della fattura.

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 01/06/n | SP – A C II 1) | Crediti v/clienti | 3.360.000,00 | |

| SP – P D 6) | Debiti per acconti da clienti | 2.800.000,00 | ||

| SP – P D 12) | IVA ns/debito | 560.000,00 | ||

| Per rilevazione dell’incasso del primo acconto contrattuale | ||||

Al termine dell’esercizio (n) occorrerà rilevare le rimanenze finali di lavori in corso con la seguente scrittura:

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 31/12/n | SP – A C I 3) | Lavori in corso su ordinazione | 3.000.000,00 | |

| CE – A 3) | Variazioni per lavori in corso su ordinazione | 3.000.000,00 | ||

| Per rilevazione delle rimanenze finali di lavori in corso | ||||

STATO PATRIMONIALE anno (n)

| ATTIVO | PASSIVO | |||

| C – I – 03) Lavori in corso su ordinazione | 3.000.000 | D – 6 Debiti per acconti da clienti | 2.800.000 | |

CONTO ECONOMICO anno (n)

| Descrizione | Importo |

| A – 03) Variazioni di lavori in corso su ordinazione | 3.000.000,00 |

| Totale Valore della Produzione | 3.000.000,00 |

| B – 07) Costi di acquisto di servizi costruttivi | – 2.100.000,00 |

| Totale Costi della Produzione | – 2.100.000,00 |

| Utile d’esercizio | 900.000,00 |

Esercizio (n+1)

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 01/01/n+1 | CE – A 3) | Variazione lavori in corso su ordinazione | 3.000.000,00 | |

| SP – A C I 3) | Lavori in corso su ordinazione | 3.000.000,00 | ||

| Per rilevazione delle esistenze iniziali di lavori in corso su ordinazione | ||||

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 01/06/n+1 | SP – A D IV 1) | Banca c/c | 3.360.000,00 | |

| SP – A C II 1) | Crediti v/clienti | 3.360.000,00 | ||

| Per rilevazione dell’incasso del secondo acconto contrattuale | ||||

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 01/06/n +1 | SP – A C II 1) | Crediti v/clienti | 3.360.000,00 | |

| SP – P D 6) | Debiti per acconti da clienti | 2.800.000,00 | ||

| SP – P D 12) | IVA ns/debito | 560.000,00 | ||

| Per rilevazione dell’incasso del secondo acconto contrattuale | ||||

Al termine dell’esercizio (n+1) occorrerà rilevare le rimanenze finali di lavori in corso con la seguente scrittura:

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 31/12/n +1 | SP – A C I 3) | Lavori in corso su ordinazione | 9.000.000,00 | |

| CE – A 3) | Variazioni per lavori in corso

su ordinazione |

9.000.000,00 | ||

| Per rilevazione delle rimanenze finali di lavori in corso | ||||

STATO PATRIMONIALE anno (n+1)

| ATTIVO | PASSIVO | |||

| C – I – 03) Lavori in corso su ordinazione | 9.000.000 | D – 6 Debiti per acconti da clienti | 5.600.000 | |

CONTO ECONOMICO anno (n+1)

| Descrizione | Importo |

| A – 03) Variazioni di lavori in corso su ordinazione | 6.000.000,00 |

| Totale Valore della Produzione | 6.000.000,00 |

| B – 07) Costi di acquisto programma costruttivo | – 4.200.000,00 |

| Totale Costi della Produzione | – 4.200.000,00 |

| Utile d’esercizio | 1.800.000,00 |

Esercizio (n+2)

La prima scrittura sarà quella relativa alla rilevazione delle esistenze iniziali di lavori in corso su ordinazione, che a P.D. si registrerà come segue:

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 01/01/n+2 | CE – A 3) | Variazione lavori in corso su

ordinazione |

9.000.000,00 | |

| SP – A C I 3) | Lavori in corso su ordinazione | 9.000.000,00 | ||

| Per rilevazione delle esistenze iniziali di lavori in corso su ordinazione | ||||

All’atto dell’incasso del saldo, a P.D. si avrà :

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 30/05/n+2 | SP – A D IV 1) | Banca c/c | 5.280.000,00 | |

| SP – A C II 1) | Crediti v/clienti | 5.280.000,00 | ||

| Per rilevazione dell’incasso del saldo contrattuale | ||||

Seguirà l’emissione della fattura a saldo, al netto degli acconti già fatturati, che rileveremo a P.D. come segue:

| Data Op. | BilCEE | Sottoconti | Dare | Avere |

| 30/05/n +2 | SP – A C II 1) | Crediti v/clienti | 5.280.000,00 | |

| SP – P D 6) | Debiti per acconti da clienti | 5.600.000,00 | ||

| CE – A 01) | Ricavi per lavori su

ordinazione |

10.000.000,00 | ||

| SP – P D 12) | IVA ns/debito (*) | 880.000,00 | ||

| Per rilevazione della fattura a saldo, emessa al netto degli acconti contrattuali | ||||

(*) Si noti che l’IVA a saldo di 880.000 Euro, è stata calcolata sulla differenza tra il corrispettivo totale pattuito per l’opera di 10.000.000 di Euro e la somma degli imponibili degli acconti già fatturati alla data di consegna dell’opera pari a 5.600.000 Euro.

Al termine dell’esercizio n+2 il Bilancio d’esercizio si presenterà come segue : STATO PATRIMONIALE anno n+2

| ATTIVO | PASSIVO | |||

| C – I – 03) Lavori in corso su ordinazione | 0 | D – 6 Debiti per acconti da clienti | 0 | |

CONTO ECONOMICO anno n+2

| Descrizione | Importo |

| A – 01) Ricavi delle vendite e delle prestazioni | 10.000.000,00 |

| A – 03) Variazioni lavori in corso su ordinazione | – 9.000.000,00 |

| Totale Valore della Produzione | 1.000.000,00 |

| B – 07) Costi di acquisto programma costruttivo | – 700.000,00 |

| Totale Costi della Produzione | – 700.000,00 |

| Utile d’esercizio | 300.000,00 |

Con una tabella esplicativa, è possibile mostrare la concordanza tra il risultato economico complessivo previsto di 3.000.000 di Euro (10.000.000 di corrispettivi pattuiti meno 7.000.000 di costi totali di produzione ) e la somma dei risultati economici realizzati negli esercizi (n), (n+1) ed (n+2).

Nello stesso tempo possiamo mostrare il risparmio fiscale temporaneo conseguente all’eventuale adozione del metodo alternativo della commessa completata.

| Esercizio | Costi per i lavori su commessa | Ricavi per i lavori su commessa | Utile (o Perdita) d’esercizio | % IRES

+ % IRAP |

Carico fiscale Differito |

| (n) | 2.100.000,00 | 3.000.000,00 | 900.000 | 37,25 | 335.250 |

| (n+1) | 4.200.000,00 | 6.000.000,00 | 1.800.000 | 37,25 | 670.500 |

| (n+2) | 700.000,00 | 1.000.000,00 | 300.000 | 37,25 | 111.750 |

| Totale | 7.000.000,00 | 10.000.000,00 | 3.000.000,00 | 1.117.500,00 |

Gli aspetti fiscali dei lavori in corso su ordinazione di durata pluriennale.

Focalizzando l’attenzione sugli aspetti fiscali dei lavori in corso di durata pluriennale, visto che per quelli di durata annuale o infrannuale si applicano le norme previste dall’art. 92 del T.U.I.R. in tema di Variazioni delle rimanenze e che non hanno problematiche specifiche in punto di valutazione, se non quelle comuni a tutti i beni che costituiscono rimanenze di magazzino, va detto che l’art. 93 del

T.U.I.R. in tema di Opere, forniture e servizi di durata ultrannuale testualmente recita:

- Le variazioni delle rimanenze finali delle opere, forniture e servizi pattuiti come oggetto unitario e con tempo di esecuzione ultrannuale, rispetto alle esistenze iniziali, concorrono a formare il reddito dell’esercizio. A tal fine le rimanenze finali, che costituiscono esistenze iniziali dell’esercizio successivo, sono assunte per il valore complessivo determinato a norma delle disposizioni che seguono per la parte eseguita fin dall’inizio dell’esecuzione del contratto, salvo il disposto del comma 4.

- La valutazione è fatta sulla base dei corrispettivi pattuiti. Delle maggiorazioni di prezzo richieste in applicazione di disposizioni di legge o di clausole contrattuali si tiene conto, finché non siano state definitivamente stabilite, in misura non inferiore al 50 per cento. Per la parte di opere, forniture e servizi coperta da stati di avanzamento la valutazione è fatta in base ai corrispettivi liquidati.

- Il valore determinato a norma del comma 2 può essere ridotto per rischio contrattuale, a giudizio del contribuente, in misura non superiore al 2 per cento. Per le opere, le forniture ed i servizi eseguiti all’estero, se i corrispettivi sono dovuti da soggetti non residenti, la misura massima della riduzione è elevata al 4 per cento.

- I corrispettivi liquidati a titolo definitivo dal committente si comprendono tra i ricavi e la valutazione tra le rimanenze, in caso di liquidazione parziale, è limitata alla parte non ancora Ogni successiva variazione dei corrispettivi è imputata al reddito dell’esercizio in cui è stata definitivamente stabilita.

- In deroga alle disposizioni dei commi da 1 a 4 le imprese che contabilizzano in bilancio le opere, forniture e servizi, valutando le rimanenze al costo e imputando i corrispettivi all’esercizio nel quale sono consegnate le opere o ultimati i servizi e le forniture, possono essere autorizzate dall’ufficio dell’Agenzia delle entrate ad applicare lo stesso metodo anche ai fini della determinazione del reddito. La richiesta dell’autorizzazione è presentata all’ufficio dell’Agenzia delle entrate e si intende accolta se l’ufficio non notifica avviso contrario entro tre L’autorizzazione ha effetto a partire dall’esercizio in corso alla data in cui è rilasciata. L’autorizzazione ha effetto a condizione che il contribuente adotti il metodo contabile previsto nel presente comma per tutte le opere, forniture e servizi.

- Alla dichiarazione dei redditi deve essere allegato, distintamente per ciascuna opera, fornitura o servizio, un prospetto recante l’indicazione degli estremi del contratto, delle generalità e della residenza del committente, della scadenza prevista, degli elementi tenuti a base per la valutazione e della collocazione di tali elementi nei conti dell’impresa.

- Abrogato

Quindi, il comma 2 dell’art. 93 stabilisce, in via ordinaria come criterio di valutazione delle opere, forniture e servizi di durata pluriennale, il criterio dei corrispettivi liquidati, ossia una valutazione delle rimanenze di lavori in corso di durata pluriennale basata sui ricavi pattuiti, e in alternativa nel comma 4, consente alle imprese di applicare il metodo della commessa completata basato sui costi relativi ai lavori già eseguiti.

Come, afferma lo stesso Sciuto nell’articolo citato, si tratta di applicare un metodo che è basato sui dati consuntivi e quindi certi della commessa, pur lasciando a desiderare per la conseguente altalenanza dei risultati economici degli esercizi interessati dalla progressione costruttiva, tradendo, nella sostanza, la natura peculiare del contratto.

Resta aperta, tuttavia, la questione del vantaggio dello spostamento finanziario del carico fiscale – come evidenziato nella tabella finale dell’esempio precedente – per le imprese che non sono obbligate ad adottare il principio contabile internazionale IAS 11, che potranno continuare a scegliere, in perfetta sintonia con la normativa civilistica e fiscale italiana, il metodo della commessa completata.

Il prospetto di valutazione delle rimanenze finali di opere, forniture e servizi di durata ultrannuale

L’art. 93, comma 6, del T.U.I.R. n. 917/1986 e successive modificazioni ed integrazioni, stabilisce che alla dichiarazione dei redditi, occorre allegare – oggi solo conservare per l’esibizione in sede di controllo fiscale – un prospetto che indichi per ciascun opera, fornitura o servizio:

- gli estremi del contratto;

- le generalità e la residenza del committente;

- la scadenza contrattuale prevista;

- gli elementi tenuti a base della valutazione e la collocazione degli stessi nell’ambito della contabilità dell’impresa.

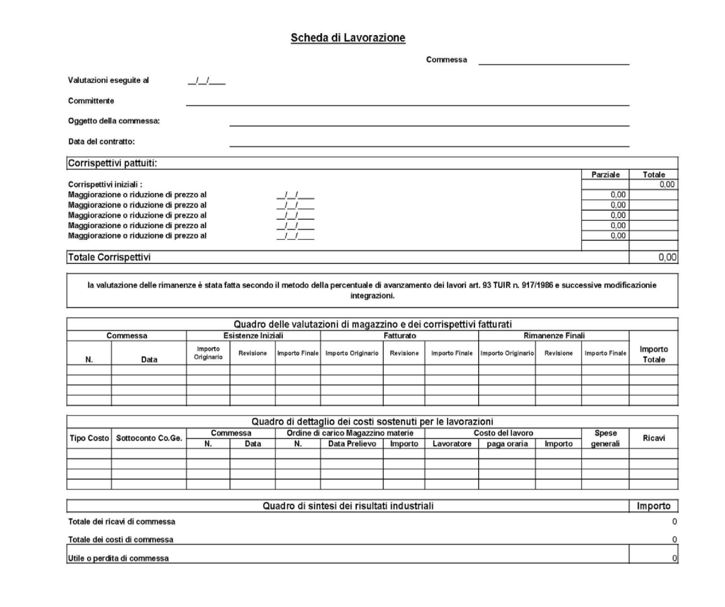

In pratica, per ciascuna opera, fornitura o servizio di durata pluriennale, occorre predisporre una sorta di rendiconto delle informazioni che hanno concorso alla formazione della valutazione del magazzino di lavori in corso di durata pluriennale.

Si potrebbe, ad esempio, proporre una scheda di lavorazione per ogni progetto e poi fare un riepilogo.

La scheda di lavorazione potrebbe essere così strutturata:

A cura di Enrico Larocca

23 Novembre 2006

NOTE

1 F. Dezzani, P. Pisoni e L. Puddu in “Corso teorico-pratico per la redazione del Bilancio e la dichiarazione dei redditi” dispensa n. 33/1989 dal titolo “Bilancio d’esercizio – La valutazione delle opere e servizi di durata pluriennale” pag. 1586 e ss.

2 D. Sciuto in “il Commercialista Telematico. it” in un articolo dal titolo “La competenza dei ricavi derivanti da appalti di durata pluriennale” che sottolinea che i corrispettivi liquidati a titolo definitivo vengono contabilizzati come ricavi, mentre quelli erogati a titolo provvisorio sono contabilizzati come rimanenze alla data di chiusura dell’esercizio.

3 Per un approfondimento si veda E. Falorni in Guida alla Contabilità & Bilancio, ed. Il Sole 24 Ore, sistema Frizzera, n. 8 / 2005 pag. 25 e ss.