La costituzione di un impresa provoca, in via accessoria, il sostenimento di costi, che proprio perché legati alla fase iniziale, hanno un’utilità che si protrarrà per più anni. Tali sono i costi di impianto o di costituzione, che avendo natura di costo ad utilità pluriennale, devono essere sistematicamente ammortizzati in ogni esercizio.

I costi di impianto o costituzione: cosa sono?

La costituzione di un impresa provoca, in via accessoria, il sostenimento di costi, che proprio perché legati alla fase iniziale, hanno un’utilità che si protrarrà per più anni.

Tali sono i costi di impianto o di costituzione, che avendo natura di costo ad utilità pluriennale, devono essere sistematicamente ammortizzati in ogni esercizio.

In questa voce confluiscono, di norma, le spese di registrazione degli atti quali:

- i compensi notarili per la redazione dell’atto costitutivo e dello statuto di una società;

- le spese di denuncia ed iscrizione degli atti presso il Registro delle Imprese e altri Uffici Pubblici;

- i compensi al dottore o al ragioniere commercialista che ha partecipato allo studio delle clausole statutarie o che ha organizzato l’impianto iniziale della contabilità aziendale formulando pareri e fornendo suggerimenti sull’impostazione del piano dei conti utilizzato nella Co.Ge.;

- le spese per le indagini di mercato commissionate a società specializzate del settore, volte a conoscere il possibile posizionamento commerciale della nostra impresa.

Queste spese sono definite dal documento n. 24 dell’O.I.C. (Organismo Italiano di Contabilità) – organismo che ha sostituito la Commissione Nazionale per la statuizione del corretti Principi Contabili – costi preoperativi o costi di start – up.

Queste immobilizzazioni immateriali, vanno ammortizzate in ragione del 20% l’anno.

Infatti l’art. 2426 n. 5 del Cod. Civ. stabilisce che i costi di impianto e di ampliamento, i costi di ricerca e di sviluppo e di pubblicità aventi utilità pluriennale, possono essere iscritti nell’attivo con il consenso, ove esistente, del Collegio Sindacale e devono essere ammortizzati in un periodo non superiore a 5 anni.

Fino a che l’ammortamento non è completato, possono essere distribuiti dividendi solo se residuano riserve disponibili sufficienti a coprire i costi non ancora ammortizzati.

In sostanza, la norma significa che fino a quando queste immobilizzazioni presentano un residuo da ammortizzare, non è possibile distribuire utili della società, se non utilizzando le riserve libere iscritte in bilancio o la parte dei dividendi che eccede l’ammontare dei costi residui da ammortizzare per costi di impianto.

Quindi se ad esempio dal bilancio risultassero costi di impianto per € 1.000, già ammortizzati per il 40%, con ammortamenti già stanziati per € 400 e ammortamenti ancora da eseguire per la differenza di € 600, fino a concorrenza di € 600, non sarebbe possibile distribuire utili nella società, tranne che la società non possegga riserve liberamente utilizzabili.

La costituzione della società comporta anche la stipula di una serie di contratti per utenze quali: Enel , Italgas, Telecom, ecc. per le quali, gli enti o le società interessate, pretendono il pagamento di cauzioni iniziali che rappresentano, per tutta la durata dell’utenza, un credito verso la società o l’ente che le ha riscosse.

Le scritture a P.D. relative alla rilevazione dei costi di impianto, avranno un conto comune denominato “Costi di Impianto e di Ampliamento” con qualche differenza a seconda della

tipologia di costo. Alcuni di essi saranno assoggettati ad I.V.A. e a ritenuta fiscale d’acconto. Ci riferiamo ai compensi dei professionisti quali il notaio o il commercialista che hanno partecipato in vario modo alla costituzione dell’impresa.

Mentre i costi di natura tributaria – in particolare le tasse di registrazione – non avranno rilevanza agli effetti dell’applicazione dell’I.V.A. e della ritenuta fiscale d’acconto.

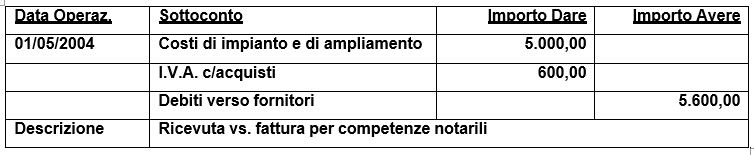

Esempio n. 1

Si ipotizzi la costituzione di una società con il pagamento di una fattura del notaio che ha redatto l’atto costitutivo per € 5.600, di cui € 2.000 per spese registrazione anticipate per conto della società. Il pagamento avviene con assegno bancario tratto sul c/c intestato alla società.

La parte tabellare della fattura del notaio risulterà così composta:

Le scritture a P.D. saranno :

a) Rilevazione del ricevimento della fattura del notaio:

b) Pagamento della fattura del notaio con assegno al netto della ritenuta d’acconto:

![]()

Esempio n. 2

Si ipotizzi il ricevimento e il pagamento della fattura del commercialista che ha fornito assistenza e consulenza nella fase di scelta della forma societaria da adottare e abbia collaborato con il notaio nella formulazione dello statuto societario addebitando un compenso di € 2.500, maggiorato di I.V.A. e di 2%2 per contributo alla Cassa Nazionale di Previdenza.

Il pagamento della fattura avviene sempre con assegno bancario tratto sul c/c intestato alla società, al netto della ritenuta fiscale del 20% sui soli onorari.

La parte tabellare della fattura del commercialista risulterà leggermente diversa rispetto a quella del notaio per la presenza del contributo cassa del 2% che concorre a formare la base imponibile ai fini I.V.A., ma non quella ai fini del calcolo della ritenuta d’acconto.

Vediamo la fattura:

Le scritture a P.D. saranno:

a) Rilevazione del ricevimento della fattura del commercialista:

b) Pagamento della fattura con assegno al netto della ritenuta d’acconto:

Esempio n. 3

Si ipotizzi di dover rilevare costi tributari per registrazione atti presso il Registro delle Imprese ammontanti a € 500,00 e il pagamento di cauzioni per allacciamento utenza Telecom S.p.A. per € 150,00, tutti regolati per cassa.

A partita doppia rileveremo:

a) Rilevazione pagamento costi tributari per € 500

b) Rilevazione pagamento cauzione per allacciamento Telecom3

Per diventare un vero esperto di contabilità, scopri le nostre lezioni in audio/video di Contabilità >>

NOTE:

1 La norma riguarda le società di capitali quali S.p.A. S.r.l. ecc., in cui il patrimonio sociale rappresenta l’unico elemento di garanzia per i creditori terzi. Non potendo la società monetizzare i costi d’impianto, attraverso la dismissione delle immobilizzazioni in discorso, occorre salvaguardare l’integrità del patrimonio societario, impedendo manovre che possano depauperare la sua consistenza. Si pensi ad esempio al caso in cui la società iscriva costi d’impianto sovrastimando il loro ammontare per aumentare la consistenza del patrimonio netto. Formalmente la società apparirà meglio capitalizzata e pagando i dividendi apparirà più appetibile in termini di investimento. Una volta utilizzata la cassa per pagare i dividendi, se vi fosse una situazione di forte illiquidità, non si potrebbe risolverla “vendendo” – per cosi dire – i costi d’impianto, il cui recupero è sempre e solo legato all’incasso dei prezzi di vendita dei beni e dei servizi, includenti anche le quote di ammortamento di queste immobilizzazioni.

2 La percentuale di contributo integrativo dovuto alla Cassa Nazionale di Previdenza sale al 4%, se il commercialista è un ragioniere collegiato. Mentre almeno per l’anno 2004, resterà al 2% per i Dottori Commercialisti.

Ti possono interessare anche:

I costi di impianto e di ampliamento

I costi di start-up: problematiche operative e aspetti contabili

I costi di impianto e ampliamento e bilanci in tempo di crisi