Mentre il Codice Civile considera ripartibili in un arco temporale pluriennale le sole spese di manutenzione e riparazione che possiamo considerare “incrementative”, ovvero quelle spese di manutenzione sostenute per incrementare la produttività di un bene strumentale funzionante o per ripristinare la funzionalità di un bene strumentale fortemente danneggiato, le norme tributarie non pongono questioni di qualità della spesa, bensì impongono un plafond di deducibilità che su base annua non deve superare il 5% del costo dei beni materiali ammortizzabili esistenti al 01 gennaio dell’anno fiscale oggetto di dichiarazione dei redditi ovvero per le imprese neo costituite lo stesso valore calcolato al 31 dicembre dello stesso anno.

La questione oggetto del presente scritto si pone come argomento cardine della fiscalità delle imprese, tant’è che il T.U.I.R. dedica all’argomento un intero comma dell’art. 67.

V’è, poi, da considerare il diverso trattamento giuridico che il Codice Civile da un lato e le norme tributarie dall’altro riservano all’argomento, evidenziando, spesso, la necessità di operazioni di raccordo tra le due diverse normative, per addivenire al reddito fiscale partendo dal risultato economico di bilancio.

Ma qual è la questione centrale dell’argomento?

Spese di manutenzione e riparazione nel Codice Civile e norme fiscali

Essa può così sintetizzarsi: mentre il Codice Civile considera ripartibili in un arco temporale pluriennale le sole spese di manutenzione e riparazione che possiamo considerare “incrementative”, ovvero quelle spese di manutenzione sostenute per incrementare la produttività di un bene strumentale funzionante o per ripristinare la funzionalità di un bene strumentale fortemente danneggiato, le norme tributarie non pongono questioni di qualità della spesa, bensì impongono un plafond di deducibilità che su base annua non deve superare il 5% del costo dei beni materiali ammortizzabili esistenti al 01 gennaio dell’anno fiscale oggetto di dichiarazione dei redditi ovvero per le imprese neo costituite lo stesso valore calcolato al 31 dicembre dello stesso anno.

Dal plafond di deducibilità vanno escluse, quindi, le spese di manutenzione e riparazione dei beni materiali ammortizzabili per i quali sono stati stipulati contratti di assistenza tecnica. Queste spese, infatti, non soffrono di alcun limite di deducibilità e non rientrano nel calcolo forfetario del 5%.

Mentre il plafond di deducibilità subisce variazioni positive o negative in corrispondenza degli acquisti e delle dismissioni di beni strumentali relativi all’anno in corso che aumentano o diminuiscono il limite di deducibilità in ragione dei giorni di utilizzo del bene strumentale acquistato o dismesso.

Spese di manutenzione con un file excel

Proponiamo, di seguito, un modello basato su un’applicazione Excel al quale abbiniamo un commento per rendere spendibile il processo costruttivo dell’applicazione.

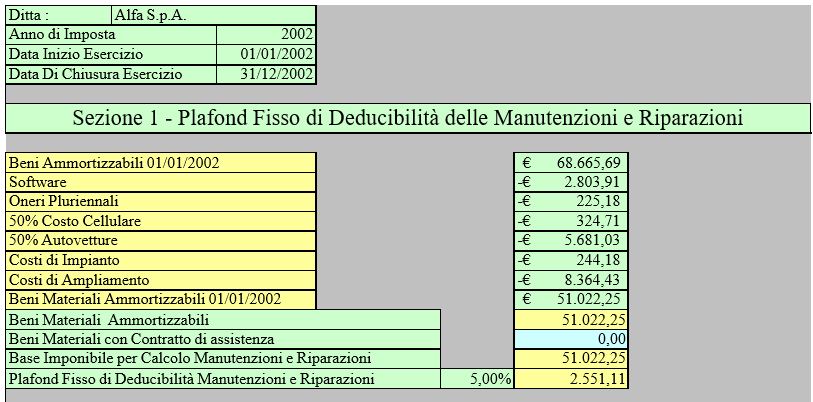

Il modello prevede una prima sezione nella quale viene calcolato il cosiddetto plafond fìsso di deducibilità, che partendo dal dato relativo al valore dei beni materiali ammortizzabili al 01/01/n, perviene attraverso la somma algebrica dei beni a deducibilità limitata autovetture, telefonici cellulari, eccetera — alla base fissa, che ulteriormente depurata del valore dei beni materiali contrattualmente fruenti di assistenza tecnica consente di determinare la base imponibile del 5% che nel caso in oggetto è di € 51.022,25 , con un plafond fisso di deducibilità di € 2.551,11.

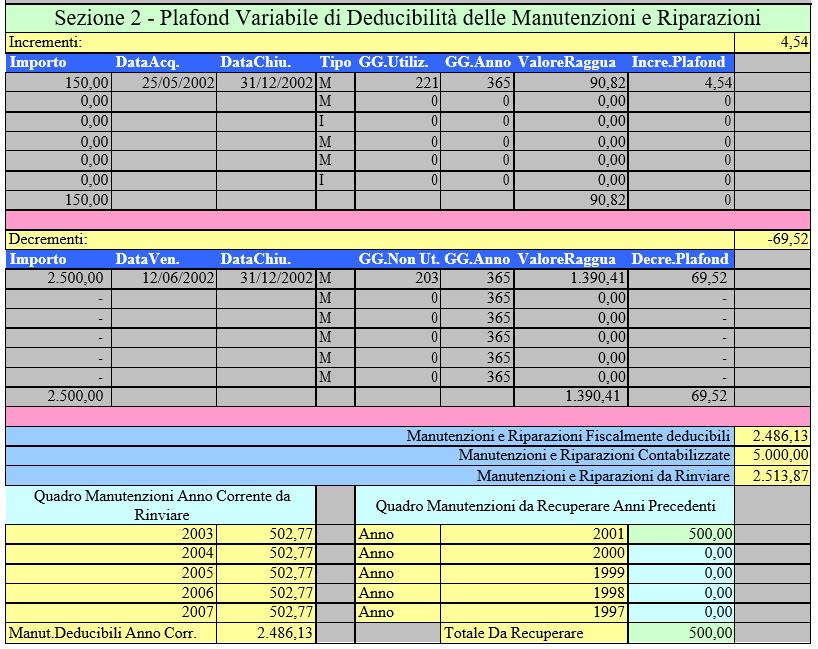

Le sezioni successive sono quelle che consentono di determinare il cosiddetto plafond mobile di deducibilità.

Esse sono divise in sezione incrementi e sezione decrementi. La prima produce un’ aumento del plafond fisso; la seconda una diminuzione del plafond stesso.

In questa sezione appaiono importanti le celle di input che sono intestate con Importo, DataAcq.,DataChiu. e Tipo che rappresentano rispettivamente l’imponibile di acquisto, la data di acquisto, la data di chiusura dell’esercizio e la tipologia di bene se materiale o immateriale.

Mentre le colonne GGUtiliz., GGAnno, ValoreRaggua., Incre.Plafond, rappresentano rispettivamente i giorni di utilizzo del bene calcolati come differenza tra la Data di Chiusura e la data di

Acquisto (compresa). In Excel questo calcolo si ottiene con la seguente espressione (Valore della cella (DataChiu. — Valore della cella DataAcq.) + 1).

Mentre i giorni di durata dell’anno oggetto di dichiarazione sono calcolati con l’espressione ((Data Fine Esercizio — Data Inizio Esercizio)+1).

Il valore ragguagliato si calcola successivamente moltiplicando l’imponibile per il rapporto GGUtilizz. e GGAnno condizionando l’espressione al valore M — Bene Materiale — della cella tipo. Infine l’incremento di plafond fisso si calcola moltiplicando ValoreRaggua per il 5%.

Per ottenere i calcoli sulle celle sottostanti occorre selezionare la prima riga e lanciare il comando del menù di Excel Modifica-Riepimento-InBasso.

Stesso metodo va attuato per costruire la sezione decrementi di plafond con [ variante che il valore contenuto nella colonna GG.NonUt. che rappresenta il numero dei giorni che vanno dalla data di Vendita — DataVen.- e la data di chiusura dell’esercizio — DataChiu. — avrà segno negativo nello sviluppo della somma algebrica proprio perché ha valore correttivo rispetto al plafond fisso.

Nel nostro caso il totale degli incrementi da plafond mobile è di € 4,54; mentre quello dei decrementi da plafond mobile è di € 69,52.

Il valore del plafond complessivo di deducibilità forfetizzata sarà pari al plafond fisso di deducibilità di € 2.551,11 più € 4,54 di incrementi, meno € 69,52 di decrementi per un totale di € 2.486,13.

Questo dato va poi confrontato con l’ammontare delle spese per manutenzioni e riparazioni iscritte nell’apposito sottoconto della contabilità generale che nel caso specifico ammontano a € 5.000,00. Per differenza tra la cella contenente tale ultimo valore e la cella contenente il valore del plafond complessivo di deducibilità si otterrà l’ammontare delle spese per manutenzioni e riparazioni che, in termini fiscali, devono essere rinviate nel quinquennio successivo come risulta dalla tabella finale dove ogni cella in corrispondenza di ciascun anno è ottenuta dividendo per 5 l’eccedenza di € 2.513,87 con variazione in diminuzione da operare in sede di dichiarazione dei redditi 2003 e seguenti per € 502,77.

Il riquadro denominato Manutenzioni da Recuperare Anni Precedenti consente di mantenere traccia delle spese rivenienti da esercizi precedenti che possono costituire variazione in diminuzione nella dichiarazione relativa all’anno corrente.

Il modello sopra esposto potrà essere conservato a corredo della dichiarazione dei redditi per eventuali controlli fiscali successivi.

Modello di calcolo delle manutenzioni e riparazioni

Su CommercialistaTelematico sono pubblicati diversi approfondimenti sull’argomento, uno per tutti: Deducibilità delle spese di manutenzione ordinaria e straordinaria su beni aziendali e di terzi

Enrico Larocca

1 aprile 2003