Nella Comunità Europea non sempre vi è coincidenza fra territorio doganale, territorio ai fini IVA e territorio politico (in Italia i casi sono i comuni di Livigno e Campione), questo comporta che si debba prestare molta attenzione nella gestione delle operazioni intracomunitarie.

La differenza tra territorio politico e doganale

Le nozioni di “territorio della UE” e di “territorio dello Stato” ai fini IVA, indispensabili ai fini dell’applicazione dell’imposta, non coincidono sempre con quelle valide ai fini doganali, nonché politici.

Se da un lato, infatti, esistono territori che, pur facendo parte del territorio politico o doganale dello Stato italiano o della UE, sono considerati, ai fini IVA, come territori extra-fiscali, dall’altro ve ne sono altri che non rientrano nel territorio politico o doganale degli Stati membri ma fanno parte, invece, di quello IVA.

Territorio della UE

L’individuazione della nozione di “territorio UE” comporta, come appare evidente, la definizione di un’altra nozione di territorio, concernente il territorio extracomunitario. Quest’ultima, come immediatamente percepibile, individua tutti i territori non rientranti nel territorio della UE.

Territorio della UE come individuato dai trattati

Per l’individuazione del territorio “politico” della UE deve, ovviamente, farsi riferimento ai trattati sull’Unione Europea.

Più esattamente, il campo di applicazione dei Trattati è costituito dall’insieme dei territori degli Stati membri quali definiti all’articolo 52 della Versione consolidata del Trattato sull’Unione europea.

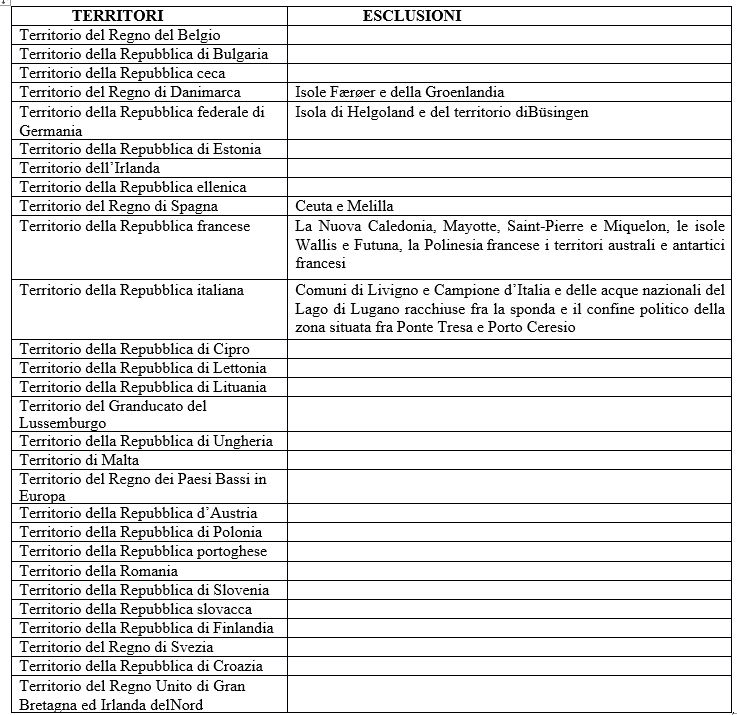

Territorio “politico” della UE

1) Regno del Belgio

2) Granducato Lussemburgo

3) Repubblica di Bulgaria

4) Repubblica di Ungheria

5) Repubblica ceca

5) Repubblica ceca

6) Repubblica di Cipro

7) Regno di Danimarca con esclusione delle Isole Faeröer

8) Regno dei Paesi Bassi

9) Repubblica federale di Germania

10) Repubblica d’Austria

11) Repubblica di Estonia

12) Repubblica di Polonia

13) Irlanda

14) Repubblica portoghese

15) Repubblica ellenica

16) Romania

17) Regno di Spagna

18) Repubblica di Slovenia

19) Repubblica francese

20) Repubblica slovacca

21) Repubblica italiana

22) Repubblica Finlandia di

23) Regno Unito di Gran Bretagna e Irlanda del Nord

24) Repubblica di Malta

25) Regno di Svezia

26) Repubblica di Lettonia

27) Repubblica di Lituania

Le disposizioni contenute nei trattati si applicano, inoltre, anche a Gibilterra, la quale costituisce una colonia della Corona di cui il Regno Unito assume la rappresentanza nei rapporti con l’estero (articolo 355, n. 3, della versione consolidata del Trattato sul funzionamento dell’Unione Europea).

Lo stesso articolo 355 esclude, poi, dall’applicazione dei trattati le Isole Faeröer, nonché prevede un’applicazione molto limitata dello stesso per quanto concerne le zone di sovranità del Regno Unito di Akrotiri e Dhekelia a Cipro (in particolare, i trattati si applicano solo nella misura necessaria per garantire l’attuazione del regime definito nel protocollo relativo alle zone di sovranità del Regno Unito di Gran Bretagna e Irlanda del Nord a Cipro), nonché le isole Normanne (Jersey, Guernsey e le sue dipendenze, Brechou, Great Sark, Hern, Jethou e Lihou) e l’isola di Man (per entrambe, i trattati sono, infatti, applicabili esclusivamente per quanto necessario ad assicurare l’applicazione del regime per esse previsto dal Trattato relativo all’adesione di nuovi Stati membri alla Comunità economica europea e alla Comunità europea dell’energia atomica).

Territorio della UE rilevante ai fini doganali

Il territorio della UE (art. 3 del Reg. 2913 del 1992) è costituito dai territori indicati nella seguente tabella, comprendendo anche le acque territoriali, le acque interne e lo spazio aereo.

Territorio “doganale” della UE

Nel territorio doganale della UE, rispettivamente nel territorio francese e in quello cipriota, rientrano, inoltre, il territorio di Monaco, quale definito nella convenzione doganale conclusa a Parigi il 18 maggio 1963, il territorio delle zone di sovranità del Regno Unito di Akrotiri e Dhekelia (quali definite nel trattato relativo all’istituzione della Repubblica di Cipro, firmato a Nicosia il 16 agosto 1960).

Non fa, invece, parte del territorio doganale della UE il Principato di Andorra, per il quale i rapporti con l’Unione europea sono disciplinati dall’accordo commerciale incluso nella decisione 680/90/CE del Consiglio.

Analogamente, la Repubblica di San Marino e la Città del Vaticano non rientrano nel territorio doganale della UE (San Marino ha, tuttavia, una Unione Doganale con l’Unione europea). Gli scambi con tali Stati sono, tuttavia, regolati da norme speciali.

Territorio della UE rilevante ai fini IVA

Rientrano in tale nozione l’insieme dei territori di ciascun Stato membro della UE cui si applica il trattato che istituisce la UE, con esclusione di alcuni territori tenuti al di fuori dall’ambito di applicazione della normativa UE in ragione di motivazioni che concernono la loro situazione geografica, economica e sociale (articoli 5 e 6 della direttiva 2006/112/CE e, nella normativa nazionale, articolo 7, comma 1, lettere b) e c), del DPR 633/1972).

Una parte di questi territori esclusi dal territorio IVA rientrano nel territorio doganale della UE, mentre altri non fanno parte nemmeno di tale ultima entità territoriale.

In particolare, fanno parte del territorio doganale della UE ma non rientrano in quello individuato ai fini IVA i seguenti territori:

a) Monte Athos (Repubblica ellenica);

b) isole Canarie (Regno di Spagna);

c) dipartimenti francesi d’oltremare (Guadalupa, Guaina, Martinica e Riunione) – Repubblica francese;

d) isole Aland (Repubblica di Finlandia);

e) isole Anglo-Normanne.

In questo caso, per le merci inviate verso territori facenti parte del territorio doganale della UE, ma, tuttavia, non compresi in quello IVA, occorre procedere al compimento delle formalità di “esportazione” o, più propriamente, delle formalità di spedizione definitiva (CM 173/1998).

Analogamente, in caso di importazione relativa a beni in libera pratica che sono introdotti nella UE in provenienza da un territorio terzo facente parte del territorio doganale della UE, dovranno applicarsi le formalità previste dalle vigenti disposizioni doganali comunitarie relative all’importazione di beni nel territorio doganale della UE (cfr. artt. 274 e 275 della direttiva 2006/112/CE).

Taluni specifici territori non rientrano, invece, nel territorio doganale della UE né in quello rilevante ai fini IVA riferito allo stesso territorio

Territori extra doganali ed IVA

1) Isola di Helgoland (Repubblica federale di Germania)

2) Livigno (Repubblica italiana)

3) Territorio di Büsingen (Repubblica federale di Germania)

4) Campione d’Italia (Repubblica italiana)

5) Ceuta (Regno di Spagna)

6) Acque italiane del Lago di Lugano (Repubblica italiana)

7) Melilla (Regno di Spagna)

8) Gibilterra (a norma dell’articolo 28 dell’Atto di adesione della Danimarca, dell’Irlanda e del Regno Unito, infatti, gli atti delle istituzioni delle Comunità in materia d’armonizzazione delle legislazioni degli Stati membri concernenti l’imposta sulla cifra d’affari non si applicano a tale territorio, salvo che il Consiglio, con deliberazione all’unanimità su proposta della Commissione, non disponga diversamente)

In virtù di apposite convenzioni e trattati, rientrano, invece, nell’ambito fiscale di, rispettivamente, Francia, Regno Unito e Cipro il Principato di Monaco, l’Isola di Man e le zone di sovranità del Regno Unito di Akrotiri e Dhekelia (a norma dell’articolo 10 del trattato di adesione la zona nord orientale del Paese – “zona turca” – è, invece, considerata fuori dal territorio comunitario – CM n. 39/2004) e ciò anche se detti territori non fanno parte del territorio di applicazione del Trattato.

Territorio IVA della UE

Anche i Paesi e territori d’oltremare (cosiddetti PTOM), pur godendo di una relazione speciale con uno degli Stati Membri (Danimarca, Francia, Paesi Bassi e Regno Unito) dai quali dipendono costituzionalmente (tali entità territoriali godono, infatti, del regime speciale di associazione definito nella quarta parte del Trattato), non fanno parte dell’Unione europea. Per tale motivo, essi sono esclusi anche dal territorio della UE rilevante ai fini IVA.

Non costituiscono, infine, Stati membri né fanno parte del “territorio della UE”, come definito dalla normativa in materia di IVA, la Repubblica di San Marino e la Città del Vaticano.

Territorio dello Stato

Nei Trattati UE mancano definizioni precise per quanto concerne il territorio compreso nella sovranità di ogni Stato membro.

Conseguentemente, spetta ad ogni Stato membro stabilire l’estensione e i limiti di tale territorio, in conformità alle regole del diritto internazionale pubblico (Corte di giustizia delle Comunità europee 29 marzo 2007, causa C-111/05).

In ordine ai profili tributari (IVA e dogane), per “Stato” o “territorio dello Stato” s’intende il territorio della Repubblica italiana, ad eccezione dei territori:

1) del Comune di Livigno;

2) del Comune di Campione d’Italia;

3) delle acque italiane del Lago di Lugano (nel tratto racchiuso tra Ponte Tresa e Porto Ceresio).

Nel territorio nazionale rilevante ai fini IVA rientrano, inoltre, le zone assimilate ai territori extra-doganali a norma dell’articolo 2 del Testo Unico delle Disposizioni Legislative in Materia Doganale D.P.R. 23 gennaio 1973, n. 43), ossia depositi franchi, punti franchi, zone franche.

Tali zone rientrano, infatti, a tutti gli effetti nel territorio dello Stato, come qualsiasi altra località italiana (RM nn. 184/1995 e 3/1996).

“Nozione di territorio”

Nella nozione di territorio, utilizzata nella varie definizioni sopra illustrate, rientrano, tra le altre, lo spazio aereo e le navi e gli aerei mercantili.

1) Spazio terrestre, delimitato dai confini naturali o artificiali

2) Acque territoriali

3) Sottosuolo

4) Navi e aerei mercantili (in zone neutre, non soggette alla sovranità di nessun Stato, e sul cielo soprastante – RM n.

5) Spazio aereo (sovrastante la terraferma e il mare territoriale, escludendo lo spazio extra-atmosferico)

6) Navi e aerei militari, a prescindere dal luogo in cui si trovano

Per “acque territoriali” si devono intendere quelle comprese nel limite delle 12 miglia marine dalla costa, come si evince dall’articolo 3 della Convenzione delle Nazioni Unite sul Diritto del Mare, firmata a Montego Bay il 10 dicembre 1982, entrata in vigore il 16 novembre 1994 e approvata mediante la decisione del Consiglio 23 marzo 1998, 98/392/CE, e dall’articolo 2, secondo comma, del codice della Navigazione.

Inoltre, secondo l’articolo 2 della menzionata Convenzione delle Nazioni Unite sul Diritto del Mare, la sovranità dello Stato costiero si estende anche al fondale marino di tali acque e al relativo sottosuolo.

Ambasciate

Le ambasciate fanno parte del territorio che le accredita, per cui le ambasciate italiane all’estero non rientrano nel territorio nazionale (RM 355378/1985), mentre le ambasciate straniere site sul nostro territorio fanno parte dello Stato italiano.

Le ambasciate, infatti, pur godendo della cd. “inviolabilità”, fanno parte del territorio dello Stato accreditante.

Repubblica di San Marino e Città del Vaticano

La Repubblica di San Marino e la Città del Vaticano, anche se fanno parte del territorio italiano dal punto di vista geografico, non appartengono all’Italia né dal punto di vista politico né ai fini IVA.

15 gennaio 2015

Francesco D’Alfonso