Dai dividendi alla tassazione dei redditi da fabbricati e terreni, passando per plusvalenze e monitoraggio fiscale: la compilazione del Modello Redditi SP per le società semplici richiede attenzione a regole specifiche e novità rilevanti. Una guida pratica per orientarsi tra i quadri della dichiarazione annuale dei redditi.

Modello Redditi SP 2025: guida alla compilazione per le società semplici

Come noto, ai sensi dell’art. 2249 del codice civile, le società semplici non possono avere per oggetto sociale l’esercizio di un’attività commerciale, di conseguenza non producono reddito d’impresa.

Come noto, ai sensi dell’art. 2249 del codice civile, le società semplici non possono avere per oggetto sociale l’esercizio di un’attività commerciale, di conseguenza non producono reddito d’impresa.

A differenza delle società di persone commerciali, il cui reddito da qualsiasi fonte provenga è considerato reddito d’impresa in forza della presunzione assoluta contenuta nel terzo comma dell’art. 6 del TUIR, il reddito delle società semplici mantiene la natura della categoria in cui lo stesso è classificabile.

Pertanto, al pari delle persone fisiche, la società semplice consegue diverse tipologie di reddito (con esclusione, come detto, del reddito d’impresa) che concorrono poi alla formazione del reddito complessivo (art. 8 del TUIR), imputato per trasparenza ai propri soci proporzionalmente alla rispettiva quota di partecipazione agli utili, indipendentemente dalla percezione (art. 5 del TUIR).

Analizzeremo nel presente intervento alcune casistiche di compilazione dei principali quadri reddituali che interessano la società semplice.

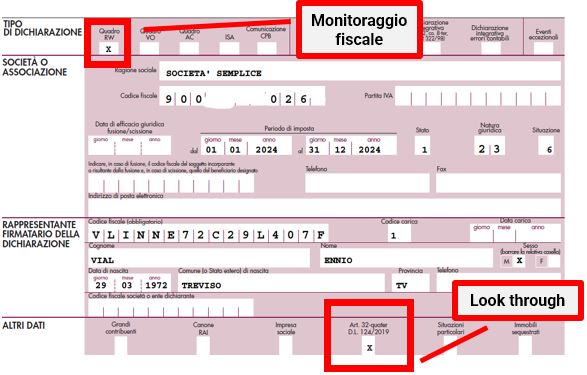

Il frontespizio

Proponiamo di seguito la compilazione del frontespizio del Modello RedditiSP2025 per una società semplice.

La tassazione dei dividendi

Art. 32-quater DL 124/2019

La casella deve essere barrata dalla società semplice che ha percepito nel corso del periodo d’imposta oggetto della presente dichiarazione utili distribuiti in qualsiasi forma e sotto qualsiasi denominazione, anche nei casi di cui all’art. 47, comma 7, del TUIR, dalle società e dagli enti residenti di cui all’art. 73, comma 1, del medesimo testo unico, non dichiarati nel quadro RL della presente dichiarazione in quanto si intendono percepiti per trasparenza dai rispettivi soci con conseguente applicazione del corrispondente regime fiscale (art. 32-quater del decreto-legge n. 124 del 2019).

Nell’esempio proposto risulta barrata la casella relativa al quadro RW. La casella relativa al quadro RW deve essere barrata per segnalare che la società, nel periodo d’imposta oggetto della presente dichiarazione, ha effettuato investimenti e/o detiene attività finanziarie all’estero con conseguente compilazione del quadro di riferimento.

Il quadro va compilato indicando i dati identificativi della società (ragione sociale e codice fiscale) e del legale rappresentante.

La casella relativa allo “stato” è valorizzata con il codice 1 per segnalare che si tratta di un soggetto in normale attività (quindi un soggetto che non si trova in liquidazione o assoggettato ad una procedura concorsuale o estinto).

Il codice 23 inserito nella casella “natura giuridica” identifica la società semplice, mentre la casella denominata “situazione” valorizzata con il codice 6 evidenzia che si tratta di un periodo di normale esercizio di attività.

Nel caso di specie, infine, è stata barrata la casella “Art. 32 quater D.L. 124/2019”.

Come evidenziato nelle istruzioni ministeriali al Modello Redditi SP2025, la casella deve essere barrata per segnalare che la società semplice che ha percepito nel corso del periodo d’imposta utili distribuiti da una società o da un ente (art. 73, co. 1 del Tuir) non dichiarati nel quadro RL della presente dichiarazione in quanto si intendono percepiti per trasparenza. Approfondiremo il tema di seguito nel paragrafo dedicato ai dividendi.

Gli utili nuovi

Il comma 1 dell’art. 32-quater stabilisce che:

“I dividendi corrisposti alla società semplice si intendono percepiti per trasparenza dai rispettivi