Riconoscere per tempo i segnali di crisi aziendale è essenziale per evitare il declino irreversibile. Il testo analizza strumenti diagnostici, modelli predittivi e strategie di risanamento per affrontare situazioni critiche. Un approfondimento utile per chi gestisce l’impresa in contesti complessi.

Crisi aziendale: come riconoscerla in tempo e attuare un piano di turnaround efficace

La capacità di riconoscere tempestivamente i segnali di crisi aziendale rappresenta uno degli aspetti più critici nella gestione d’impresa.

La capacità di riconoscere tempestivamente i segnali di crisi aziendale rappresenta uno degli aspetti più critici nella gestione d’impresa.

L’identificazione precoce dei fenomeni di deterioramento permette di attivare strategie correttive efficaci, evitando il declino irreversibile dell’organizzazione.

Questo articolo analizza gli strumenti diagnostici disponibili e le principali strategie di turnaround applicabili nelle situazioni di crisi.

1. Strumenti di diagnosi della crisi aziendale

1.1 Analisi finanziaria tradizionale

L’analisi dei bilanci costituisce il punto di partenza fondamentale per la diagnosi di crisi. Gli indicatori finanziari chiave includono:

Indicatori di Liquidità Gli indicatori di liquidità misurano la capacità dell’azienda di far fronte agli impegni finanziari a breve termine. Il Current ratio (tradotto in italiano in Indice di liquidità corrente) confronta l’attivo circolante con il passivo corrente e dovrebbe idealmente essere superiore a 1,5 per garantire un margine di sicurezza.

Esempio pratico: L’azienda Metal Corp S.r.l. presenta un Current ratio in declino:

-

2022: Attivo circolante €2.800.000 / Passivo corrente €1.600.000 = 1,75 (situazione sana)

-

2023: Attivo circolante €2.200.000 / Passivo corrente €1.800.000 = 1,22 (segnale di allarme)

-

2024: Attivo circolante €1.900.000 / Passivo corrente €2.100.000 = 0,90 (crisi di liquidità)

Il Quick ratio (tradotto in italiano in Indice di liquidità immediata) esclude le rimanenze dal calcolo, fornendo una misura più conservativa della liquidità immediata. Nel caso di Metal Corp, il Quick ratio 2024 scende a 0,65 (€1.360.000/€2.100.000), evidenziando che le rimanenze di €540.000 potrebbero essere difficili da liquidare rapidamente.

Indicatori di Solvibilità Questi indici valutano la sostenibilità finanziaria a lungo termine dell’impresa. Il Debt-to-equity ratio indica il grado di indebitamento rispetto al patrimonio netto: valori elevati segnalano un’eccessiva dipendenza dal capitale di terzi. L’interest coverage ratio misura quante volte l’azienda riesce a coprire gli oneri finanziari con il reddito operativo: valori inferiori a 2-3 indicano difficoltà nel servizio del debito. Il Debt service coverage ratio estende l’analisi includendo anche le quote capitale in scadenza.

Indicatori di Redditività La redditività rappresenta il fulcro della sostenibilità aziendale. Il ROE misura il rendimento del capitale proprio e dovrebbe essere almeno superiore al tasso risk-free per giustificare l’investimento. Il ROA indica l’efficienza nell’utilizzo degli asset totali. L’EBITDA margin esclude gli effetti di ammortamenti e oneri finanziari, fornendo una misura “pura” della redditività operativa. Il Net profit margin rappresenta la percentuale di ricavi che si trasforma in utile netto.

Un caso di tensione finanziaria

Il cruscotto di controllo indica un caso in cui i valori esprimono condizioni di allerta finanziaria che richiedono un attento monitoraggio. I valori dei principali indici finanziari, tuttavia, non sono molto distanti da valori di normalità, richiedendo interventi correttivi che appaiono di facile raggiungibilità.

1.2 Modelli predittivi di default

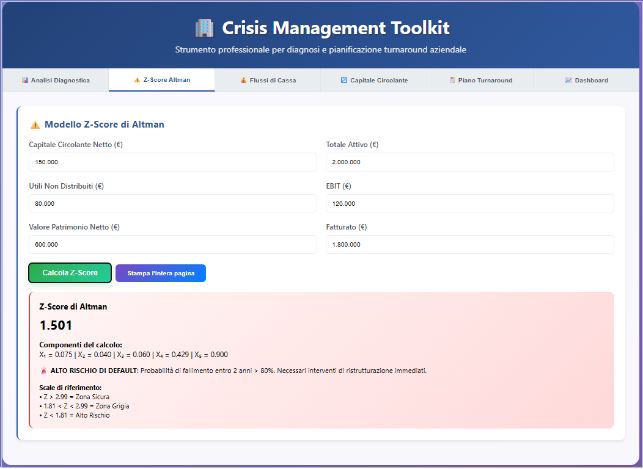

Modello di Altman (Z-Score) Il celebre modello sviluppato da Edward Altman nel 1968 combina cinque indicatori finanziari per calcolare un punteggio che indica la probabilità di fallimento entro due anni. La formula Z = 1,2X₁ + 1,4X₂ + 3,3X₃ + 0,6X₄ + 1,0X₅ considera il capitale circolante netto rapportato al totale attivo, gli utili non distribuiti, la redditività operativa, il valore di mercato del patrimonio netto e il fatturato.

Caso pratico – TechService Srl:

-

X₁ (CCN/Totale Attivo) = €150.000/€2.000.000 = 0,075

-

X₂ (Utili non distr. /Totale Attivo) = €80.000/€2.000.000 = 0,04

-

X₃ (EBIT/Totale Attivo) = €120.000/€2.000.000 = 0,06

-

X₄ (Valore PN/Totale Debiti) = €600.000/€1.400.000 = 0,429

-

X₅ (Fatturato/Totale Attivo) = €1.800.000/€2.000.000 = 0,90

Applicando la formula di Altman, al caso di specie, ne deriva la seguente rappresentazione con il cruscotto di controllo:

Z-Score = 1,2(0,075) + 1,4(0,04) + 3,3(0,06) + 0,6(0,429) + 1,0(0,90) = 1,501

Con un punteggio di 1,501 (< 1,81), TechService si trova nella zona di alto rischio di default, richiedendo interventi immediati.

Modello di Ohlson Sviluppato nel 1980, questo modello utilizz