Il decreto “Misure urgenti in materia di agevolazioni fiscali” esclude l’applicabilità della disciplina della remissione in bonis nell’adempimento dell’obbligo di comunicazione previsto nell’esercizio dell’opzione per la cessione dei crediti o per lo sconto in fattura. La norma, inoltre, fissava nel 4 aprile il termine ultimo per inviare all’Agenzia delle Entrate la sostituzione delle comunicazioni relative alla cessione del credito o allo sconto in fattura, in alternativa alla fruizione diretta, delle agevolazioni fiscali per gli interventi di recupero del patrimonio edilizio, efficienza energetica, rischio sismico, impianti fotovoltaici e colonnine di ricarica. Ecco cosa cambia…

Bonus edilizi: cosa cambia senza rimessione in bonis

Gli errori in materia di bonus edilizi dopo il termine del 4 aprile non sono più sanabili con l’istituto della remissione in bonis: sabato 30 marzo, dopo la pubblicazione sulla Gazzetta Ufficiale n. 75 del 29 marzo, è entrato in vigore il decreto legge n. 39/2024 che, tra l’altro, interviene nuovamente sull’istituto del Superbonus, ossia su quell’insieme di agevolazioni fiscali previste nel settore delle ristrutturazioni edilizie, disciplinate dal Dl n. 34/2020, modificato, da ultimo, dal DL n. 212/2023.

Gli errori in materia di bonus edilizi dopo il termine del 4 aprile non sono più sanabili con l’istituto della remissione in bonis: sabato 30 marzo, dopo la pubblicazione sulla Gazzetta Ufficiale n. 75 del 29 marzo, è entrato in vigore il decreto legge n. 39/2024 che, tra l’altro, interviene nuovamente sull’istituto del Superbonus, ossia su quell’insieme di agevolazioni fiscali previste nel settore delle ristrutturazioni edilizie, disciplinate dal Dl n. 34/2020, modificato, da ultimo, dal DL n. 212/2023.

Istituto della remissione in bonis

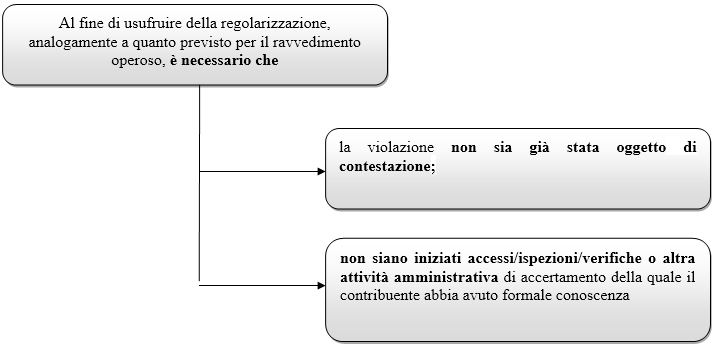

L’art. 2, del D.L. n. 16/2012 (c.d. “decreto semplificazioni 2012”) ha introdotto l’istituto della c.d. remissione in bonis per evitare che la possibilità di fruire di benefici fiscali o regimi opzionali sia preclusa a causa di mere dimenticanze (e non di “mero ripensamento, ovvero una scelta a posteriori basata su ragioni di opportunità” – cfr. circolare n. 38/E del 28 settembre 2012) relative a comunicazioni o adempimenti formali.

Quindi, è possibile attivarsi solo in assenza di attività di accertamento avviate da parte dell’Amministrazione finanziaria e conosciute dal contribuente.

I requisiti sostanziali richiesti dal beneficio fiscale o regime opzionale devono essere posseduti dal contribuente “alla data originaria di scadenza del termine previsto per la trasmissione della comunicazione ovvero per l’assolvimento dell’adempimento”