I Commercialisti fanno il punto sulla riforma della Riscossione e la riapertura della Rottamazione Quater (scadenza per il prossimo 30 aprile): quali sono i nuovi compiti Ader? Quali gli obiettivi e modalità di riscossione? Cosa avviene in caso di adesione alla riapertura della Rottamazione?

Il Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili ha pubblicato un documento sulla riforma della riscossione; il documento dedica focus specifici al nuovo termine per il tentativo di notifica delle cartelle di pagamento; all’estensione del perimetro di impugnabilità della cartella invalidamente notificata; alle nuove modalità di dilazione dei carichi affidati all’agente della riscossione; alle novità riguardanti la riscossione nei confronti dei coobbligati solidali; alla riapertura della “rottamazione quater”

Riscossione e rottamazione: l’analisi della Riforma da parte dei Commercialisti

E’ stato pubblicato sul portale del CNDCEC, il 18 aprile 2025, un documento di studio redatto assieme alla Fondazione Nazionale dei Commercialisti, dal titolo “Le principali novità della riforma della riscossione e la riammissione alla rottamazione “quater””; il documento analizza le principali novità contenute nel decreto delegato di riforma della riscossione, le modalità di riammissione alla definizione agevolata delle cartelle e le ricadute di ordine pratico che interessano sia i professionisti, sia i contribuenti.

E’ stato pubblicato sul portale del CNDCEC, il 18 aprile 2025, un documento di studio redatto assieme alla Fondazione Nazionale dei Commercialisti, dal titolo “Le principali novità della riforma della riscossione e la riammissione alla rottamazione “quater””; il documento analizza le principali novità contenute nel decreto delegato di riforma della riscossione, le modalità di riammissione alla definizione agevolata delle cartelle e le ricadute di ordine pratico che interessano sia i professionisti, sia i contribuenti.

Va ricordato, come indicato anche nella presentazione pubblicata sul portale del CNDCEC del nuovo documento, che il 1° gennaio 2025 segna uno spartiacque tra le vecchie e le nuove rateazioni nei confronti dell’Agenzia delle entrate-Riscossione. L’“allungamento” del numero delle rate concedibile su semplice richiesta del contribuente rappresenta una delle principali novità introdotte dal decreto legislativo 29 luglio 2024, n. 110, intitolato “Disposizioni in materia di riordino del sistema nazionale della riscossione”, in vigore dall’8 agosto 2024.

Il decreto rientra nella più ampia riforma del sistema fiscale realizzata in attuazione della legge delega 9 agosto 2023, n. 111, la quale, all’art. 18, detta, appunto, i principi e i criteri direttivi per la revisione del sistema nazionale della riscossione.

Il 2025 rappresenta, inoltre, la riapertura dei termini per versare le rate della rottamazione “quater”, prevista dalla legge 29 dicembre 2022, n. 197, a beneficio di coloro i quali, pur essendovi stati ammessi, erano incorsi nella decadenza prima del 31 dicembre 2024.

Il riordino del sistema nazionale della riscossione prevede la pianificazione annuale dell’attività di riscossione anche secondo logiche di raggruppamento dei crediti per codice fiscale, da inserire nell’ambito della convenzione stipulata tra il Ministero dell’economia e delle finanze e l’Agenzia delle entrate ai sensi dell’articolo 59, del D.Lgs. 30 luglio 1999, n. 300.

Come cambia attività ADER dal 2025?

A decorrere dal 1° gennaio 2025 l’Agenzia delle entrate-riscossione svolge le attività relativamente alle quote affidatele, assicurando

- la salvaguardia del credito con un tempestivo tentativo di notificazione della cartella di pagamento, secondo l’articolo 26, del Dpr 29 settembre 1973, n. 602, ovvero l’articolo 26, del Dl 16 luglio 2020, n. 76, convertito, con modificazioni, dalla legge 11 settembre 2020, n. 120, non oltre il nono mese successivo a quello di affidamento del carico oppure nel più ampio termine che consegue dalle norme di legge che disciplinano gli effetti di eventi eccezionali;

- il tentativo di notificazione di atti interruttivi della prescrizione del credito, effettuato con le modalità di cui alla lettera a);

- la gestione delle attività di recupero coattivo conformemente a quanto pianificato annualmente;

- la trasmissione telematica all’ente creditore, entro la fine di ogni mese e secondo altresì le ulteriori modalità stabilite con decreto del Ministero dell’economia e delle finanze, dei flussi informativi concernenti lo stato delle procedure relative alle singole quote, nonché le riscossioni effettuate nel mese precedente.

L’Agente della riscossione: la normativa di riferimento

L’Agente della riscossione è il soggetto al quale l’ordinamento demanda il compito di riscuote le entrate erariali; in sostanza i tributi amministrati dalle Agenzie fiscali e i contributi previdenziali gestiti dall’INPS.

L’Agenzia delle entrate-Riscossione, ente pubblico economico, è un ente strumentale dell’Agenzia delle entrate ai sensi dell’art. 1, comma 3, del Dl 22 ottobre 2016, n. 193, convertito con modificazioni, dalla legge 1° dicembre 2016 n. 225.

L’attività dell’Agenzia è regolata dal Dl n. 193 del 2016, dalle norme del Codice civile e dalle altre leggi relative alle persone giuridiche private.

L’Agenzia ha autonomia organizzativa, patrimoniale, contabile e di gestione e adotta propri regolamenti di amministrazione e di contabilità; svolge le funzioni relative alla riscossione nazionale, la cui titolarità è attribuita all’Agenzia delle entrate ai sensi dell’art. 3, comma 1, del Dl 30 settembre 2005, n. 203, convertito, con modificazioni, dalla legge 2 dicembre 2005, n. 248 e assume la qualifica di Agente della riscossione.

Con decorrenza dal 1° ottobre 2021, svolge altresì le funzioni affidate all’Agenzia delle entrate relative alla riscossione di cui all’articolo 2, comma 2, della Legge Regionale del 22 dicembre 2005 n. 19 della Regione Siciliana, anche relativamente alle entrate non spettanti a quest’ultima, ai sensi dell’articolo 76, comma 2, del Dl 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106.

L’Agenzia, inoltre, svolge tutte le funzioni e i compiti attribuiti dalle previsioni normative vigenti e, in particolare:

- effettua l’attività di riscossione mediante ruolo, secondo le disposizioni di cui al titolo I, capo II, e al titolo II del Dpr 29 settembre 1973, n. 602 e successive modificazioni e integrazioni;

- può effettuare:

- le attività di riscossione delle entrate, tributarie o patrimoniali, delle amministrazioni locali, come individuate dall’Istituto nazionale di statistica (ISTAT) ai sensi dell’art. 1, comma 3, della legge 31 dicembre 2009, n. 196, con esclusione delle società di riscossione, e, fermo restando quanto previsto dall’articolo 17, commi 3-bis e 3-ter, del D.Lgs.. 26 febbraio 1999, n. 46, delle società da esse partecipate;

- altre attività, strumentali e accessorie alla riscossione e alle attività dell’Agenzia delle entrate già svolte dalle società del Gruppo Equitalia alla data del 30 giugno 2017, nonché da Riscossione Sicilia S.p.a. alla data del 30 settembre 2021, anche attraverso la stipula di appositi contratti di servizio, nel rispetto delle previsioni normative vigenti.

Sulla base della disciplina legislativa ad essa applicabile, l’Agenzia può realizzare, purché in via strumentale alle proprie finalità e ai compiti istituzionali, tutte le operazioni mobiliari, immobiliari, commerciali, e finanziarie, nonché assumere, sempre in via strumentale e previa autorizzazione del Ministro dell’economia e delle finanze e in ogni caso nel rispetto delle disposizioni dettate dal D.Lgs. 19 agosto 2016, n. 175, partecipazioni ovvero compartecipare in società, imprese ed enti costituiti o da costituire, anche esercitando attività di direzione e coordinamento.

L’Agenzia, per il perseguimento delle proprie finalità, può stipulare convenzioni con soggetti pubblici e privati.

Agenzia della riscossione: le attività

Nel perseguimento della propria missione, l’Agenzia della riscossione opera nel rispetto dei seguenti principi:

- legalità in tutti gli atti interni ed esterni dell’Ente e nell’applicazione delle norme, con particolare riguardo ai rapporti con i contribuenti, prevedendo e reprimendo qualunque comportamento irregolare;

- buon andamento e imparzialità dell’azione amministrativa;

- economicità, efficienza e razionale impiego delle risorse disponibili;

- trasparenza dell’azione amministrativa;

- parità di trattamento, proporzionalità, pubblicità, tutela dell’ambiente ed efficienza energetica; semplificazione dei rapporti con i contribuenti mediante l’adozione di procedure atte ad agevolare l’adempimento degli obblighi fiscali, la diffusione di informazioni volte ad accrescere il livello di consapevolezza e il massimo ascolto delle esigenze dei contribuenti.

Agenzia della riscossione: gli obiettivi

L’Agenzia della riscossione, nell’attuazione dei principi ispiratori, persegue i seguenti obiettivi

- facilitazione dell’accesso ai servizi di assistenza e di pagamento, privilegiando lo sviluppo dei più moderni canali di comunicazione telematica;

- efficacia ed efficienza della gestione con il perseguimento di obiettivi in termini di economicità della gestione, di soddisfazione dei contribuenti per i servizi prestati e di ammontare delle somme riscosse, tenendo conto, al riguardo, di quanto stabilito nella convenzione di cui all’articolo 59, del D.Lgs. 30 luglio 1999, n. 300, ai sensi dell’articolo 1, comma 13, del Dl n. 193 del 2016

- flessibilità organizzativa nello svolgimento dei servizi di riscossione, per tenere conto della necessità di specializzazioni tecnico-professionali, sulla base di criteri oggettivi preventivamente definiti, finalizzati ad ottimizzare il risultato economico della riscossione;

- sviluppo di aggiornati metodi di pianificazione e di organizzazione del lavoro basati sulla attivazione di logiche di controllo dei risultati, anche ai fini di una efficace integrazione delle attività e nell’ottica di una costante modernizzazione degli strumenti di lavoro;

- valorizzazione di stili di gestione orientati al conseguimento dei risultati, alla sperimentazione di soluzioni innovative, all’assunzione responsabile di decisioni, allo sviluppo di rapporti cooperativi, alla consapevolezza della dimensione economica delle scelte gestionali, all’affermazione del senso etico dei fini pubblici perseguiti;

- valorizzazione delle professionalità del personale, mediante percorsi di carriera, attività formative, politiche di remunerazione e politiche di assegnazione delle mansioni volte a rafforzare la motivazione e l’impegno di tutti i dipendenti, anche prevedendo l’allocazione di attività laddove vi siano competenze e risorse adeguate a presidiarle;

- gestione per progetti di attività a termine di carattere innovativo e di particolare rilevanza e complessità

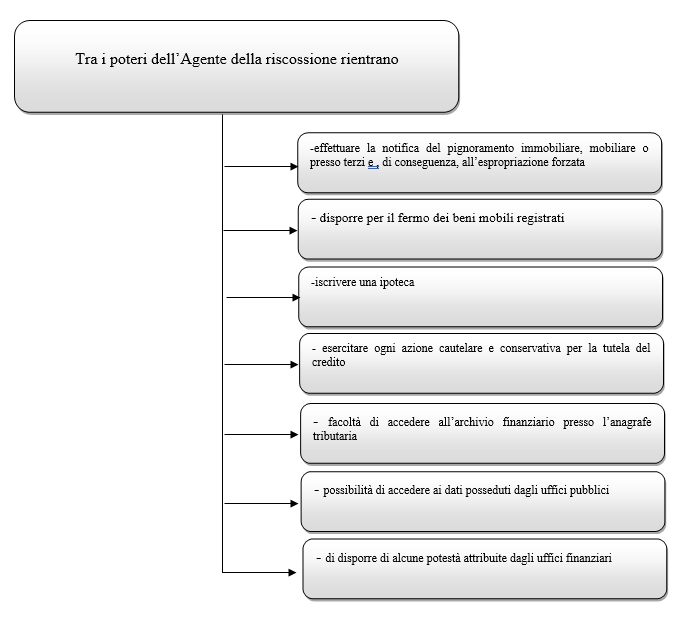

L’Agenzia della riscossione assume la qualifica di “Agente della riscossione”, svolgendo tutte le funzioni e i compiti attribuiti dalle previsioni normative vigenti e, in particolare:

- effettua l’attività di riscossione mediante ruolo, secondo le disposizioni di cui al titolo I, capo II, e al titolo II del Dpr 29 settembre 1973, n. 602 e successive modificazioni e integrazioni;

- può effettuare le attività di riscossione delle entrate, tributarie o patrimoniali, delle amministrazioni locali, come individuate dall’Istituto nazionale di statistica (ISTAT) ai sensi dell’articolo 1, comma 3, legge 31 dicembre 2009, n. 196, con esclusione delle società di riscossione, e, fermo restando quanto previsto dall’articolo 17, commi 3-bis e 3-ter, del dlgs 26 febbraio 1999, n. 46, delle società da esse partecipate e altre attività, strumentali e accessorie alla riscossione e alle attività dell’Agenzia delle Entrate e della Regione Siciliana, già svolte rispettivamente dalle società del Gruppo Equitalia alla data del 30 giugno 2017 e da Riscossione Sicilia S.p.a. alla data del 30 settembre 2021, anche attraverso la stipula di appositi contratti di servizio, nel rispetto delle previsioni normative vigenti.

La notifica della cartella di pagamento

Una delle principali novità della riforma della Riscossione, osserva lo studio del CNDCEC, è contenuta nell’art. 2 e concerne la tempestiva attività di notifica da parte dell’Agenzia delle entrate-Riscossione, ancorata alla data di affidamento del carico da parte dell’ente creditore.

A decorrere dal 1° gennaio 2025, infatti, è previsto che l’Agenzia delle entrate-Riscossione assicuri la salvaguardia del credito erariale procedendo al tempestivo tentativo di notifica della cartella di pagamento non oltre il nono mese successivo a quello di affidamento del carico, oppure come afferma la norma , nel più ampio termine derivante dall’applicazione di normative straordinarie in caso di eventi eccezionali, seguendo le modalità ordinarie previste dall’art. 26 del DPR n. 602/1973, ovvero dall’art. 26 , del DL n. 76/20202.

Lo studio dei commercialisti sofferma l’attenzione sul nuovo termine di nove mesi dall’affidamento del carico, introdotto dal decreto delegato con decorrenza 1° gennaio 2025. Si tratta di un termine, come precisato dalla norma, riferito al tentativo di notifica della cartella di pagamento, che va coordinato con i termini di decadenza previsti, in generale, dall’art. 25, del DPR n. 602/1973.

La novella del 2025 (e si tratta di un elemento da sottolineare secondo lo studio del CNDCEC) , non prevede alcuna decadenza, per cui il mancato rispetto del termine di nove mesi, di per sé stesso, non dovrebbe comportare la nullità/annullabilità della cartella di pagamento (a differenza della violazione dei termini contenuti nel citato art. 25). Si tratta, dunque, di un termine meramente “sollecitatorio” finalizzato a efficientare l’attività di notifica, che – per questo – si riferisce al tentativo il quale dev’essere tempestivamente attivato entro il nono mese dall’affidamento del carico.

Le nuove modalità di dilazione dei carichi affidati all’agente della riscossione

L’iter delle richieste di rateazione dei carichi affidati all’agente della riscossione, disciplinato dall’art. 19 del DPR n. 602/1973, è stato profondamente modificato ad opera del decreto Riscossione, il quale, oltre ad aver segnato il superamento delle rateazioni ordinarie e straordinarie, ha incrementato di un anno la durata dei piani di rateazione ottenibili su semplice richiesta, secondo una tempistica destinata ad allungarsi ulteriormente nei prossimi anni. La nuova disciplina si applica alle istanze di rateazione presentate a partire dal 1° gennaio 2025; pertanto, con riferimento alle istanze presentate prima di tale data, unitamente ai piani di dilazione già in essere al 1° gennaio 2025, continueranno ad applicarsi le vecchie regole.

Il novellato art. 19, del DPR n. 602/1973 consente di beneficiare di un anno in più di dilazione rispetto al passato, per effetto dell’estensione a un massimo di 84 rate mensili (ossia 7 anni):

- rispetto alle precedenti 72 (ossia 6 anni), dei piani di rateazione riferiti a carichi di ammontare inferiore o pari a, concedibili su semplice richiesta del contribuente che dichiari di versare in temporanea situazione di obiettiva difficoltà economico-finanziaria. In dettaglio la norma prevede un’estensione, fino a un massimo di 84 rate mensili per le richieste di dilazione presentate dopo il 1° gennaio 2025 e fino a tutto il 2026, di 96 rate mensili (8 anni), per le richieste presentate negli anni 2027 e 2028 e, infine, di 108 rate mensili (9 anni), per le richieste presentate a decorrere dal 1° gennaio 2029;

- il numero massimo di rate terrà conto dell’importo minimo di ciascuna rata, rimasto fissato a 50 euro. Anche nella nuova versione della norma, come già per il passato, il limite di 120.000 euro (al di sotto del quale la rateazione in un massimo di 84, 96 e 108 rate viene concessa su semplice richiesta) va verificato con riferimento alla singola richiesta di dilazione: pertanto, anche in caso di una debitoria complessiva superiore a 120.000 euro per la quale si intenda usufruire del pagamento rateizzato, sarà possibile ottenere la dilazione in 84 rate presentando distinte istanze, ciascuna di importo inferiore alla soglia.

La riapertura della “rottamazione quater”

Il c.d. decreto “milleproroghe” (D.L. 27 dicembre 2024 n. 202, convertito in legge 21 febbraio 2025, n. 15) ha introdotto una nuova “finestra” per i decaduti, al 31 dicembre 2024, dalla rottamazione “quater”, di cui all’art. 1, commi da 231 a 252, della legge n. 197/2022. Si tratta di quei contribuenti, sia persone fisiche che titolari di partita iva, i quali, ai sensi della legge di Bilancio 2023, entro il 30 giugno 2023 avevano presentato istanza di adesione alla definizione agevolata dei carichi pregressi al 30 giugno 2022 (accolta dall’Agenzia delle entrate-Riscossione con la comunicazione delle somme dovute, inviata entro il 30 settembre 2023) ma che, al 31 dicembre 2024, non hanno versato, ovvero hanno versato con un ritardo superiore a cinque giorni, le somme dovute, in unica soluzione (entro il 31 ottobre 2023) o in forma rateale (entro il 31 ottobre e 30 novembre 2023, 28 febbraio, 31 maggio, 31 luglio e 30 novembre 2024).

Una volta presentata la domanda di riammissione, l’Agenzia delle entrate-Riscossione comunicherà, entro il 30 giugno 2025, l’ammontare complessivo delle somme dovute, nonché quello delle singole rate (comprensive degli interessi al tasso del 2% annuo) con le predette scadenze. Come precisato sul sito internet dell’Agenzia, in caso di presentazione della domanda in area riservata, si riceverà, tramite e-mail, la “Ricevuta di avvenuta presentazione della dichiarazione di adesione alla riammissione alla Definizione agevolata”.

Invece, in caso di presentazione in area pubblica, si riceverà una prima e-mail contenente un link da convalidare entro le successive 72 ore, dopo di che verrà inviata una nuova e-mail di presa in carico, con il numero identificativo della pratica e il riepilogo dei dati inseriti e, infine, una ultima mail (verificata la documentazione allegata) con il link per scaricare, entro i successivi 5 giorni, la “Ricevuta di avvenuta presentazione della dichiarazione di adesione alla riammissione alla Definizione agevolata”.

I vantaggi dell’adesione alla Rottamazione

I debitori riammessi godranno delle stesse “coperture” previste dalla rottamazione originaria; sinteticamente, dunque, a fronte della riammissione alla definizione agevolata (art. 1, comma 240, L. 197/2022):

- rimangono sospesi i termini di prescrizione e decadenza

- rimangono sospese, fino alla scadenza della prima o unica rata, eventuali precedenti dilazioni

- non possono essere iscritti nuovi fermi amministrativi e ipoteche, non possono essere avviate nuove procedure esecutive e non possono essere proseguite le procedure esecutive già avviate, salvo che non si sia tenuto il primo incanto con esito positivo

- il debitore non è considerato inadempiente ai fini di eventuali rimborsi da parte dell’Agenzia delle entrate ai sensi dell’art. 28-ter DPR n. 602/1973, ovvero ai fini di pagamenti da parte della pubblica amministrazione ai sensi dell’art. 48-bis del medesimo DPR

- potrà essere rilasciato il documento unico di regolarità contributiva (DURC)

NdR: Abbiamo illustrato QUI la procedura di riammissione alla Rottamazione Quater

Normativa e prassi di riferimento

- “Le principali novità della riforma della riscossione e la riammissione alla rottamazione quater” del Consiglio Nazionale Dottori Commercialisti ed Esperti Contabili e Fondazione Nazionale Commercialisti (a cura di Marco Ligrani) del 18 aprile 2025;

- Decreto legislativo 29 luglio 2024, n. 110

- Legge delega 9 agosto 2023, n. 111

- Legge 29 dicembre 2022, n. 197

Giovedì 24 Aprile 2025

Federico Gavioli