Dopo l’invio della LIPE pubblichiamo una sintesi delle scadenze e delle regole da seguire per il versamento del saldo IVA 2023 risultante dal modello di dichiarazione annuale, in unica soluzione o con rateizzazione. Ricordiamo che si può iniziare a pagare dal lunedì 18 marzo.

Saldo IVA: regole generali

Il debito IVA risultante dalla dichiarazione annuale IVA deve necessariamente essere corrisposto entro il 18 marzo 2024 (in quanto il giorno 16 cade di sabato), se l’entità dovuta risulta superiore a € 10,33 (€ 10,00 conseguente agli arrotondamenti che devono risultare effettuati in sede di adempimento dichiarativo).

Il debito IVA risultante dalla dichiarazione annuale IVA deve necessariamente essere corrisposto entro il 18 marzo 2024 (in quanto il giorno 16 cade di sabato), se l’entità dovuta risulta superiore a € 10,33 (€ 10,00 conseguente agli arrotondamenti che devono risultare effettuati in sede di adempimento dichiarativo).

Infatti, ai sensi dell’art. 6 del D.P.R. 14 ottobre 1999, n. 542, la differenza tra l’ammontare dell’IVA dovuta in relazione alla dichiarazione annuale e l’entità delle somme già versate periodicamente (mese o trimestre) deve essere corrisposta entro il 16 marzo di ciascun anno o entro il termine previsto dall’art. 17, comma 1, del regolamento di cui al decreto del D.P.R. 7 dicembre 2001, n. 435, con la maggiorazione degli interessi nella misura dello 0,40% per ogni mese o frazione di mese successivo alla predetta data.

Ai fini procedurali, si rammenta che conseguentemente alle variazioni apportate all’art. 20 del D.Lgs. 9 luglio 1997, n. 241 dall’art. 8 del D.Lgs. 8 gennaio 2024, n. 1, c.d. “Decreto Semplificazione adempimenti tributari” la scadenza ultima per terminare la rateizzazione è stato posticipato dal 30 novembre al 16 dicembre, consentendo al soggetto passivo di poter rateizzare il saldo IVA a debito in un numero massimo di 10 rate (in luogo delle precedenti 9).

Modalità pratiche per l’esecuzione del versamento del saldo IVA a debito

La corresponsione dell’eventuale saldo IVA per il periodo d’imposta 2023 (di entità superiore a € 10,00) deve risultare eseguito entro il 18 marzo 2024:

- in unica soluzione;

o: - in forma rateale, nel qual caso quanto dovuto:

-

- deve risultare suddiviso in quote o rate di pari importo;

- deve essere maggiorato, dalla seconda rata in poi, degli interessi dello 0,33% mensile (fig. 1);

-

tenendo in considerazione, come detto, che le quote o le rate devono essere corrisposte entro il giorno 16 di ogni mese di scadenza, con decorrenza dal 18 marzo 2024.

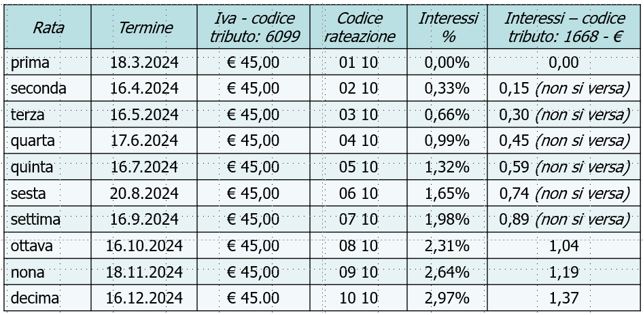

Fig. 1 – Dettaglio dell’operatività delle singole quote o rate per il versamento ordinario del debito IVA 2023

A chiarimento dell’assunto, valga il seguente esempio.

Esempio di rateazione

Si consideri che dalla dichiarazione annuale IVA risulta un debito d’imposta pari a € 450,00. Il contribuente decide di effettuare il versamento rateale di € 45,00 nel numero massimo di rate (dieci) a partire dal 18 marzo 2024 [importo minimo versamento interessi: € 1,03].

Soluzione: