Una società in accomandita semplice esercente attività di locazione immobiliare proprietaria di un immobile ad uso ufficio manifesta la volontà di cessare la propria attività commerciale. Chiede come procedere alla trasformazione in società semplice.

Analizziamo le criticità sia dal punto di vista civilistico che dal punto di vista fiscale.

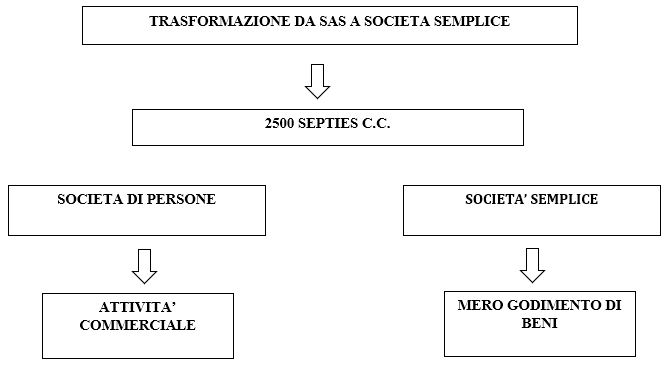

La trasformazione in società semplice: inquadramento civilistico

La trasformazione societaria è un’operazione straordinaria attraverso la quale una società adotta una diversa forma giuridica attraverso una modifica dell’atto costitutivo.

La trasformazione societaria è un’operazione straordinaria attraverso la quale una società adotta una diversa forma giuridica attraverso una modifica dell’atto costitutivo.

Si tiene a precisare che non si determina l’estinzione di un soggetto giuridico con contestuale creazione di un nuovo soggetto ma semplicemente si adegua la “veste” con la quale il soggetto si presenta ai terzi ed opera.

Infatti, l’articolo 2498 codice civile stabilisce che l’ente risultante dalla trasformazione conserva i diritti e gli obblighi e prosegue in tutti i rapporti, anche processuali, dell’ente trasformato.

Dal punto di vista civilistico il caso oggetto del quesito può essere ricondotto all’articolo di riferimento 2500 septies codice civile che regola le trasformazioni eterogenee da società di capitali.

Detta norma disciplina, in particolare, la trasformazione da società di capitali in consorzi, società consortili, società cooperative, comunioni di azienda, associazioni non riconosciute e fondazioni.

È condiviso dalla dottrina e prassi notarile consolidata che tra società che possono partecipare a una operazione di trasformazione vi sia anche la società semplice.

La società semplice si distingue dalle altre tipologie societarie poiché essa non può svolgere attività commerciale.

A tal proposito la più recente prassi notarile ha riconosciuto la piena legittimità della società semplice di godimento di beni, in quanto si tratta senza dubbio di attività economica, che si differenzia da quella commerciale solamente per l’organizzazione di impresa.

La società semplice resta dunque iscritta in sezione speciale del registro imprese ma come già anticipato non esercita attività commerciale.

Si caratterizza dunque per una assoluta semplicità nella gestione della stessa; infatti, non è obbligata alla tenuta delle scritture contabili e non svolge attività rilevanti ai fini iva e dunque ha bassi costi di gestione, non è soggetta a fallimento ed infine rappresenta un buon mezzo per favorire il passaggio generazionale di immobili.