Ricordiamo che è stata modificata la disciplina della variazione dell’imponibile IVA o dell’imposta dovuta e, dunque, sul diritto di portare in detrazione l’imposta corrispondente alle variazioni in diminuzione nel caso di mancato pagamento del corrispettivo legato a procedure concorsuali ed esecutive individuali: un ripasso di tutte le novità.

L’art. 18, del decreto Sostegni – bis di cui al decreto legge 25 maggio 2021, n. 73, convertito in 23 luglio 2021, n.106, modificano l’articolo 26, del D.P.R. n. 633 del 1972 (cd. decreto IVA), il quale si occupa delle conseguenze derivanti dalla variazione dell’imponibile e dell’imposta e, dunque, dell’esercizio del diritto alla detrazione.

La nota di accredito: cenni

Va evidenziato che per effetto delle modifiche operate dalla legge di Bilancio 2017 è stata novellata la disposizioni di riferimento (comma 2, dell’art. 26, del D.P.R. n. 633 del 1972), al fine di chiarire che l’emissione della nota di credito e dunque dell’esercizio del diritto alla detrazione è condizionato all’infruttuosità delle procedure concorsuali, da cui deriva la variazione in diminuzione dell’imponibile.

Va evidenziato che per effetto delle modifiche operate dalla legge di Bilancio 2017 è stata novellata la disposizioni di riferimento (comma 2, dell’art. 26, del D.P.R. n. 633 del 1972), al fine di chiarire che l’emissione della nota di credito e dunque dell’esercizio del diritto alla detrazione è condizionato all’infruttuosità delle procedure concorsuali, da cui deriva la variazione in diminuzione dell’imponibile.

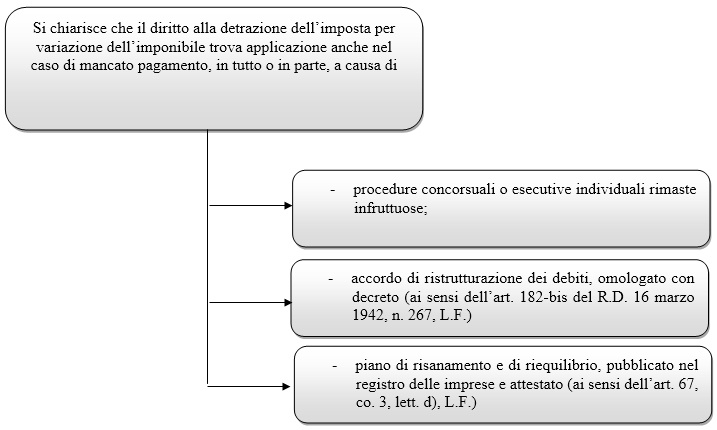

E’ consentito al cedente del bene o al prestatore del servizio di portare in detrazione l’imposta corrispondente alla variazione dell’imponibile, se un’operazione per la quale sia stata emessa fattura viene meno, in tutto o in parte, o se ne riduce l’ammontare imponibile successivamente alla registrazione, in conseguenza di dichiarazione di nullità, annullamento, revoca, risoluzione, rescissione e simili, ovvero in conseguenza dell’applicazione di abbuoni o sconti previsti contrattualmente.

Procedure concorsuali e nota di variazione

Il momento in cui la procedura concorsuale può dirsi conclusa infruttuosamente è quello di approvazi