E’ stato approvato il Modello SC2020 per il periodo d’imposta 2019. Tra le novità principali, che ci arrivano dal decreto ATAD, si segnala la disciplina degli interessi passivi non deducibili, che dipendono dal calcolo del ROL. Nell’articolo illustriamo la compilazione del quadro RF del modello Redditi 2020

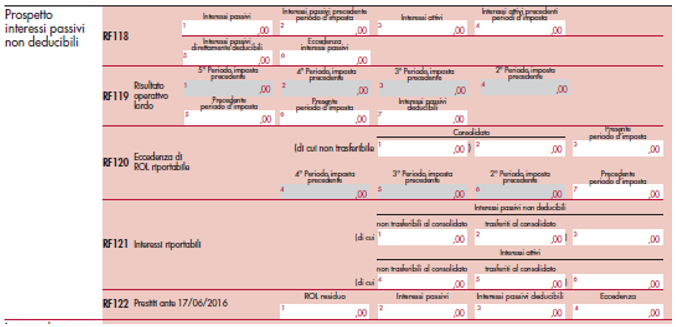

Una delle novità di maggior rilievo del modello SC2020, Redditi 2020 Società di Capitali, è certamente quella che riguarda il nuovo prospetto interessi passivi non deducibili, per come riprodotto, che dipendono dal calcolo del ROL.

Una delle novità di maggior rilievo del modello SC2020, Redditi 2020 Società di Capitali, è certamente quella che riguarda il nuovo prospetto interessi passivi non deducibili, per come riprodotto, che dipendono dal calcolo del ROL.

Esso rappresenta la conseguenza delle modifiche di cui art. 1 del D.Lgs. n. 142 del 29 novembre 2018 anche detto decreto ATAD con decorrenza esercizio 2019 per i contribuenti aventi esercizio coincidente con l’anno solare, un contesto normativo che riscontriamo nel novellato art 96 del TUIR.

Proviamo a scoprire il percorso suggerito dal nuovo quadro onde riscontrare le novità del nuovo art. 96, in corrispondenze della casistica più comune e tralasciando fattispecie più specifiche quali imprese assicurazioni, intermediari finanziari o quanto previsto per le società immobiliari (legge 244/2007).

Modello SC2020 – calcolo ROL: rigo RF118

Il primo approccio è dettato da art 96, comma 1, laddove gli interessi passivi ed oneri finanziari assimilati sono deducibili fino a concorrenza dell’ammontare di:

- colonna 3, l’importo degli interessi attivi e dei proventi finanziari assimilati di competenza del presente periodo d’imposta;

- colonna 4, l’importo degl