Esaminiamo le novità introdotte, a far data dall’1/1/2020, dalla normativa comunitaria in materia di IVA internazionale e operazioni intracomunitarie.

Partendo dalla nozione di operatore intermedio analizzeremo le casistiche di riferimento della norma.

L’intervento è ricco di esempi pratici, molto concreti.

Cessioni a catena UE: introduzione

Cessioni a catena UE: introduzione

L’art. 36 bis della direttiva 2006/112 in tema di iva internazionale è stato inserito dall’art. 1, paragrafo 1, punto 2), della Direttiva 4 dicembre 2018, n. 2018/1910/UE, a decorrere dal 1° gennaio 2020.

Si tratta di una norma non ancora recepita dal legislatore italiano ma che esplica in ogni caso la sua efficacia nel nostro ordinamento in ragione della sua natura self executing.

La stessa regolamenta il caso in cui in una cessione intracomunitaria vi sia un operatore intermedio ed è volta a stabilire quale delle due cessioni debba qualificarsi come cessione intracomunitaria.

La questione discende dal fatto che la Corte di Giustizia, con Sentenza del 6 aprile 2006, nella causa C-245/04 – Emag Handel Eder, ha stabilito che una sola transazione può essere qualificata come intraunionale non imponibile, mentre l’altra (o le altre) è tassabile nello Stato di partenza o di arrivo, a seconda che si tratti della prima o della seconda delle due cessioni successive.

La commissione UE ha diramato, al riguardo, delle note esplicative che verranno ragionevolmente recepite in una circolare dell’Agenzia delle Entrate e che sono consultabili al seguente link: https://ec.europa.eu/taxation_customs/sites/taxation/files/explanatory_notes_2020_quick_fixes_en.pdf .

Cessioni a catena: l’operatore intermedio

L’art. 36 bis par. 3 parlando di cessione a catena stabilisce che:

“Ai fini del presente articolo, per «operatore intermedio» s’intende un cedente all’interno della catena diverso dal primo cedente della catena, che spedisce o trasporta i beni esso stesso o tramite un terzo che agisce per suo conto”.

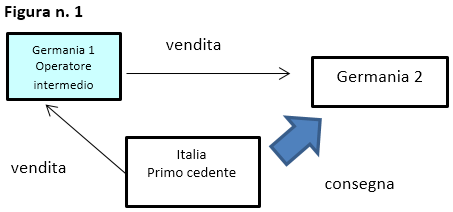

Si veda la successiva figura n. 1.

Nell’ipotesi proposta, Germania 1 vende a Germania 2 della merce che però non è nella sua disponibilità. Germania 1, quindi, la acquista da Italia, che rappresenta il primo cedente.

I beni sono spediti o trasportati direttamente da Germania 1 o tramite un terzo che agisce per suo conto. In sostanza, Germania 1 traporta i beni attraverso la sua struttura oppure commissionando il trasporto ad una società di trasporti. La merce parte dall’Italia e arriva direttamente nelle disponibilità di Germana 2.

In questo caso Germania 1 può essere inquadrato come operatore intermedio e l’art. 36 bis può trovare applicazione.

Le note esplicative a pag. 46 precisano che:

“To prove his status of intermediary operator, he will need to keep evidence that he transported the goods on his own behalf or that he arranged the transport of the goods with a third party acting on his behalf”.

Ci si può chiedere a questo punto cosa accada se il trasporto sia curato da Italia o da Germania 2.

Approfondiremo la questione nel prosieguo, resta fermo che però, in tal caso, vi sono due punti fermi: l’art. 36 bis non trova applicazione e comunque, la cessione intracomunitaria è solamente una.

La questione che la norma si preoccupa di gestire è quale delle due operazioni, ossia la vendita da Italia a Germania 1 oppure la vendita da Germania 1 a Germania 2, possa qualificarsi come una cessione intracomunitaria.

Entrambe, infatti, sembrerebbero qualificarsi prima facie come una cessione intra in quanto cedente e cessionario sono soggetti iva di paesi comunitari e la merce passa il confine da un Paese comunitario (Italia) ad un altro (Germania).