Nel 2022 – secondo le intenzioni della UE – cambierà il sistema di tassazione degli scambi intraUE, sostituendo l’attuale sdoppiamento della tassazione (esenzione nel Paese di partenza e tassazione nel Paese di destinazione) con la tassazione nel Paese di destino (quello in cui avviene il consumo). Ma non sarà così per tutti: i soggetti “certificati” continueranno ad utilizzare il sistema (sdoppiato) con applicazione del reverse charge.

In questo articolo analizziamo i profili dell’IVA che verrà (forse), puntando il mouse alle operazioni di commercio elettronico

Introduzione: commercio elettronico e piano europeo di azione IVA

“…io mi sto preparando, è questa la novità”. A ricordo del ritornello di una famosa canzone di qualche anno fa: l’IVA sta cambiando, è cambiata e cambierà.

“…io mi sto preparando, è questa la novità”. A ricordo del ritornello di una famosa canzone di qualche anno fa: l’IVA sta cambiando, è cambiata e cambierà.

La Dir. 2017/2455/UE, sulla tassazione dei servizi elettronici, è in vigore dall’1 gennaio 2019, ma ad oggi il legislatore nazionale non ha provveduto a recepire le novità (saranno introdotte nel nostro ordinamento con la legge di delegazione europea 2018, in discussione al Parlamento a fine 2019), ma – per il principio statuito dalla giurisprudenza comunitaria in materia di direttive “self executing“ – le disposizioni, vincolanti e precise possono essere comunque applicate, in favore dei contribuenti, secondo i principi della direttiva.

Altre Direttive e Regolamenti UE si applicheranno dall’1 gennaio 2020.

Per altre, sostanziali, novità bisognerà attendere l’1 luglio 2022.

Disposizioni già emanate:

- Dir. 5.12.2017, n. 2017/2455/UE: Commercio elettronico

- Dir. 4.12.2018, n. 2018/1910/UE; Reg. 4.12.2018, n. 2018/1909/UE; Reg. 4.12.2018, n. 2018/1912/UE:

Contengono le prime disposizioni per l’attuazione del piano di azione IVA in vista della creazione dello spazio unico europeo di applicazione dell’imposta, mediante la trasposizione normativa delle quattro linee di intervento rapido (cd. quick fixes) delineate dalla Commissione europea, documento 4.10.2017, n. COM(2017) 566 final e dal documento 4.10.2017, n. COM(2017) 569 final.

Verso un sistema IVA definitivo (tassazione all’origine)

Nel 2016 la Commissione europea aveva stato varato il “piano d’azione sull’IVA” (documento (COM(2016) 148 final) che seguiva il “Libro verde sul futuro dell’IVA” (documento 1.12.2010, n. COM(2020) 695 e la comunicazione sul “futuro dell’IVA” (documento 6.12.2011, n. COM(2011) 851).

Nel 2022 – secondo le intenzioni della UE – cambierà il sistema di tassazione degli scambi intraUE, sostituendo l’attuale sdoppiamento della tassazione (esenzione nel Paese di partenza e tassazione nel Paese di destinazione) con la tassazione nel Paese di destino (quello in cui avviene il consumo). Ma non sarà così per tutti: i soggetti “certificati” continueranno ad utilizzare il sistema (sdoppiato) con applicazione del reverse charge.

Prima dell’avvio della descritta modifica – che è la prima fase per raggiungere il sistema definitivo basato sulla tassazione all’origine – sono state introdotte per semplificare il sistema IVA e, nel contempo, fronteggiare il rischio di frodi fiscali: queste entreranno in vigore dall’ 1 gennaio 2020 e sono già state oggetto di disciplina (Direttive e Regolamenti del 4 dicembre 2018, da recepire nel nostro ordinamento entro il 31 dicembre 2019).

Le prime quattro aree di intervento immediato riguardano:

- Il numero di identificazione IVA,

- Il contratto di call-off stock,

- Le operazioni a catena,

- La prova delle cessioni intraUE di beni.

A livello nazionale mancano ancora le norme di recepimento.

Altre novità riguardano il commercio elettronico indiretto.

Primo step (tassazione a destino) e obiettivo finale (tassazione all’origine)

Il sistema definitivo del tributo prevede, analogamente a quanto accade nelle transazioni interne, l’attuazione di “un sistema definitivo dell’IVA basato sul principio dell’imposizione di tutte le cessioni transfrontaliere di beni nello Stato membro di origine alle stesse condizioni applicate al commercio interno, aliquote comprese” (Commissione europea, comunicazione 7.4.2016, n. COM(2016) 148 final, par. 2).

Prima di raggiungere l’obiettivo finale si passerà attraverso uno step in vigore dall’ 1 luglio 2022, che prevede l’adozione del “principio dell’imposizione del paese di destinazione dei beni”, con l’imposta applicata dal fornitore con l’aliquota propria dello Stato del cliente, riscossa dal Paese del cedente e da quest’ultimo attribuita allo Stato in cui avviene il consumo.

Tassazione delle operazioni intraUE:

Sistema attuale (fino al 30.6.2022)

E’ previsto un frazionamento dell’operazione: esente (esente con diritto alla detrazione, nella terminologia unionale; diremmo “non imponibile” secondo la terminologia della norma nazionale) nel Paese del cedente ed imponibile nel Paese del cessionario, almeno per i beni.

Primo step (dall’1.7.2022)

Se il cessionario:

- è un soggetto “certificato”: imposizione nel paese di destino a cura del fornitore (anche mediante l’implementazione dello sportello unico, o MOSS, già previsto per i servizi di telecomunicazione, di teleradiodiffusione ed elettronici di cui agli artt. 74-quinquies, 74-sexies e 74-septies, D.P.R. 633/1972);

- non è un soggetto “certificato”: continuerà ad essere adottato l’attuale regime di tassazione nel paese di destino a cura del cessionario (mediante il meccanismo dell’inversione contabile).

Sistema definitivo (data ancora da definirsi)

Tassazione nel Paese di origine, come avviene attualmente per le operazioni interne; la tassazione a destino da parte del fornitore dovrebbe applicarsi a tutte le transazioni (incluse le prestazioni di servizi), nazionali e transfrontaliere.

L’avvio di questa fase non è ancora temporalmente programmato (essendo previsto un monitoraggio del funzionamento della prima fase; la valutazione avverrà, da parte della Commissione europea, cinque anni dopo la sua entrata in vigore).

Il soggetto certificato

Il soggetto passivo IVA può assumere la qualifica di soggetto certificato (cd. CTP – Certified Taxable Person), ossia un’impresa che “può essere nel complesso considerata un contribuente affidabile” (così si esprime la Commissione europea, proposta 4.10.2017, n. COM(2017) 569 final) – il cui riconoscimento è efficace nei confronti delle autorità fiscali di tutti gli Stati membri.

La qualifica può essere assunta da qualsiasi soggetto, incluse le PMI, tranne alcune eccezioni.

Soggetti che non possono assumere la qualifica di CTP

Le limitazioni riguardano le seguenti attività (ferma restando la possibilità di acquisire lo status di CTP per le altre attività da essi eventualmente svolte):

- produttori agricoli in regime forfettario;

- PMI che operano in franchigia d’imposta (si tratta, riferendosi al nostro ordinamento, ai soggetti in regime forfettario di cui all’art. 1, co. 54 e segg., L. 190/2014);

- soggetti che effettuano solo operazioni che non danno diritto alla detrazione dell’IVA;

- soggetti che effettuano la cessione occasionale di un mezzo di trasporto nuovo ai sensi della normativa IVA unionale;

- soggetti che svolgono attività che conferiscono la soggettività passiva solo in via temporanea (possibilità, quest’ultima, non contemplata dall’ordinamento nazionale).

Per coloro che hanno già ottenuto la qualifica di AEO (operatore economico autorizzato in ambito doganale) si considereranno già soddisfatti i requisiti per essere considerati CTP.

Proprio sulla falsariga di quanto richiesto per essere considerati AEO, un soggetto potrà assumere la qualifica di CTP al rispetto dei seguenti requisiti:

- l’assenza di violazioni gravi e ripetute delle normative doganali e fiscali, compresa l’assenza di trascorsi di gravi reati con riguardo all’attività economica dell’operatore;

- la dimostrazione di un elevato livello di controllo delle operazioni e del flusso delle merci, mediante un sistema di gestione delle scritture commerciali (ed eventualmente di quelle relative ai trasporti) che permetta adeguati controlli doganali;

- la solvibilità finanziaria dell’operatore (a meno che non siano fornite idonee garanzie da soggetti terzi affidabili, come banche, assicurazioni, ecc.

Gli interventi rapidi

A prescindere dallo status di soggetto certificato, la cui qualifica avrà effetti dal 2022 ossia nella fase di avvio del primo step, sono state previste alcune aree di intervento immediato (“quick fixes” o soluzioni rapide) mediante modifiche alla Dir. 2006/112/CE e al Reg. 2011/282/UE che riguardano:

- il numero identificativo IVA;

- le operazioni in regime di call-off stock;

- le operazioni a catena;

- la prova delle cessioni intraunionali.

Questi interventi “rapidi” sono già trasfusi in disposizioni normative unionali (non anche nazionali).

1. Numero di identificazione IVA

Secondo la prassi nazionale un’operazione è non imponibile se il cessionario, situato in altro Paese UE, è iscritto al VIES (VAT Information Exchange System); sul punto si ricordano: C.M. 15.2.2011, n. 4/E, punto 9; C.M. 21.6.2011, n. 28/E, punto 2.5; C.M. 1.8.2011, n. 39/E; R.M. 7.4.2012, n. 42/E.

Non di questo avviso si è mostrata la giurisprudenza unionale secondo cui il numero di identificazione IVA – iscritto nel VIES– è un requisito formale, non sostanziale, ai fini del riconoscimento dell’esenzione IVA degli scambi intraUE (Corte di Giustizia UE, sent. 9.2.2017, causa C-21/16, Euro Tyre BV; Corte di Giustizia UE, sent. 20.10.2016, causa C-24/15, Plockl, punto 40; sent. 9.10.2014, causa C-492/13, Traum; sent. 27.9.2012, causa C-587/20, VSTR, punto 51; sent. 6.9.2012, causa C-273/11, Mecsek-Gabona, punto 60; sent. 12.7.2012, causa C-284/11, EMS-Bulgaria Transport OOD; sent. 27.9.2007, causa C-146/05, Collée, punto 37; sent. 6.9.2012, causa C-324/11, Tóth, par. 30 e 31).

La citata giurisprudenza afferma che la nozione di soggetto passivo (operatore economico) contenuta nell’art. 9, Dir. 2006/112/CE è molto ampia e tale status non può dipendere da qualsivoglia autorizzazione o licenza concessa dall’amministrazione ai fini dell’esercizio dell’attività.

Ed ancora: l’obbligo di cui all’art. 213, Dir. 2006/112/CE di dichiarare l’inizio, il cambiamento e la cessazione della propria attività in qualità di soggetto passivo non può costituire una condizione supplementare richiesta ai fini dello status di soggetto passivo Iva.

Questo indirizzo è stato confermato dalla Corte di Giustizia UE, sent. 9.2.2017, causa C-21/16, Euro Tyre BV, par. 44 e 45, secondo cui “L’art. 131 e l’art. 138, paragrafo 1, della direttiva 2006/112/CE …….. devono essere interpretati nel senso che ostano a che l’amministrazione tributaria di uno Stato membro neghi l’esenzione dall’imposta sul valore aggiunto di una cessione intracomunitaria per il solo motivo che, al momento di tale cessione, l’acquirente, domiciliato sul territorio dello Stato membro di destinazione e titolare di un numero di identificazione di imposta sul valore aggiunto valido per le operazioni in tale Stato, non è iscritto al sistema di scambio di informazioni in materia di imposta sul valore aggiunto e non è assoggettato ad un regime di tassazione degli acquisti intracomunitari, allorché non esiste alcun serio indizio che lasci supporre l’esistenza di una frode ed è dimostrato che sono soddisfatte le condizioni sostanziali dell’esenzione”.

Con una modifica all’art. 138, par. 1, Dir. 2006/112/CE la sussistenza di valido numero identificativo IVA del cessionario rappresenterà – dall’1 gennaio 2020 – un requisito essenziale per esentare la cessione intraunionale. Ed infatti, il settimo “considerando” della Dir. UE 4.12.2018, n. 2018/1910/UE afferma che il numero di identificazione IVA diventa “oltre alla condizione di trasporto dei beni al di fuori dello Stato membro di cessione, una condizione sostanziale per l’applicazione dell’esenzione anziché un requisito formale” (in linea con l’art. 50, co. 1 e 2, D.L. 331/1993 e il D.M. 28.1.1993).

Modifiche normative:

- art. 138, par. 1, lett. b), Dir. 2006/112/CE,

è condizione per l’esenzione della cessione intraunionale il fatto che il cessionario sia “identificato ai fini dell’IVA in uno Stato membro diverso da quello in cui la spedizione o il trasporto dei beni ha inizio” e che egli abbia “comunicato al cedente tale numero di identificazione IVA”;

- art. 138, par. 1-bis, Dir. 2006/112/CE,

l’esenzione non si applica se il cedente non rispetta l’obbligo di presentazione dell’elenco riepilogativo di cui agli artt. 262 e 263, Dir. 2006/112/CE (elenchi riepilogativi, chiamati anche listing o modelli intrastat) o presenta un elenco non riportante le informazioni corrette sulla cessione.

2. Operazioni di call-off stock

I comportamenti difformi in ambito UE hanno indotto il legislatore ad introdurre una disciplina unitaria tra i vari Stati membri della UE.

Il contratto di call-off stock presenta similitudini al contratto estimatorio (art. 1556 c.c.) e al contratto di consignment stock. Il cedente consegna presso un deposito i beni, i quali sono a disposizione esclusiva di un cliente predeterminato il quale li acquista solo al momento in cui li preleva.

L’Italia già da tempo aveva ammesso la non imponibilità (come cessione intraUE, ma anche come cessione all’esportazione) dell’operazione (R.M. 18.10.1996, n. 235/E; R.M. 10.4.2000, n. 44/E; R.M. 5.5.2005, n. 58/E), ancorché il passaggio di proprietà non avveniva alla consegna ma era differito (al prelievo dei beni). Altri Paesi – come, fino a poco tempo fa, la Germania – consideravano; a) il trasferimento fisico della merce come uno scambio intraUE “assimilato”, con conseguente obbligo, in capo al fornitore, di identificazione ai fini IVA nello Stato di destinazione e b) il successivo prelievo dal deposito da parte del destinatario, come una seconda cessione, questa volta interna, nel Paese in cui è situato lo stock.

La Dir. UE 4.12.2018, n. 2018/1910/UE (e il Reg. UE 4.12.2018, n. 2018/1912/UE, con riguardo alla tenuta del registro delle movimentazioni dei beni inviati in regime di call-off stock, come pure nel Reg. UE 4.12.2018, n. 2018/1909/UE, con riguardo allo scambio di informazioni fra le autorità degli Stati membri ai fini del monitoraggio della corretta applicazione del regime in parole), con effetto dall’1.1.2020, hanno uniformato la disciplina tra i vari Paesi membri.

Nella Dir. 2006/112/CE è stato inserito il nuovo art. 17-bis che, affinché si applichi la disciplina del contratto di call-off stock individua talune condizioni:

- I beni sono traportati verso un altro Stato membro in previsione di una successiva cessione (al momento del prelievo e, quindi, dopo il loro arrivo) a un altro soggetto passivo che ha il diritto di acquisire la proprietà di tali beni in conformità di un accordo esistente tra i due soggetti passivi. Il trasferimento deve aver luogo entro il termine di 12 mesi dall’arrivo dei beni (art. 17-bis, par. 4, Dir. 2006/112/CE). In tal caso il cedente emetterà fattura non imponibile IVA ai sensi dell’art. 41, co. 1, lett. a), D.L. 331/1993;

- Il soggetto passivo che spedisce i beni non deve aver stabilito, nello Stato membro in cui i beni sono spediti, la sede della propria attività economica e non deve ivi disporre di una stabile organizzazione;

- L’identità del soggetto passivo acquirente (incluso il numero di identificazione IVA nello Stato membro di destino che, come sopra visto, è divenuto un requisito essenziale per fruire dell’esenzione) è nota al cedente già al momento di inizio della spedizione;

- Il soggetto che spedisce i beni registra la movimentazione dei beni (e il successivo trasferimento) in un apposito registro e inserisce nell’elenco intrastat l’identità del soggetto passivo che acquista i beni.

Se entro il predetto termine di 12 mesi i beni non sono stati ceduti al soggetto passivo cui erano destinati ovvero non siano rispediti al mittente torna applicabile la regola generale del precedente art. 17, Dir. 2006/112/CE, secondo la quale i beni si considerano oggetto di un cd. “trasferimento a se stessi” (operazione intraunionale “assimilata”: nell’ordinamento interno l’assimilazione della spedizione di beni da un Paese membro all’altro, anche per fini diversi dalla vendita, agli acquisti e alle cessioni intraUE è prevista, rispettivamente, dall’art. 38, co. 3, lett. b), D.L. 331/1993 e dall’art. 41, co. 2, lett. c), D.L. 331/1993), con conseguente obbligo per il cedente di assumere un numero di identificazione IVA nello Stato membro verso il quale i beni sono stati inviati.

L’art. 17-bis cit. contiene anche disposizioni di dettaglio relative a:

- possibilità di restituzione dei beni inviati, nonché ai casi di distruzione, perdita o furto dei beni (par. 5);

- possibilità di sostituire l’originario cessionario dei beni con un altro soggetto (par. 6);

- possibilità di cedere i beni in un Paese membro diverso da quello di partenza (par. 7).

In particolare, qualora una delle condizioni per la sussistenza del call-off stock venga meno, il cedente deve porre in essere gli adempimenti per regolarizzare l’operazione iniziale, considerandola una cessione “assimilata”, al momento fissato dal legislatore.

In tali casi e ai rispettivi momenti indicati in tabella, si considera che il cedente abbia effettuato un “trasferimento a se stesso” nell’altro Stato UE (operazione di cessione/acquisto “assimilata”), per cui il soggetto che ha effettuato il trasferimento dei beni dovrà assoggettare ad imposta l’acquisto intraUE nel Paese di destinazione.

Momento in cui le condizioni sono venute meno:

- Ipotesi 1: I beni sono ceduti ad un soggetto diverso dal soggetto passivo originale.

> Momento in cui avviene la cessione “assimilata”: Immediatamente prima della cessione.

- Ipotesi 2: I beni sono spediti o trasportati in un Paese diverso dallo Stato membro dal quale i beni sono stati inizialmente trasferiti.

> Momento in cui avviene la cessione “assimilata”: Immediatamente prima che abbia inizio tale spedizione o trasporto.

- Ipotesi 3: I beni sono spediti o trasportati in un Paese diverso dallo Stato membro dal quale i beni sono stati inizialmente trasferiti.

> Momento in cui avviene la cessione “assimilata”: Il giorno in cui i beni sono stati effettivamente rimossi o distrutti oppure, se non è possibile stabilire tale data, il giorno in cui ne è accertata la distruzione o la scomparsa.

Quanto al monitoraggio della movimentazione (invio ed eventuale restituzione) beni trasferiti in regime di call-off stock è fatto obbligo, in capo sia al cedente sia al cessionario, di:

- tenere un registro delle movimentazioni (nuovo par. 3 dell’art. 243, Dir. 2006/112/CE;

- annotare nel registro le informazioni richieste dal nuovo art. 54-bis, Reg. 15.3.2011, n. 2011/282/UE (norma inserita dal Reg. 4.12.2018, n. 2018/1912/UE). In Italia, detto obbligo è stato già previsto dalla prassi amministrativa, mediante il richiamo al registro di cui all’art. 50, co. 5, D.L. 331/1993;

- indicare negli elenchi riepilogativi (secondo quanto dispone il modificato art. 262, Dir. 2006/112/CE) il numero identificativo dei soggetti passivi destinatari dei beni inviati in altro Paese membro in regime di call-off stock.

Dati da indicare nel registro delle movimentazioni di beni in regime di call-off stock:

Cedente

- Stato membro di partenza delle merci;

- data di spedizione;

- Stato membro di arrivo;

- numero di identificazione IVA del depositario (o del soggetto che lo sostituisce), nonché indirizzo del deposito;

- data di arrivo dei beni al deposito;

- descrizione, quantità e valore dei beni arrivati al deposito;

- descrizione e quantità dei beni ceduti, inclusa la base imponibile;

- data della cessione intraUE e numero identificativo del cessionario;

- dati (descrizione quantità, valore, data di spedizione) dei beni rispediti (si indica la base imponibile se i beni sono spediti in altro Paese).

Cessionario

- numero identificativo del soggetto passivo che trasferisce i beni in regime di call-off stock;

- data di arrivo dei beni in deposito;

- descrizione e quantità dei beni;

- data di prelievo dei beni;

- la data di avvenuto acquisto intraUE, la descrizione dei beni, la quantità e la base imponibile;

- descrizione e quantità della merce distrutta, mancante o rubata, inclusa la data di avvenimento (data di distruzione o data di accertamento della distruzione o scomparsa).

3. Operazioni a catena

Si tratta di operazioni nelle quali intervengono tre o più soggetti passivi, situati in diversi Paesi membri. Le cessioni avvengono in successione ancorché i beni subiscano un unico trasporto.

L’esenzione nelle cessioni intraUE richiede – a mente dell’art. 138, Dir. 2006/112/CE – il trasporto dei beni. Essendoci un unico trasporto, solo una delle cessioni a catena può essere esentata.

L’unica eccezione è costituita dalle “triangolazioni comunitarie” (3 soggetti di 3 diversi Paesi membri) laddove il destinatario finale viene individuato come debitore dell’imposta (artt. 41, 42, 141 e 197, Dir. 2006/112/CE, disciplina trasfusa, quanto all’ordinamento interno, nell’art. 40, co. 2, secondo periodo, D.L. 331/1993 (quanto alla triangolazione con promotore il soggetto nazionale, a condizione che questi designi il proprio cessionario quale debitore dell’imposta relativa alla cessione nello Stato di destinazione).

La Dir. UE 4.12.2018, n. 2018/1910/UE, introducendo il nuovo art. 36-bis, Dir. 2006/112/CE, con effetto dall’1.1.2020, prevede – in linea con diverse pronunce della Corte di Giustizia UE (Corte di Giustizia UE, sent. 6.4.2006, causa C-245/04, EMAG Handel Eder; sent. 16.12.2010, causa C-430/09, Euro Tyre Holding BV; sent. 26.7.2017, causa C-386/16; sent. 21.2.2018, causa C-628/16; sent. 19.4.2018, causa C-580/16, Firma Hans Buhler; sent. 19.12.2018, causa C-414/17), AREZ CZ a.s.) – che la cessione con trasporto (quella esente) coincide, in linea generale, con quella effettuata nei confronti dell’operatore intermedio.

L’art. 36-bis, par. 1 individua le condizioni di applicazione della nuova disposizione:

- deve trattarsi di una operazione a catena (cessione di merci fra almeno 3 soggetti con unico trasporto);

- il trasporto avviene dal magazzino del primo fornitore all’ultimo soggetto della catena senza alcuna interruzione (salvo che derivi da semplici esigenze logistiche);

- i beni devono essere trasportati da uno Stato membro ad un altro Stato membro (non si applica, quindi, alle cessioni interne o alle cessioni all’esportazione);

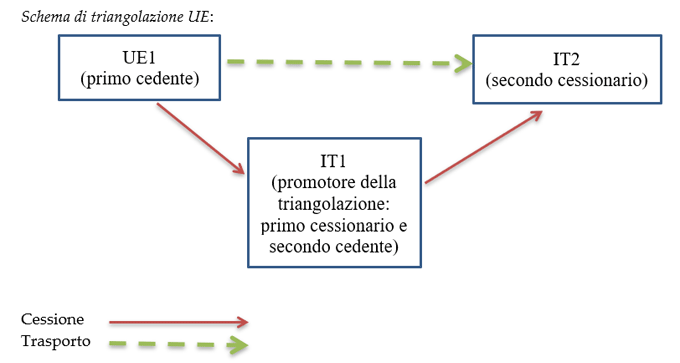

- la spedizione o il trasporto è effettuato dal soggetto intermedio (promotore della triangolazione, cioè il primo cessionario e secondo cedente) o da terzi per suo conto. Qualora il trasporto sia effettuato da un soggetto diverso da quello intermedio (es. il primo cedente o l’ultimo cessionario) non si applicano le disposizioni dell’art. 36-bis in esame.

Evidentemente se è esentata solo la cessione verso il promotore della triangolazione, le altre cessioni della catena seguiranno le disposizioni in materia di territorialità previste per le cessioni di beni senza trasporto (art. 31, Dir. 2006/112/CE) e si qualificheranno come cessioni interne, nello Stato membro di partenza dei beni (nel caso di triangolare interna all’origine; es.: IT1 cede a IT2 che cede a UE1; in questa ipotesi non possono applicarsi le disposizioni di semplificazione della triangolazione di cui all’art. 58, D.L. 331/1993, il quale richiede che il trasporto o la spedizione sia effettuato dal primo cedente nazionale, giammai dal soggetto intermedio) ovvero nello Stato membro di arrivo dei beni (nel caso di triangolare interna a destino; es. IT1 cede a UE1 che cede a UE2)

In deroga alla descritta regola generale, “la spedizione o il trasporto sono imputate unicamente alla cessione effettuata dall’operatore intermedio se quest’ultimo ha comunicato al cedente” il numero identificativo IVA assegnatogli “dallo Stato membro a partire dal quale i beni sono spediti o trasportati”.

Poiché si tratta di una facoltà posta in capo al soggetto intermedio, il fatto che quest’ultimo abbia un numero di identificazione IVA nel Paese di origine dei beni non comporta automaticamente che le cessioni effettuate nei suoi confronti siano considerate interne.

L’esenzione si applica:

- se UE1 spedisce i beni a IT2 e se IT1 designa IT1 stesso quale debitore dell’imposta;

- se IT1 effettua esso stesso la spedizione o il trasporto (in detta ultima ipotesi, a mente del nuovo art. 36-bis, Dir. 2006/112/CE, la cessione tra UE1 e IT1 si considera intraUE, quindi esente, mentre la cessione tra IT1 e IT2 è una operazione interna dello Stato di IT2 soggetta a IVA); diversamente, se fosse IT2 ad effettuare il trasporto o la spedizione (es. andando a prelevare i beni presso UE1), il trasporto sarebbe imputabile alla cessione eseguita nei confronti di chi effettua lo spostamento dei beni (e quindi la cessione intraunionale è quella tra IT1 e IT2).

Pertanto, la precedente cessione tra UE2 e IT1 si considera interna allo Stato di partenza dei beni, con l’effetto che IT1 deve identificarsi in detto Stato per poter realizzare la successiva cessione intraunionale nei confronti di IT2, oltre che per poter recuperare l’imposta applicata da UE1.

4. Prova del trasporto nelle cessioni intraUE

La questione è alquanto delicata, in quanto solo laddove possa dimostrarsi che il bene abbia raggiunto il diverso Stati membro di destinazione la cessione gode dell’esenzione da IVA (art. 138, Dir. 2006/112/CE e art. 41, co. 1, lett. a), D.L. 331/1993).

L’assenza di regole codificate viene meno dall’1.1.2020 grazie alle modifiche – operate dal Reg. UE 4.12.2018, n. 2018/1912/UE – apportate al Reg. Ue 15.3.2011, n. 2011/282/UE (mediante l’inserimento del nuovo art. 45-bis).

In base alla nuova disposizione, è possibile presumere che i beni siano stati spediti o trasportati in altro Stato membro al ricorrere di una delle due casistiche indicate in tabella.

Elementi di prova del trasferimento:

Trasporto eseguito dal cedente

(o da terzi per suo conto)

Certificazione da parte del cedente dell’avvenuto trasferimento

+

possesso di almeno due elementi di prova – non contraddittori – rilasciati da due parti diverse indipendenti tra loro, dal cedente e dal cessionario, tra:

i) documenti relativi al trasporto/spedizione, quali documento o lettera CMR firmata dal destinatario;

ii) polizza di carico;

iii) fattura di trasporto aereo (Air Way Bill, in sigla AWB, che rappresenta la lettera di vettura aerea);

iv) fattura dello spedizioniere);

OPPURE

Certificazione da parte del cedente dell’avvenuto trasferimento

+

possesso di uno degli elementi di prova tra:

i) documenti relativi al trasporto/spedizione, quali documento o lettera CMR firmata dal destinatario;

ii) polizza di carico;

iii) fattura di trasporto aereo (Air Way Bill, in sigla AWB, che rappresenta la lettera di vettura aerea);

iv) fattura dello spedizioniere);

+

uno qualsiasi dei singoli elementi probatori non contraddittori e provenienti da due parti parimenti indipendenti, tra:

i) polizza assicurativa della spedizione/trasporto dei beni o documenti bancari del pagamento del trasporto/spedizione;

ii) documenti ufficiali rilasciati da una pubblica autorità (es. notaio) che confermino l’arrivo a destino dei beni;

iii) ricevuta di un depositario nello Stato di destinazione che confermi il deposito dei beni in tale Stato.

Trasporto eseguito dal cessionario

(o da terzi per suo conto)

Certificazione da parte del cessionario, da rilasciare entro il decimo giorno del mese successivo alla cessione, dell’avvenuto trasferimento

+

possesso di almeno due elementi di prova – non contraddittori – rilasciati da due parti diverse indipendenti tra loro, dal cedente e dal cessionario, tra:

i) documenti relativi al trasporto/spedizione, quali documento o lettera CMR firmata dal destinatario;

ii) polizza di carico;

iii) fattura di trasporto aereo (Air Way Bill, in sigla AWB, che rappresenta la lettera di vettura aerea);

iv) fattura dello spedizioniere);

OPPURE

Certificazione da parte del cessionario, da rilasciare entro il decimo giorno del mese successivo alla cessione, dell’avvenuto trasferimento

+

possesso di uno degli elementi di prova tra:

i) documenti relativi al trasporto/spedizione, quali documento o lettera CMR firmata dal destinatario;

ii) polizza di carico;

iii) fattura di trasporto aereo (Air Way Bill, in sigla AWB, che rappresenta la lettera di vettura aerea);

iv) fattura dello spedizioniere);

+

uno qualsiasi dei singoli elementi probatori non contraddittori e provenienti da due parti parimenti indipendenti, tra:

i) polizza assicurativa della spedizione/trasporto dei beni o documenti bancari del pagamento del trasporto/spedizione;

ii) documenti ufficiali rilasciati da una pubblica autorità (es. notaio) che confermino l’arrivo a destino dei beni;

iii) ricevuta di un depositario nello Stato di destinazione che confermi il deposito dei beni in tale Stato.

Novità (future) in tema di commercio elettronico

Per effetto della Dir. UE n. 2017/2455, a partire dal primo gennaio 2021, nel perseguimento dell’obiettivo di rendere meno complesso e oneroso il commercio transfrontaliero dei beni, è previsto che, in analogia a quanto disposto per i servizi TTE (servizi di telecomunicazione, teleradiodiffusione ed elettronici) e, le vendite a soggetti che non sono soggetti passivi (privati, in primis) con trasporto/spedizione a nome e/o cura del fornitore (o quando il fornitore interviene indirettamente nel trasporto/spedizione), se di ammontare non superiore (nell’anno in corso e in quello precedente) alla soglia – unica per tutti gli Stati membri – di 10.000 euro (o al suo controvalore in valuta locale), siano soggette a tassazione nello Stato del cedente (salvo opzione per la tassazione a destino, azionabile anche in caso di mancato superamento dell’importo-soglia).

Al supero del limite monetario, invece, le vendite divengono obbligatoriamente rilevanti nel Paese di destinazione, ma il cedente, in tal caso, potrà accedere al regime MOSS già previsto per i servizi TTE, evitando così d’identificarsi ai fini dell’imposta nei singoli Paesi in cui sono eseguite le vendite e adottando le regole di fatturazione del proprio Stato membro.

La Dir. UE n. 2017/2455 ha inoltre introdotto, sempre dal 2021, la responsabilità per il pagamento dell’imposta sul valore aggiunto a carico delle piattaforme digitali (si tratta dei cosiddetti marketplace ovverossia soggetti passivi che facilitano, tramite l’uso di un’interfaccia elettronica quale un mercato, una piattaforma, un portale o simili, le vendite a distanza) disponendo altresì che “essi siano considerati le persone che effettuano le vendite in questione” (settimo “considerando” della Dir. UE n. 2017/2455).

In tal modo, il marketplace viene considerato, ai fini IVA e con un’evidente finzione giuridica, come il soggetto passivo che acquista e cede i beni, siano essi importati da Paesi terzi e oggetto di vendita a distanza ovvero ceduti da soggetti stabiliti al di fuori dell’Unione europea nei confronti di una persona che non è un soggetto passivo (così il nuovo art. 14-bis introdotto nella direttiva n. 2006/112/CE).

In sostanza, si realizza l’effetto di frazionare l’operazione commerciale, individuando:

- una prima cessione B2B (dal cedente all’interfaccia elettronica – marketplace);

- una seconda cessione B2C (dall’interfaccia elettronica all’acquirente – consumatore finale, con spedizione o trasporto imputata a quest’ultima).

Nel caso dei beni importati, la disposizione ha un effetto limitato alle cessioni di beni aventi un valore intrinseco non superiore a 150 euro (mentre per le operazioni di valore superiore è richiesta una dichiarazione doganale completa nel momento del superamento dei confini dell’Unione europea).

Inoltre, al fine di evitare distorsioni della concorrenza tra soggetti stabiliti all’interno e all’esterno dell’Unione europea oltre che per ovvii motivi di gettito, è stata prevista anche l’abolizione – sempre dal 2021 – dell’esenzione IVA per i beni oggetto di piccole spedizioni di modico valore (massimo 10 euro) di cui alla Direttiva 2009/132/CE.

Il legislatore italiano ha (frettolosamente e parzialmente) recepito la direttiva con il D.L. 14 dicembre 2018, n.135, all’art. 11-bis commi da 11 a 15, in vigore dal 13 febbraio 2019.

La fretta ha determinato una limitazione all’ambito della norma a telefoni cellulari, console da gioco, tablet PC e laptop, senza peraltro tener conto delle ulteriori proposte di modifica di cui ai documenti COM(2018) 819 e 821 dell’11 dicembre 2018.

Tali disposizioni nazionali prevedono che:

“11. Se un soggetto passivo facilita, tramite l’uso di un’interfaccia elettronica quale un mercato virtuale, una piattaforma, un portale o mezzi analoghi, le vendite a distanza di telefoni cellulari, console da gioco, tablet PC e laptop, importati da territori terzi o Paesi terzi, di valore intrinseco non superiore a euro 150, si considera che lo stesso soggetto passivo abbia ricevuto e ceduto detti beni.

12. Se un soggetto passivo facilita, tramite l’uso di un’interfaccia elettronica quale un mercato virtuale, una piattaforma, un portale o mezzi analoghi, le cessioni di telefoni cellulari, console da gioco, tablet PC e laptop, effettuate nell’Unione europea da un soggetto passivo non stabilito nell’Unione europea a una persona che non è un soggetto passivo, si considera che lo stesso soggetto passivo che facilita la cessione abbia ricevuto e ceduto detti beni.

13. Ai fini dell’applicazione dei commi 11 e 12, si presume che la persona che vende i beni tramite l’interfaccia elettronica sia un soggetto passivo e la persona che acquista tali beni non sia un soggetto passivo…” .

Tralasciando la complessità delle problematiche applicative che la nuova disposizione determinerà, soprattutto se non adeguatamente e coerentemente conformata alle norme comunitarie, è comunque evidente la centralità del ruolo del marketplace all’interno della catena commerciale e la sua posizione di solidarietà debitoria dell’IVA, confermata e ribadita dal D.L. 30 aprile 2019, n. 34 (convertito nella L. 28 giugno 2019, n. 58) che, pur rinviando al primo gennaio 2021 l’entrata in vigore della norma (allineandola così a quella della direttiva UE n. 2017/2455), si premura d’individuare anche una serie di obblighi comunicativi a carico dei marketplace che vengono ritenuti debitori (IVA) per le vendite a distanza per le quali non siano state trasmesse o siano state trasmesse in maniera incompleta le informazioni obbligatoriamente dovute, a meno che non si dimostri che l’imposta è stata assolta dal fornitore.

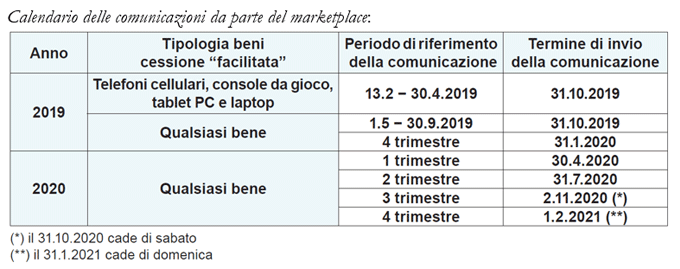

Tali adempimenti comunicativi (peraltro, non limitati ai soli beni individuati dal D.L. 135/2018 e riguardanti anche le vendite effettuate nel periodo dal 13 febbraio al primo maggio 2019, rispettivamente data d’entrata in vigore dell’art. 11-bis, co. da 11 a 15, D.L. 135/2018 e data d’entrata in vigore del D.L. 34/2019) sono previsti come obbligatori fino al 31 dicembre 2020, ossia fino al giorno precedente l’entrata in vigore della direttiva UE n. 2017/2455.

Il primo invio (a regime, gli invii avranno cadenza trimestrale e dovranno essere eseguiti entro il giorno 20 del mese successivo a ciascun trimestre), inizialmente previsto entro il mese di luglio 2019, è stato differito e il relativo termine è rimesso a un apposito Provvedimento dell’Agenzia delle entrate al fine di stabilire modalità e termini delle comunicazioni.

In data 31 luglio 2019 è stato pubblicato, infatti, il Provv.Ag.Entrate n. 660061/2019, il quale, oltre a confermare l’obbligo di presentazione trimestrale dei dati delle predette operazioni (il termine è la fine del mese successivo a ciascun trimestre), ha previsto che, in sede di prima applicazione, l’adempimento sia eseguito entro il 31 ottobre 2019.

Entro tale termine, pertanto, dovranno essere comunicate sia le vendite a distanza (facilitate dal marketplace) di ogni tipologia di beni, poste in essere nel periodo dal primo maggio 2019 (data d’entrata in vigore del D.L. n. 34/2019) al 30 settembre 2019, sia le analoghe cessioni effettuate fra il 13 febbraio 2019 (data d’entrata in vigore dell’art. 11-bis del D.L. n. 135/2018) e il 30 aprile scorso, ma solo se aventi per oggetto telefoni cellulari, console da gioco, tablet PC e laptop (ovverossia i beni individuati dal predetto art. 11-bis, comma 11).

L’obbligo comunicativo (che riguarda anche i soggetti non residenti, i quali, se privi di stabile organizzazione in Italia, dovranno nominare un rappresentante fiscale ovvero identificarsi direttamente ai fini IVA per poter adempiere) prevede che siano trasmessi (servendosi dei servizi Entratel o Fisconline) i dati richiesti al punto 3.1 del Provvedimento.

Si tratta dei riferimenti identificativi di ciascun fornitore, del numero totale delle unità vendute in Italia e, per tali unità, l’ammontare totale dei prezzi di vendita o, in alternativa, il prezzo medio di vendita, espressi in euro.

Oltre a definire le circostanze in cui si considera che il marketplace faciliti (o non faciliti) le operazioni in questione, il Provvedimento interviene anche a meglio definire la responsabilità per il debito d’imposta (prevista dall’art. 13, comma 3, del D.L. n. 34/2019) conseguente all’omessa trasmissione dei dati o alla trasmissione di dati incompleti.

In particolare, ai sensi del punto 3.5 del Provvedimento, è disposto che, in caso di mancata trasmissione dei dati, il soggetto passivo non sia considerato debitore dell’imposta, se è dimostrato che questa è stata assolta dal fornitore.

In caso di trasmissione di dati incompleti, invece, il soggetto passivo sfugge alla responsabilità se dimostra di aver adottato tutte le misure necessarie per rilevare correttamente e individuare i dati sulla piattaforma digitale.

A cura di:

Fabio Ciani

Antonio Lanotte

Claudio Sabbatini

Venerdì 18 Ottobre 2019