Dal 2020 cambierà la tassazione dei redditi derivanti da canoni di locazione non riscossi (nel caso in cui sia stata avviata la procedura di sfratto per morosità o ingiunzione di pagamento). Lo ha stabilito il Decreto Crescita. Vediamo tutti i dettagli in questo approfondimento.

Canoni di locazione non percepiti: la novità del Decreto Crescita

Per i redditi derivanti da contratti di locazione di immobili a uso abitativo l’art. 3-quinquies del Decreto legge n. 34/2019 (c.d. “Decreto crescita”) ha introdotto una nuova disposizione.

Per i redditi derivanti da contratti di locazione di immobili a uso abitativo l’art. 3-quinquies del Decreto legge n. 34/2019 (c.d. “Decreto crescita”) ha introdotto una nuova disposizione.

In particolare, è ora previsto che i canoni di locazione non riscossi non concorrono a formare il reddito qualora “la mancata percezione sia comprovata dall’intimazione di sfratto per morosità o dall’ingiunzione di pagamento”.

Se i canoni verranno riscossi in periodi d’imposta successivi, le relative somme saranno assoggettate a tassazione separata (articolo 21 del Tuir) con le stesse regole previste per i redditi conseguiti a titolo di rimborso di imposte e di oneri dedotti dal reddito complessivo o per i quali si è usufruito della detrazione in periodi d’imposta precedenti.

Questa nuova disposizione vale per tutti i contratti di locazione di immobili a uso abitativo stipulati a partire dal 1° gennaio 2020.

Mancato pagamento dei canoni: la morosità del conduttore

La morosità si verifica quando il conduttore omette o effettua in ritardo il pagamento del canone (e/o degli oneri accessori) dovuto per la locazione di una unità immobiliare.

Contro tale inadempimento il proprietario dell’immobile può, se ricorrono le condizioni descritte di seguito, richiedere la risoluzione anticipata del contratto di locazione.

Tuttavia, è necessario distinguere tra morosità nei contratti ad uso abitativo e morosità nei contratti ad uso diverso da quello abitativo.

Canoni su locazioni ad uso abitativo

Sebbene la Legge di riforma n. 431/1998 abbia espressamente abrogato gran parte della normativa relativa all’equo canone, alcuni articoli della Legge 27 luglio 1978, n. 392 sono ancora in vigore.

Tra questi, in materia di morosità, risultano di particolare rilevanza l’art. 5 e l’art. 55 della Legge.

A norma dell’art. 5, Legge n. 392/1978, infatti:

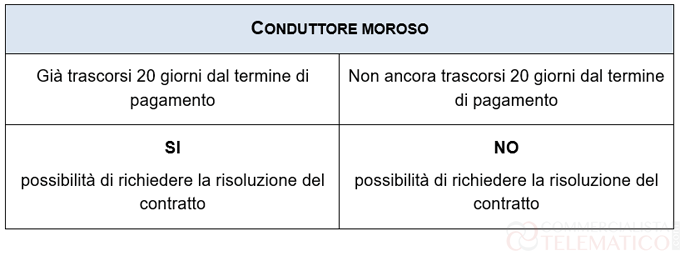

“Salvo quanto previsto dall’articolo 55, il mancato pagamento del canone decorsi venti giorni dalla scadenza prevista, ovvero il mancato pagamento, nel termine previsto, degli oneri accessori quando l’importo non pagato superi quello di due mensilità del canone, costituisce motivo di risoluzione, ai sensi dell’articolo 1455 del codice civile”.

Pertanto, nel caso in cui il conduttore risulti moroso per:

- un periodo superiore a venti giorni, relativamente al pagamento del canone;

- un importo almeno pari a quello di due mensilità del canone, relativamente al pagamento degli oneri accessori,

il locatore può avviare la procedura di sfratto per morosità e ottenere la risoluzione del contratto di locazione, comunicando le proprie intenzioni all’inquilino tramite lettera raccomandata di sollecito.

L’avvio di tale procedura non compor