In taluni casi, l’utilizzo dei crediti d’imposta da parte di società beneficiarie avviene mediante trasferimento dalla società ai soci del relativo diritto alla fruizione, non disponendo – a volte – la società di propri debiti da poter compensare con i crediti spettanti.

La questione, in particolare, può riguardare, ad esempio, i soggetti beneficiari di nuova costituzione o con rilevanti investimenti in corso di realizzazione per i quali diventa alquanto difficoltoso riuscire a compensare interamente il credito maturato ed utilizzabile in assenza di debiti tributari e contributivi di pari ammontare nell’anno di costituzione, in quelli immediatamente successivi o negli anni in cui sono effettuati i rilevanti investimenti.

Vediamo allora quali sono le condizioni per poter effettuare questo tipo di operazione e un esempio pratico di applicazione.

Attribuzione dei Crediti di imposta ai Soci:

il principio di imputazione per Trasparenza

Il principio di imputazione per trasparenza applicabile dalle società rientranti nell’ambito di applicazione dell’IRPEF, in virtù di quanto previsto dall’art. 5 del TUIR, ed esteso, previa opzione, anche alle società soggette all’IRES, per effetto di quanto previsto negli articoli 115 e 116 del TUIR, comporta l’imputazione per trasparenza non solo del reddito prodotto dalla società ai soci che rivestono tale qualifica alla data di chiusura del periodo d’imposta, ma anche l’imputazione delle ritenute operate a titolo di acconto sui redditi della stessa società e quella dei crediti d’imposta maturati e non utilizzati dalla società medesima.

In tal senso, l’attribuzione ai soci delle agevolazioni concesse alle imprese in forma di credito d’imposta maturato in capo alla società non configura una cessione del credito medesimo quanto una particolare forma di utilizzo.

Per quanto riguarda l’aspetto civilistico e contabile, l’attribuzione dei crediti d’imposta a favore dei soci costituisce una sorta di liquidazione di parte degli utili che, sulla base del bilancio o della dichiarazione dei redditi, spettano ai singoli soci.

Pertanto, l’attribuzione dei crediti di imposta interviene dopo la chiusura dell’esercizio nel quale sono maturati i crediti che si intendono trasferire.

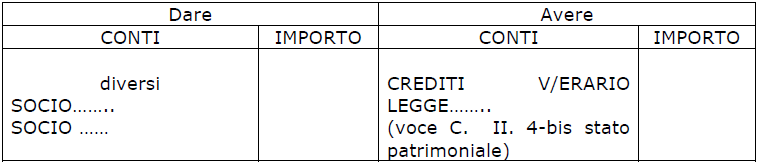

Le scritture in contabilità

La rilevazione, quindi, sarà la seguente, accendendo un conto ad ogni singolo socio:

Analoga rilevazione dovrà essere formulata anche nei casi in cui la società abbia conseguito una perdita fiscale e intenda comunque attribuire i crediti d’imposta a favore dei soci.

In ogni caso, l’attribuzione dei crediti ai soci dovrà successivamente essere sistemata nell’ambito dei rapporti di debito e credito fra società e soci.

Le rilevazioni relative alla attribuzione dei crediti di imposta ai soci sono sempre le stesse, indipendentemente dalla natura del contributo (in conto esercizio, in conto impianti o in conto capitale) sottostante la maturazione degli stessi crediti.

I soci, a loro volta, potranno utilizzare la quota di credito lor