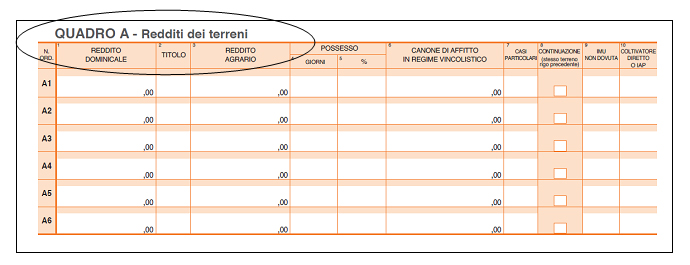

Il Quadro A – Redditi dei terreni – del modello 730/2019 deve essere compilato per l’attribuzione dei redditi, dominicale ed agrario, riconducibili ai terreni del contribuente. Vediamo come si procede alla compilazione del quadro.

Il Quadro A – Redditi dei terreni – del modello 730/2019 deve essere compilato per l’attribuzione dei redditi, dominicale ed agricolo, riconducibili ai terreni del contribuente; il reddito dei terreni si distingue in reddito dominicale e reddito agrario.

Al proprietario del terreno o al titolare di altro diritto reale spetta sia il reddito dominicale sia il reddito agrario, nel caso in cui lo stesso svolga direttamente l’attività agricola. Se l’attività agricola è esercitata da un’altra persona, il reddito dominicale spetta, comunque, al proprietario, mentre il reddito agrario spetta a chi svolge l’attività agricola.

Il reddito dei terreni si distingue in reddito dominicale e reddito agrario.

Il quadro RA – Reddito dei terreni – del modello 730/2019, deve essere utilizzato:

- da chi possiede, a titolo di proprietà, enfiteusi, usufrutto o altro diritto reale, terreni situati nel territorio dello Stato che sono o devono essere iscritti in catasto con attribuzione di rendita. In caso di usufrutto o altro diritto reale il titolare della sola “nuda proprietà” non deve dichiarare il terreno;

- dall’affittuario che esercita l’attività agricola nei fondi in affitto e gli associati nei casi di conduzione associata. In tal caso deve essere compilata solo la colonna relativa al reddito agrario. L’affittuario deve dichiarare il reddito agrario a partire dalla data in cui ha effetto il contratto;

- dal titolare dell’impresa agricola individuale, anche in forma di impresa familiare o il titolare dell’azienda coniugale non gestita in forma societaria che conduce il fondo. Se questi contribuenti non sono proprietari del terreno, non lo hanno in usufrutto o non hanno su di esso un altro diritto reale, va compilata solo la colonna del reddito agrario.

Le attività agricole

Le attività agricole

Ai fini della determinazione del reddito agrario sono considerate attività agricole:

- le attività dirette alla coltivazione del terreno e alla silvicoltura;

- l’allevamento di animali con mangimi ottenibili per almeno un quarto dal terreno e le attività dirette alla produzione di vegetal