Approvato il modello di Certificazione Unica 2019, il modulo che dovranno utilizzare i soggetti che corrispondono somme e valori soggetti a ritenute alla fonte; tra le novità di quest’anno emerge lo spazio dedicato al credito Inps relativo all’anticipo finanziario a garanzia pensionistica (c.d. A.P.E.)

L’Agenzia delle Entrate ha approvato il modello Certificazione Unica 2019, il modulo che dovranno utilizzare i soggetti indicati nel titolo III del DPR 29 settembre 1973 n. 600, che hanno corrisposto somme e valori soggetti a ritenute alla fonte secondo le disposizioni dello stesso titolo; tra le novità di quest’anno contenute nella Certificazione unica, emerge anche il credito Inps relativo all’anticipo finanziario a garanzia pensionistica (c.d. A.P.E.)

L’Agenzia delle Entrate ha approvato il modello Certificazione Unica 2019, il modulo che dovranno utilizzare i soggetti indicati nel titolo III del DPR 29 settembre 1973 n. 600, che hanno corrisposto somme e valori soggetti a ritenute alla fonte secondo le disposizioni dello stesso titolo; tra le novità di quest’anno contenute nella Certificazione unica, emerge anche il credito Inps relativo all’anticipo finanziario a garanzia pensionistica (c.d. A.P.E.)

L’Agenzia delle Entrate, con il Provvedimento n. 10664, del 15 gennaio 2019, ha approvato il modello Certificazione Unica “CU 2019”, relativa all’anno 2018, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni.

Il provvedimento è emanato in relazione a quanto disposto dall’articolo 4, commi 6-ter e 6-quater, del citato decreto n. 322 del 1998, in base al quale i soggetti indicati nel titolo III, del DPR 29 settembre 1973, n. 600, che corrispondono somme e valori soggetti a ritenute alla fonte secondo le disposizioni dello stesso titolo, devono rilasciare un’apposita certificazione (CU 2019) unica anche ai fini dei contributi dovuti all’Istituto nazionale per la previdenza sociale (INPS) ed agli altri enti e casse previdenziali individuati con decreto del Ministro dell’Economia e delle Finanze, emanato di concerto con il Ministro del Lavoro e delle Politiche Sociali.

Il suindicato provvedimento approva, oltre al modello di Certificazione Unica, anche il frontespizio per la trasmissione telematica contenente i dati anagrafici del soggetto tenuto alla comunicazione dei dati contenuti nelle certificazioni uniche e del soggetto incaricato della trasmissione telematica, nonché il quadro “CT” per indicare, nei casi previsti, la sede telematica dove ricevere il flusso contenente i risultati finali delle dichiarazioni 730 (modello 730-4 e modello 730-4 integrativo).

Flusso telematico da inviare

Flusso telematico da inviare

Il flusso telematico da inviare all’Agenzia si compone:

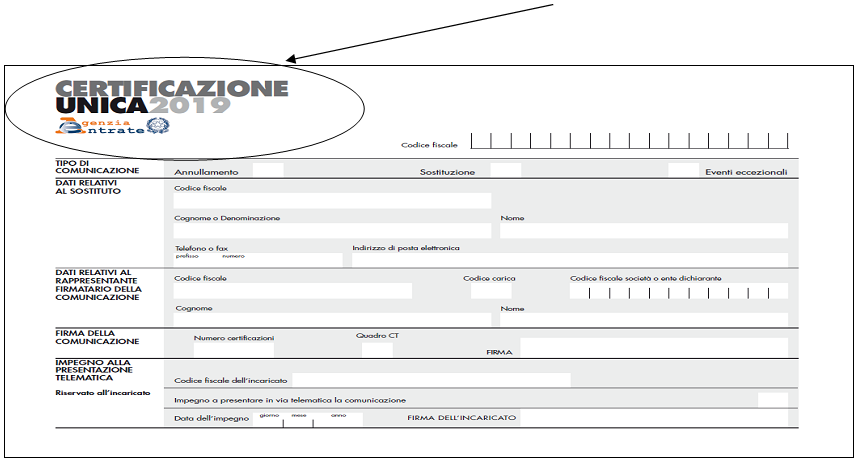

- Frontespizio nel quale vengono riportate le informazioni relative al tipo di comunicazione, ai dati del sostituto, ai dati relativi al rappresentante firmatario della comunicazione, alla firma della comunicazione e all’impegno alla presentazione telematica;

- Quadro CT nel quale vengono riportate le informazioni riguardanti la ricezione in via telematica dei dati relativi ai mod. 730-4 resi disponibili dall’Agenzia delle Entrate;

- Certificazione Unica 2019 nella quale vengono riportati i dati fiscali e previdenziali