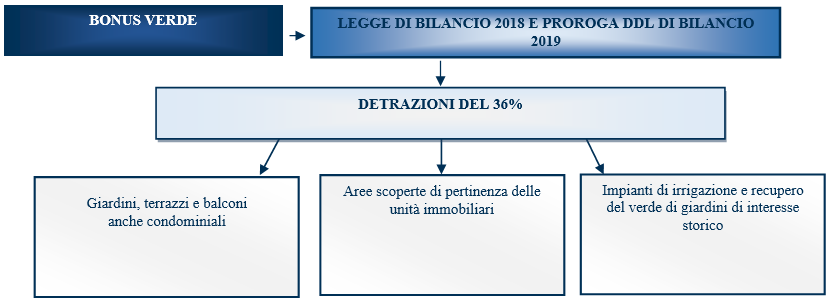

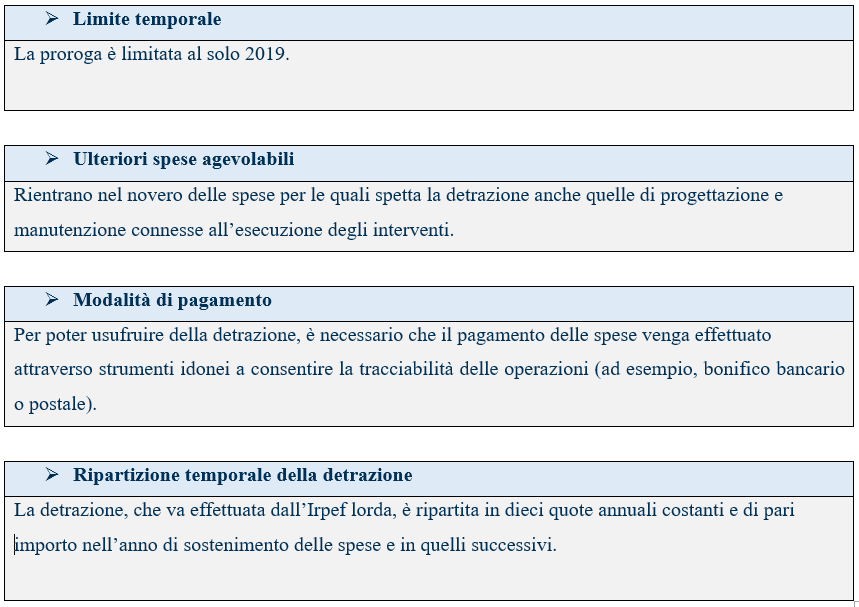

Il DDL di Bilancio 2019 propone la proroga di un anno (dal 2018 a tutto il 2019) dell’agevolazione fiscale, sotto forma di credito IRPEF, inerente alla sistemazione a verde di aree scoperte di immobili privati a uso abitativo

L’articolo 12, del DDL di legge 119/2018, proroga di un anno (dal 2018 a tutto il 2019) l’agevolazione fiscale nota come bonus verde, inerente alla sistemazione a verde di aree scoperte di immobili privati a uso abitativo.

L’articolo 12, del DDL di legge 119/2018, proroga di un anno (dal 2018 a tutto il 2019) l’agevolazione fiscale nota come bonus verde, inerente alla sistemazione a verde di aree scoperte di immobili privati a uso abitativo.

L’agevolazione riguarda l’IRPEF e consiste nella detrazione dall’imposta lorda del 36 per cento della spesa sostenuta, nei limiti di un massimo di spesa di euro 5.000 annui e – pertanto – entro la somma massima detraibile di 1.800 euro.

NdR: Potrebbe interessarti anche…

Legge di Bilancio 2021 e Bonus Verde: focus sull’agevolazione

La novità del bonus verde nella legge di Bilancio 2018

La legge di Bilancio 2018, veicolata nella legge 27 dicembre 2017, n. 205, pubblicata sulla G.U. n. 302, del 29 dicembre 2017, S.O. n. 62/L, all’art. 1, dal comma 12 al comma 15, limitatamente all’anno 2018 (prorogato ora dal DDL di Bilancio 2019 a tutto il 2019), ha introdotto una nuova detrazione IRPEF per gli interventi di “sistemazione a verde” di aree scoperte di pertinenza delle unità immobiliari private di qualsiasi genere.

Per l’anno 2018, ai fini delle imposte sui redditi delle persone fisiche, dall’imposta lorda si detrae un importo pari al 36 per cento delle spese documentate, fino ad un ammontare complessivo delle stesse non superiore a 5.000 euro per unità immobiliare ad uso abitativo, sostenute ed effettivamente rimaste a carico dei contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi relativi alla:

- “sistemazione a verde” di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione pozzi;

- realizzazione di coperture a verde e di giardini pensili.

Interventi su condomini

La detrazione in commento spetta anche per le spese sostenute per interventi effettuati sulle parti comuni esterne degli edifici condominiali di cui agli articoli 1117 e 1117-bis del codice civile, fino ad un importo massimo complessivo di 5.000 euro per unità immobiliare ad uso abitativo.

In tale ipotesi la detrazione spetta al singolo condomino nel limite della quota a lui imputabile a condizione che la stessa sia stata effettivamente versata al condominio entro termini di presentazione della dichiarazione dei redditi.

Applicazione di alcune disposizioni previste per gli interventi di recupero edilizio

Il legislatore ha stabilito che al “bonus verde” vengano applicate alcune delle disposizioni specificamente previste per la detrazione delle spese relative agli interventi di recupero del patrimonio edilizio (in particolare, si tratta di quelle contenute nei commi 5, 6 e 8, articolo 16-bis, del DPR 917/86).

Pertanto, anche con riferimento al nuovo bonus fiscale:

- se gli interventi che danno diritto all’agevolazione vengono realizzati su unità immobiliari residenziali adibite promiscuamente all’esercizio dell’arte o della professione ovvero all’esercizio dell’attività commerciale, la detrazione spettante è ridotta del 50%;

- la detrazione è cumulabile con le agevolazioni già previste sugli immobili oggetto di vincolo da parte del Codice dei beni culturali e del paesaggio (cfr. D.Lgs. 42/2004), ridotte nella misura del 50%;

- in caso di vendita dell’unità immobiliare sulla quale sono stati realizzati gli interventi, la detrazione non utilizzata in tutto o in parte è trasferita, per i rimanenti periodi di imposta, salvo diverso accordo delle parti, all’acquirente persona fisica dell’unità immobiliare.

In caso di decesso dell’avente diritto, la fruizione del beneficio fiscale si trasmette, per intero, esclusivamente all’erede che conserva la detenzione materiale e diretta del bene.

I chiarimenti delle Entrate sulle modalità di pagamento

L’Agenzia delle Entrate, nell’ambito delle risposte fornite in occasione dell’ incontro organizzato da una nota rivista specializzata, tenuto il 24 gennaio 2018, ha fornito alcuni interessanti chiarimenti, tra i quali, anche quelli riguardanti le modalità di pagamento del cd. bonus verde.

Alla domanda se la nuova detrazione fiscale destinata alla sistemazione a verde di aree scoperte e alla realizzazione di coperture a verde e di giardini pensili può essere fruita anche per la sistemazione a verde di terrazzi con collocazione di piante e altri vegetali in vasi non fissi ma mobili è stato risposto, dai tecnici delle Entrate che, per l’anno 2018 la legge di Bilancio ha introdotto la detrazione del 36% delle spese documentate, fino a un ammontare complessivo non superiore a 5 mila euro per unità immobiliare residenziale, sostenute per interventi di «sistemazione a verde» di aree scoperte private o condominiali di edifici esistenti, comprese le pertinenze, recinzioni, impianti di irrigazione, realizzazione di pozzi, coperture a verde e giardini pensili.

Le spese di progettazione e manutenzione sono agevolabili se connesse all’esecuzione degli interventi citati.

La norma non specifica in che modo debbano essere eseguiti gli interventi; la relazione tecnica chiarisce che la detrazione riguarda «interventi straordinari di “sistemazione a verde”, …. con particolare riguardo alla fornitura e messa a dimora di piante ed arbusti di qualsiasi genere o tipo».

Da tali indicazioni, nonché dall’entità dei costi stimati per i singoli interventi contenuti nella stessa relazione si evince che sono agevolabili le opere che si inseriscono in un intervento relativo all’intero giardino o area interessata, consistente nella sistemazione a verde ex novo o nel radicale rinnovamento dell’esistente.

Pertanto, anche la collocazione di piante e altri vegetali in vasi è agevolabile a condizione che faccia parte di un più ampio intervento di sistemazione a verde degli immobili residenziali.

Relativamente alle modalità di pagamento, in considerazione dell’ampia portata della disposizione di cui all’art. 1, comma 15, della legge di bilancio 2018, secondo cui la detrazione spetta a condizione che i pagamenti siano effettuati con strumenti idonei a consentire la tracciabilità delle operazioni, l’Agenzia delle Entrate ritiene che i pagamenti possano essere effettuati a mezzo assegni bancari, postali o circolari non trasferibili o con modalità informatizzate quali, ad es., carte di credito, bonifici e bancomat.

Per approfondire:

– Bonus verde: la gestione pratica dell’agevolazione dopo la proroga al 2020

Federico Gavioli

26 novembre 2018