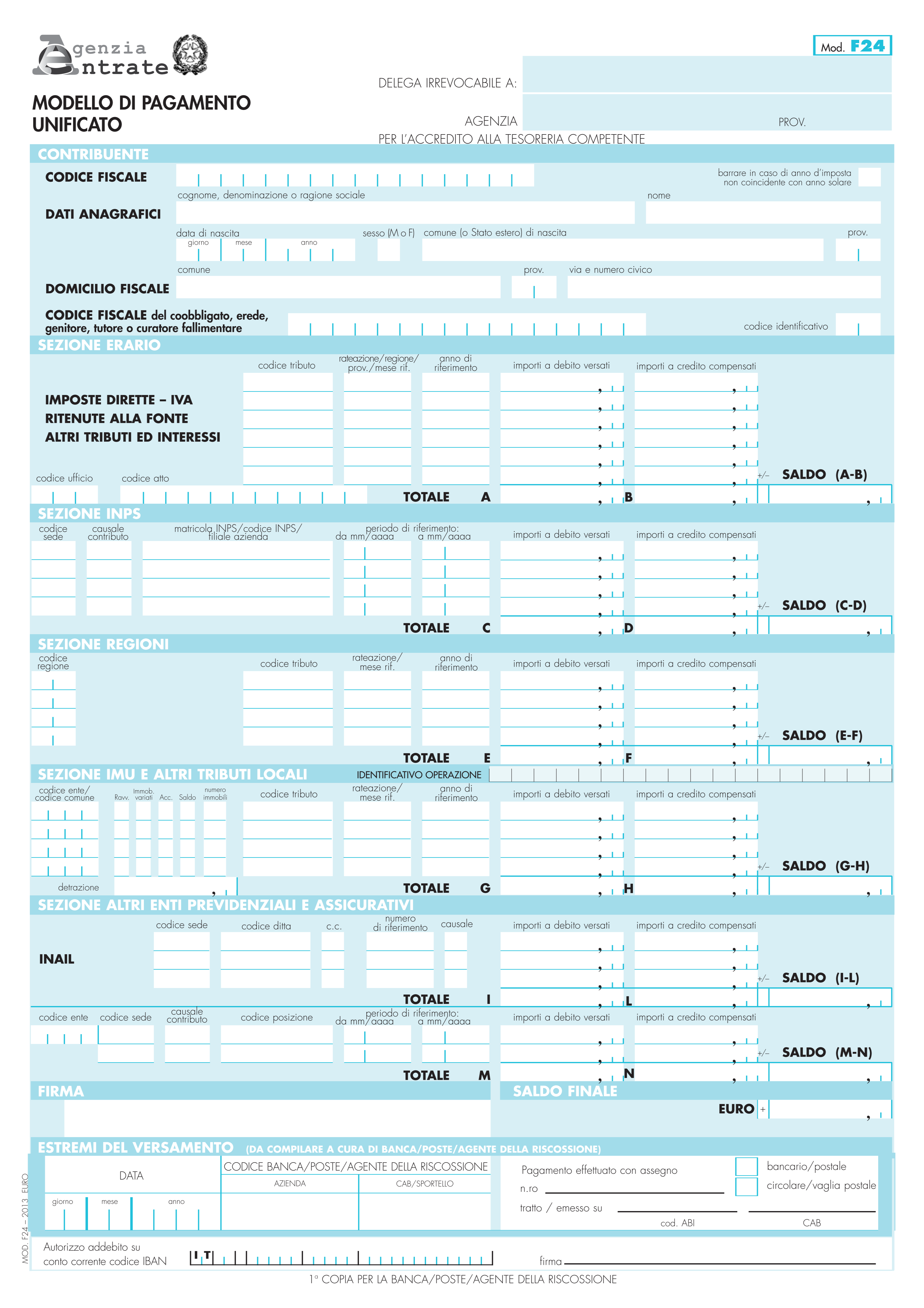

L’Agenzia delle entrate potrà controllare preventivamente i crediti tributari utilizzati in compensazione “sospendendo”, sia pure temporaneamente, i modelli F24 inviati tramite le procedure telematiche messe a disposizione dei contribuenti. La previsione è contenuta nella legge di bilancio del 2018 e la concreta attuazione è ora possibile, a partire dal 29 ottobre

L’Agenzia delle entrate potrà controllare preventivamente i crediti tributari utilizzati in compensazione sospendendo, sia pure temporaneamente, il modello F24 inviato tramite le procedure telematiche messe a disposizione dei contribuenti.

L’Agenzia delle entrate potrà controllare preventivamente i crediti tributari utilizzati in compensazione sospendendo, sia pure temporaneamente, il modello F24 inviato tramite le procedure telematiche messe a disposizione dei contribuenti.

La previsione è contenuta nella legge di bilancio del 2018 (art. 1, comma 990) e la concreta attuazione è ora possibile, a partire dal 29 ottobre prossimo, come previsto dal provvedimento del direttore dell’Agenzia delle entrate n. 195385/2018.

Sussiste però il concreto rischio che eventuali sospensioni e “blocchi” definitivi delle compensazioni diano luogo ad un effetto di “dissuasione”, nei confronti dei contribuenti, circa la possibilità di utilizzare i predetti credi