Il DEF2018, la nota di aggiornamento sino alla Manovra 2019, Decreto Fiscale… in questo articolo proviamo a spiegare qual è l’iter di approvazione della Legge di Bilancio per il 2019 e come tale iter trasformerà in provvedimenti pratici i numeri di cui si sta discutendo

La Manovra 2019 percorre strade impervie per arrivare alla meta, a cui ambisce non solo la nuova classe politica, ma cittadini e imprese sempre più provati da imposizione fiscale e crescita economica a rilento.

La Manovra 2019 percorre strade impervie per arrivare alla meta, a cui ambisce non solo la nuova classe politica, ma cittadini e imprese sempre più provati da imposizione fiscale e crescita economica a rilento.

Le tappe per arrivare sono intrappolate dentro un iter parlamentare lungo e ancora in pieno fermento.

Vediamo insieme di delineare un perimetro degli interventi e circoscrivere le mete già raggiunte.

- Sabato 20 Ottobre 2018 il Consiglio dei Ministri approva il testo del Decreto Legge “Fiscale” con le disposizioni in materia fiscale, parte integrante della Manovra 2019;

- Lunedì 15 ottobre 2018 il Consiglio dei Ministri ha approvato il disegno di Legge del bilancio di previsione dello Stato per l’anno finanziario 2019 e al bilancio pluriennale per il triennio 2019 e un decreto che introduce disposizioni urgenti in materia fiscale. Tutto pronto per delineare la ‘manovra’ di bilancio;

- Nella stessa giornata è stato trasmesso alla Commissione Ue anche il DPB (Documento Programmatico di Bilancio) per il 2019, in cui sono riportate le stime prodotte sulla base del quadro macroeconomico programmatico della Nota di Aggiornamento del DEF 2018 per gli anni 2018-2021;

- Il 4 ottobre è stata presentata alle Camere la Nota di aggiornamento del DEF (Documento di economia e finanza) e approvata il 5 ottobre. Nel documento il Governo ha aggiornato le previsioni economiche e di finanza pubblica del DEF2018, evidenziando nello specifico i saldi di finanza pubblica, gli interventi programmati e il nuovo quadro macroeconomico nazionale – quest’ultimo per gli anni 2018 e successivi, include l’impatto sull’economia delle misure che saranno adottate con la prossima legge di bilancio per il 2018.

Ricordiamo che il DEF 2018 dello scorso aprile, presentato dal governo Gentiloni, non essendo ancora costituito il governo dell’attuale legislatura era privo del Quadro Programmatico.

- Nella seduta dell’11 ottobre 2018 l’Assemblea della Camera dei deputati ha discusso la Nota di aggiornamento del DEF 2018, approvando anche la risoluzione parlamentare che impegna il Governo a conseguire i saldi programmatici in essa definiti e a realizzare gli interventi previsti nel programma nazionale di riforma. La Camera ha approvato, a maggioranza assoluta, la risoluzione prevista dall’art.6 Legge n.243/2012, per autorizzare il Governo a discostare temporaneamente il saldo strutturale dal precedente obiettivo programmatico. Risoluzioni di contenuto analogo sono state discusse e approvate anche dall’Assemblea del Senato.

Questo il quadro dell’iter parlamentare a oggi delle Manovra 2019. Alcuni dati di rilievo possono già delineare un quadro di quelle che sono le misure adottabili per la crescita del Paese, dall’altro rilevare i dati statistici che in proiezione e, per certi versi, in consuntivo definiscono lo stato “salubre” ma non troppo dell’Italia.

PIL

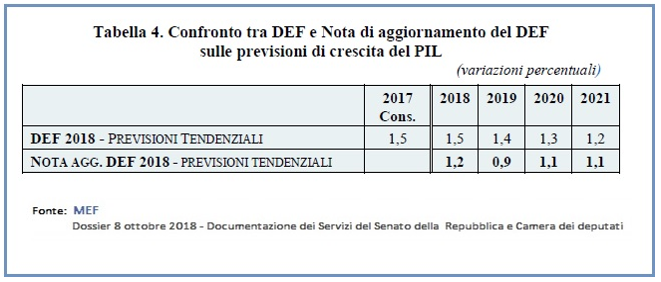

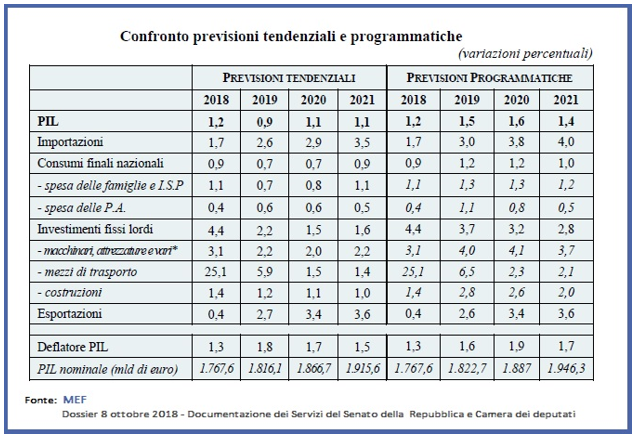

La Nota di aggiornamento del DEF rivede la previsione tendenziale di crescita del PIL. Emerge un ribasso della previsione di crescita del PIL per il 2018 (dall’1,5) all’1,2 %, evidenza correlata ai dati rilevati nella prima metà del 2018 in cui il PIL reale è aumentato con un tasso di crescita dello 0,3% nel primo trimestre e dello 0,2% nel secondo trimestre.

Il nuovo quadro internazionale, inoltre, fa presagire un triennio 2019-2021 con effetti sfavorevoli sulla crescita del PIL per il quale s’ipnotizza una crescita minore pari :

- allo 0,9% nel 2019;

- all’1,1% nel biennio 2020-2021.

Le misure adottate con la nuova Legge di Bilancio 2019 avranno un impatto sul quadro macroeconomico programmatico e lo scenario annesso prevede la crescita del PIL reale – nello specifico pari all’1,5% nel 2019, all’1,6% nel 2020 e all’1,4 per cento nel 2021.

INVESTIMENTI

Nell’area degli INVESTIMENTI il Governo intende dare nuovo impulso agli investimenti pubblici, incrementando le risorse e il migliorando la capacità di spesa delle amministrazioni pubbliche attraverso :

- maggiori investimenti pubblici;

- miglioramento dei processi decisionali nella PA;

- modifiche al Codice degli appalti;

- standardizzazione dei contratti di partenariato pubblico-privato.

DEBITO PUBBLICO

Il rapporto debito pubblico/PIL che ha cominciato a ridursi solo a partire dall’anno 2015 è fra i nuovi obiettivi di governo della Legge di Bilancio 2019. E’ intento principale il debito pubblico, ancorché in diversi traguardi temporali, almeno al:

- 130% del PIL nel 2019;

- 128,1% nel 2020;

- 126,7% nel 2021.

Come evidenziato dal Governo, inoltre, le risorse rese disponibili in conseguenza della revisione dell’obiettivo di indebitamento netto sono finalizzate a neutralizzare l’entrata in vigore nel 2019 degli aumenti IVA previsti dalla legislazione vigente, all’introduzione del reddito di cittadinanza, alla prima fase di attuazione della flat tax per professionisti ed artigiani, alla riduzione della tassazione sugli utili di imprese per le aziende che reinvestono gli utili e aumentano l’occupazione.

GLI INTERVENTI PROGRAMMATI

La nota aggiornata del DEF nella disamina degli INTERVENTI PROGRAMMATI stima le risorse per supportare le nuove SPESE introdotte dalla Manovra 2019 – ovvero Reddito di Cittadinanza, potenziamento dei Centri per l’impiego e pensionamenti anticipati “quota 100” – pari in media a circa lo 0,9% del PIL annuo nel periodo 2019-2021.

Interessa tutta la collettività e di certo gli addetti ai settori nell’ambito della manovra la neutralizzazione delle clausole di salvaguardia (IVA e Accise) contenute nella Legge di Bilancio 2018 relativamente all’annualità 2019. La conferma arriva con la nota di aggiornamento del Def (NaDEF), il Governo dal 2019 nelle politiche fiscali intende semplificare il sistema di tassazione diretta e indiretta, riducendo contestualmente la pressione fiscale a carico delle imprese e famiglie italiane.

Tre sono i principali punti di intervento declinati nel NADEF nella sezione “Interventi Programmati” dedicata alle “ENTRATE“:

- la cancellazione degli aumenti dell’IVA previsti per il 2019;

- una prima fase di adozione della FLAT TAX, realizzata innalzando le soglie minime per il regime semplificato previsto per piccole imprese, professionisti e artigiani;

- riduzione dal 24 al 15% dell’imposta sugli utili d’impresa per le aziende che reinvestono i profitti e assumono lavoratori aggiuntivi.

FLAT TAX

La FLAT TAX è una misura agevolativa introdotta per ridurre la pressione fiscale attraverso, premiante per coloro che vedranno un’imposizione forfettaria se il loro reddito non supera un tetto massimo stabilito dalla Manovra.

Si tratta, sostanzialmente, di un ampliamento dell’ambito di applicazione del regime forfettario dei minimi per i redditi sino a 65 mila euro con un aliquota sostitutiva forfettaria pari al 15%.

E’ previsto, appunto, un mero innalzamento delle soglie minime per il regime semplificato riservato a piccole imprese, professionisti e artigiani.

Questa misura comporterà un’amplificazione del vigente regime forfettario e, dunque, per questi contribuenti le agevolazioni annesse correlate innanzitutto all’imposizione ridotta pari al 15% di una base imponibile forfetizzata, ovvero calcolata applicando ai ricavi i coefficienti di redditività differenziati in relazione all’attività economica.

TAGLIO IRES

Alla Flat Tax si affianca anche un nuovo beneficio fiscale previsto dal periodo d’imposta 2019, per le aziende che investono, acquistando beni strumentali, e assumono lavoratori: un vero e proprio taglio dell’imposta sul reddito.

La mini IRES, com’è stata ribattezzata, è un nuovo regime premiante per le aziende che rinnovano gli impianti e potenziano il proprio comparto produttivo. A loro è riservato un regime agevolato che riduce l’aliquota dal 24% al 15% per la quota di utili reinvestita in beni strumentali nuovi e in nuova occupazione.

Una misura che si differenzia dall’Ace, invece, finalizzata al rafforzamento patrimoniale e finanziario dell’impresa.

Naturalmente il taglio “IRES” dovrebbe riguardare solo le imprese che reinvestono gli utili. La misura, secondo quanto indicato nel Documento Programmatico di Bilancio 2019 (Tabella III.1-12 misure discrezionali adottate dalle amministrazioni pubbliche 5.A), porterà effetti finanziari correlati al PIL nelle seguenti misure:

- anno 2019 pari allo 0,01%;

- anno 2020 pari allo 0,02%;

- anno 2021 pari a -0,02%.

GLI ESCLUSI

L’ingresso della Flat tax e della mini IRES porteranno gradualmente, secondo quanto riferito dal Governo, all’abrogazione di 2 delle principali agevolazioni che hanno caratterizzato il panorama fiscale italiano e precisamente :

- l’IRI: ovvero l’Imposta sul Reddito Imprenditoriale, il regime agevolativo che armonizzava il trattamento fiscale delle imprese a livello delle società di capitale. Il regime IRI, in partenza dal 2019, era riservato alle imprese individuali e alle società di persona in contabilità ordinaria, e prevedeva un’opzione per l’applicazione della tassazione con aliquota IRES, ovvero del 24%, degli utili trattenuti presso l’impresa. Dal reddito di impresa “agevolato” occorreva detrarre la quota di utili (o di riserve di utili) prelevate dall’imprenditore o dai soci, poichè seguivano, invece, la tassazione ordinaria, secondo le regole IRPEF;

- l’ACE: ovvero l’Aiuto alla Crescita Economica, il regime fiscale nato per incentivare la capitalizzazione delle imprese italiane che prevedeva una significativa detassazione degli utili societari accantonati a riserva o destinati ad aumenti di capitale attraverso la riduzione del reddito imponibile della componente derivante dal rendimento “nozionale” di nuovo capitale.

Specificatamente la Nota di aggiornamento al DEF 2018 preannuncia che nell’ambito della manovra di bilancio 2019 si provvederà all’eliminazione dell’Aiuto alla Crescita Economica (ACE)

Nel Manovra il restyling del superammortamento non è allo stato dell’arte esplicitato, mentre per ottimizzare la competitività e rilanciare gli investimenti è stata inserita una proroga “con riduzione” per il 2019 del regime dell’Iper ammortamento, con un ribasso pari al 175% e al 120% per il software.

Nello specifico parliamo del bonus fiscale sugli ammortamenti connessi agli investimenti in macchinari e attrezzature effettuati nel 2019 per contribuire al rinnovamento del capitale produttivo delle imprese, che con la Manovra 2019 subisce alcune modifiche nell’entità.

Monica Greco

29 ottobre 2018