In tema di fattura elettronica, uno degli aspetti da affrontare è quello che riguarda le modalità di ricezione. In questa prima puntata degli approfondimenti curati dal Dott. Luca Salvetti facciamo il punto della situazione su funzionalità e problematiche di ciascuna modalità

Pillole di fatturazione elettronica – 1a Puntata

Quale modalità utilizzare per la ricezione delle Fatture Elettroniche?

Il punto 3 del Provvedimento n. 89757/2018 tratta del “Recapito della fattura elettronica” specificando che la stessa può essere recapitata dal Sistema di Interscambio attraverso 3 modalità:

- Sistema di posta elettronica certificata (PEC);

- Sistema di cooperazione applicativa, su rete Internet, con servizio esposto tramite modello “web service” (SDICoop);

- Sistema di trasmissione dati tra terminali remoti basato su protocollo FTP (SDIFTP).

Penso che a pochi interessi realmente su quali standard tecnici si basino tali sistemi ovvero quali differenze tecnologiche intercorrano tra gli stessi; quando utilizziamo uno smartphone non ci interessiamo di come è strutturato il processore né tantomeno di come interagisca lo schermo con la batteria… Ciò che interessa realmente sono le funzionalità, l’usabilità, la semplicità, la completezza ecc.

Tornando alla FE, quali sono le modalità (tangibili) di ricezione delle Fatture Elettroniche?

Sono 3 e le elenchiamo di seguito:

- Ricezione a mezzo PEC

- Ricezione all’interno di un “HUB” identificato da un codice destinatario

- Ricezione all’interno dell’area riservata Fatture e Corrispettivi del sito dell’Agenzia delle entrate.

Analizziamo le principali funzionalità e problematiche di ciascuna modalità:

|

Modalità |

Problemi che impediscono la consegna |

Registrazione contabile |

Detrazione dell’IVA |

Conservazione a norma |

Visualizzazione della fattura |

|

PEC |

PEC (piena, inesistente, inattiva) |

Ricezione dal cliente dei file e importazione in contabilità |

Dalla data di ricezione attestata al destinatario dai canali telematici di ricezione |

Previa sottoscrizione dell’accordo con AdE |

File in formato XML (leggibile mediante servizi esterni) |

|

HUB |

Codice destinatario inesistente[1] |

Se l’HUB è collegato al gestionale di studio, possibile pannello di controllo e importazione semi-automatica |

Dalla data di ricezione attestata al destinatario dai canali telematici di ricezione |

Normalmente compreso nell’offerta |

Anteprima “simil-PDF” |

|

F&C |

—- |

Promessa importazione massiva di tutti i file di FE emesse e ricevute |

Dalla data di “presa visione” sul sito web dell’AdE |

Previa sottoscrizione dell’accordo con AdE |

Ad oggi sconosciuta; LIMITE TEMPORALE alla consultazione: 31/12 dell’anno successivo a quello di ricezione |

Come è facilmente intuibile la modalità di ricezione all’interno dell’HUB identificato da un codice destinatario è in assoluto la migliore per differenti motivi:

- Fatture archiviate in un unico ambiente e facilmente ricercabili;

- Efficientamento del processo di contabilizzazione, riducendo tempi e possibili errori;

- Facilità di visualizzazione del contenuto della fattura senza dover ricorrere a strumenti esterni;

- Se offerto dallo studio rafforza l’immagine innovativa e permette di garantire un servizio ad alto valore aggiunto;

- Possibilità di reperire agevolmente i dati e opportunità di analisi degli stessi (importanza di Excel e Power BI).

Sono pertanto 2 le decisioni fondamentali da intraprendere:

- Quale modalità di ricezione consigliare ai clienti e adottare per il proprio studio;

- A quale partner tecnologico affidarsi e, soprattutto, di cui fidarsi.

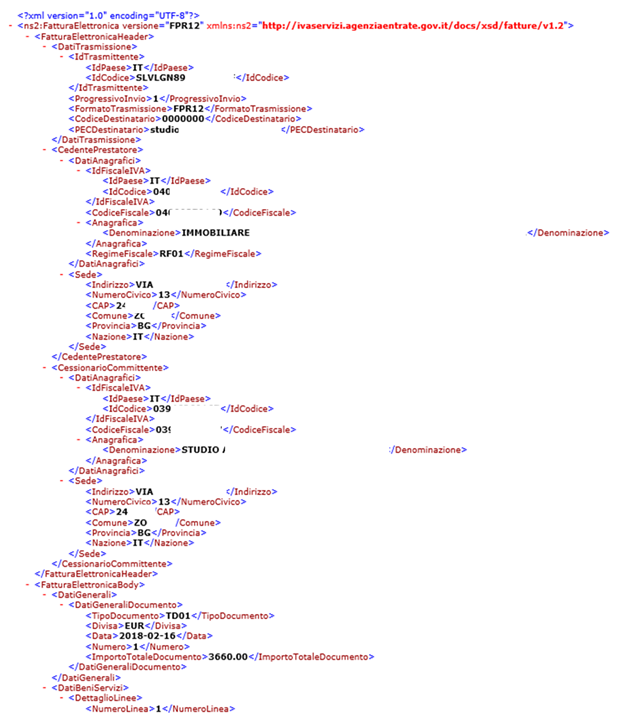

Esempio di Fattura Elettronica ricevuta a mezzo PEC

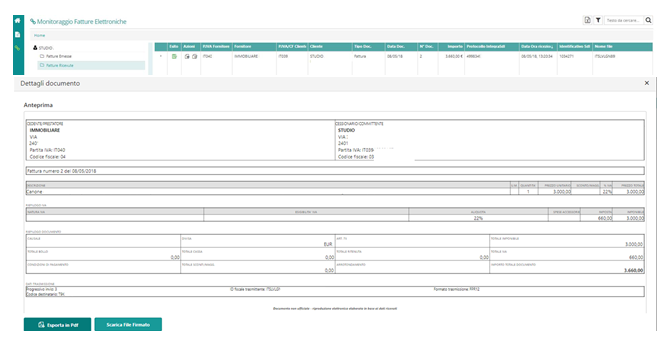

Esempio di Fattura Elettronica ricevuta su Hub

CLICCA QUI per leggere la terza “PILLOLA DI FE” dal titolo “QR-Code: utilità o vanità?

Luca Salvetti

4 luglio 2018

NOTE

[1] Nel caso in cui il codice destinatario esistesse ma non fosse collegato al soggetto ricevente, la fattura si considererebbe emessa e sarebbe messa a disposizione nell’area riservata del cessionario/committente; è fondamentale pertanto l’indirizzo telematico.

***