A seconda dell’utilizzo e delle necessità informative è possibile riclassificare il conto economico secondo diverse modalità: ecco una panoramica dei più comuni metodi di riclassificazione e delle informazioni rese disponibili dalle riclassificazioni. A cura di Andrea Sergiacomo e Giordano Viglietti.

Il conto economico – Premessa

Il Conto Economico è il prospetto mediante il quale le società riassumono i ricavi e i costi al fine di valutare i risultati conseguiti nel corso dell’esercizio; insieme allo Stato Patrimoniale ed alla nota integrativa costituiscono il bilancio, ovverosia, il documento per mezzo del quale le società comunicano i risultati economici patrimoniali e finanziari ai mercati ed agli stakeholders.

Riguardo la struttura che il conto economico può assumere affinché possa essere utilizzato per la valutazione delle performance aziendali, il principio contabile nazionale OIC 12 evidenzia quanto segue:

a) “il conto economico deve fornire un’espressiva rappresentazione e dimostrazione delle operazioni di gestione, mediante una sintesi dei componenti positivi e negativi di reddito che hanno contribuito a determinare il risultato economico conseguito, raggruppati in modo da fornire significativi risultati intermedi”;

b) “il conto economico deve essere presentato in una forma che sia la più comprensibile per il lettore del bilancio. Si ritiene che la forma scalare, contrapposta a quella a sezioni divise, sia attualmente quella di più facile comprensibilità per il lettore e sia la più idonea a rappresentare ed a dimostrare il risultato economico conseguito in quanto consente di evidenziare risultati (aggregati) intermedi ottenuti tramite significativi raggruppamenti.”

c) “il conto economico dovrebbe evidenziare risultati intermedi significativi atti ad assicurare l’obiettivo dell’organica conoscenza della gestione ordinaria e straordinaria e nell’ambito di quella ordinaria della:

-

gestione tipica caratteristica;

-

gestione accessoria;

-

gestione finanziaria:”

In ossequio a quanto previsto dalla normativa civilistica il Conto Economico:

- presenta una forma espositiva scalare, considerata più adatta a evidenziare risultati intermedi significativi e a suddividere aree gestionali omogenee;

- accoglie una classificazione dei costi per natura, ritenuta «più idonea a

recepire ulteriori suddivisioni di voci già esistenti nella disciplina vigente, ed a consentire collegamenti e correlazioni con lo stato patrimoniale1». - ha uno schema obbligatorio da rispettare prescritto dall’art. 2425cc; il quale

prevede cinque raggruppamenti di voci o classi (indicati con lettere maiuscole e per i quali sono previsti sub-totali) e risultati intermedi, che può essere così riassunta:

A – Valore della produzione

B – Costi della produzione

Differenza tra valori e costi della produzione (A – B)

C – Proventi e oneri finanziari

D – Rettifiche di valore di attività finanziarie

E – Proventi e oneri straordinari

Risultato prima delle imposte (A – B +/- C +/- D +/- E)

22 – Imposte sul reddito dell’esercizio, correnti, differite e anticipate;

23 – Utile (perdita) dell’esercizio.

2. Commento allo schema di conto economico civilistico in base ai principi contabili

Lo schema di conto economico brevemente descritto nel precedente paragrafo:

a) espone un valore della produzione che è la risultante della somma di elementi eterogenei tra loro, in quanto

- i ricavi risentono dei prezzi di vendita;

- la variazione delle rimanenze dei prodotti in corso di lavorazione, semilavorati e finiti è determinata generalmente sulla base di costi;

- la variazione delle rimanenze dei lavori in corso su ordinazione è basata su costi o corrispettivi contrattuali secondo il criterio di valutazione adottato;

b) non permette l’identificazione del risultato operativo, la cui rilevanza come valore segnaletico è fondamentale, poiché la sua mancanza riduce la capacità informativa del conto economico2.

Lo schema legislativo è basato sulla distinzione tra attività o gestione ordinaria e straordinaria.

La gestione ordinaria comprende: la gestione caratteristica, la gestione accessoria e quella finanziaria, ma è solo quest’ultima ad essere evidenziata autonomamente, mentre non c’ è una netta separazione tra le altre due gestioni.

In definitiva la gestione ordinaria è formata da:

- gestione caratteristica (o tipica),

- gestione accessoria,

- gestione finanziaria, inclusiva dei «proventi e oneri finanziari» nonché delle

«rettifiche di valore di attività finanziarie», che il legislatore evidenzia entrambi separatamente.

La gestione caratteristica o tipica include tutti i ricavi e tutti i costi per realizzare il processo produttivo, specificatamente i ricavi della gestione caratteristica sono riferibili alle vendite dei beni e dei servizi prodotti, mentre i costi sono riferibili all’utilizzazione dei fattori produttivi costituiti da: materie prime e merci; ammortamenti; personale e servizi.

La gestione accessoria riassume tutte le operazioni riferibili ad attività non direttamente collegabili all’attività operativa caratteristica, come ad esempio3:

- Proventi derivanti dalle gestioni accessorie (specie immobiliare ed agricola);

- Plusvalenze da alienazione di beni strumentali impiegati nella normale attività produttiva, commerciale o di servizi;

- Sopravvenienze e insussistenze relative a valori stimati, che non derivino da errori;

- Ricavi e proventi diversi, di natura non finanziaria;

- Contributi in conto esercizio.

La gestione finanziaria è riferibile alle operazioni di raccolta delle fonti di finanziamento attraverso l’indebitamento con i terzi, con conseguente sorgere di oneri finanziari ed è inoltre riferibile alle operazioni che danno vita a proventi finanziari attivi derivanti dall’acquisizione di partecipazioni, titoli, depositi bancari ecc.

In questo caso è il capitale il fattore produttivo che determina le operazioni di natura finanziaria.

E’ bene sottolineare che il management spesso agisce in totale indipendenza e libertà sulle scelte tecniche, economiche e commerciali riferibili alla gestione caratteristica, ma non sempre ha totale libertà in merito alle decisioni riferibili alla gestione finanziaria, in quanto il più delle volte il ricorso all’indebitamento è dovuto all’incapacità della società di crescere e/o svilupparsi facendo leva solo sull’autofinaziamento.

La gestione straordinaria riassume tutte le operazioni che determinano proventi o costi che non sono riferibili né alla gestione caratteristica né a quella finanziaria come ad esempio plusvalenze e minusvalenze di natura eccezionale e non ripetitiva, sopravvenienze passive derivanti da furti, calamità, incendi, sopravvenienze attive derivanti da provvedimenti normativi.

«L’aggettivo straordinario, riferito a proventi ed oneri, non allude all’eccezionalità o anormalità dell’evento, bensì all’estraneità, della fonte del provento o dell’onere, alla attività ordinaria4».

Infatti, un componente di reddito diviene straordinario quando la sua origine è estranea rispetto alla gestione ordinaria.

Se accogliamo questa impostazione, i proventi e oneri straordinari accolgono prevalentemente:

- plusvalenze e minusvalenze derivanti da fatti per i quali la fonte del provento o dell’onere è estranea alla gestione ordinaria;

- sopravvenienze e insussistenze attive e passive derivanti da fatti per i quali la fonte del provento o dell’onere è estranea alla gestione ordinaria;

- componenti positivi o negativi relativi ad esercizi precedenti, inclusi gli errori di rilevazione di fatti di gestione o di valutazione di poste di bilancio;

- effetti di variazioni dei criteri di valutazione adottati.

3. La riclassificazione del conto economico

Il conto economico “civilistico” mal si presta ad essere utilizzato ai fini dell’analisi delle performance aziendali per le seguenti ragioni:

- mancata evidenza del risultato operativo: il saldo tra valori e costi della produzione ottenuta è influenzato anche da proventi e oneri appartenenti alla gestione accessoria;

- la distinzione tra componenti ordinari e straordinari di reddito realizzata dal legislatore nazionale non risulta compatibile con le esigenze dell’analista finanziario.

La prassi contabile tende a ridurre l’ambito della gestione straordinaria al fine di evitare che gli amministratori vi inseriscano dei costi al solo fine di scomputarli dal calcolo del reddito operativo.

Per questo motivo, ai fini dell’analisi del conto economico, si considerano ordinari:

- valori derivanti da fenomeni “eccezionali”, valori, cioè, generati da eventi di gestione “rari” come frequenza di manifestazione, ma sempre pertinenti all’ambito della gestione ordinaria: un esempio illuminante è dato dal trattamento contabile dei costi che le imprese hanno sostenuto alla fine del 2001 per il passaggio all’euro;

- componenti di reddito di entità particolarmente elevata rispetto al consueto.

Si consideri, ad esempio, una perdita su cambi particolarmente gravosa e dovuta ad una improvvisa e sfavorevole variazione di questi sostenuta da un’impresa che opera regolarmente scambi commerciali con l’estero.

Una volta riassunte le ragioni che rendono necessaria la rielaborazione del conto economico civilistico, procediamo a descrivere i 3 schemi maggiormente utilizzati dagli analisti finanziari:

- la riclassificazione a “margine lordo di contribuzione”,

- la riclassificazione a “costo industriale del venduto”, (nel seguito anche solo a “costo del venduto”o “per destinazione”)

- la riclassificazione a “valore della produzione e valore aggiunto”, (di qui innanzi anche solo a “valore aggiunto” o “per natura”);

Prima di procedere all’analisi è’ opportuno premettere che:

- per riclassificazione del bilancio, si intende “ l’operazione di predisposizione dei dati del bilancio di esercizio per l’analisi economico

- finanziaria della gestione5”

- a prescindere dal prospetto utilizzato, un conto economico rielaborato per l’analisi di bilancio deve evidenziare i risultati delle quattro aree gestionali in precedenza descritte.

I vari schemi impiegati dagli analisti finanziari si differenziano solamente per la modalità con la quale si perviene al reddito operativo. In altri termini, il valore dell’EBIT non varia al mutare dello schema prescelto.

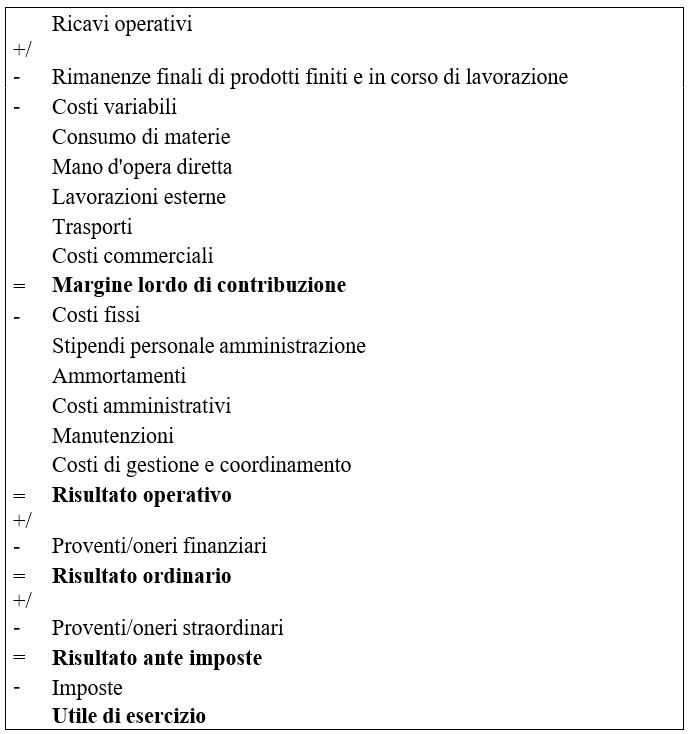

4. Il conto economico a “margine di contribuzione”

Il conto economico riclassificato a margine di contribuzione per essere elaborato ha bisogno di un grado di informazione che non è desumibile dal bilancio di esercizio, infatti, richiede un grado di dettaglio che solo la contabilità analitica è in grado di fornire.

Questo tipo di riclassificazione evidenzia il contributo alla formazione del reddito delle vendite o meglio delle diverse aree di mercato servite dall’azienda.

L’utilizzo di tale tecnica può essere utile per le aziende che hanno prodotti a marchio e sono presenti su più mercati e più canali distributivi di cui si vuole gestire la redditività in relazione al volume del venduto.

Gli aspetti che lo caratterizzano sono quelli di seguito elencati:

1) richiede la suddivisione dei costi in “costi fissi” e “costi variabili”;

2) il consumo di materie prime è ottenuto sommando alle rimanenze iniziali gli acquisti del periodo e sottraendo le rimanenze finali;

3) richiede la ripartizione dei costi in

- variabili (consumo di materie, mano d’opera diretta, lavorazioni esterne, trasporti e costi commerciali);

- fissi (stipendi del personale amministrazione, ammortamenti, costi amministrativi, manutenzioni, ammortamenti, costi amministrativi, manutenzioni, costi di gestione e coordinamento)

Il margine lordo di contribuzione è determinato dalla differenza tra i ricavi di vendita, le rimanenze ed i costi variabili.

Lo schema di determinazione del conto economico a “margine lordo di contribuzione” è il seguente:

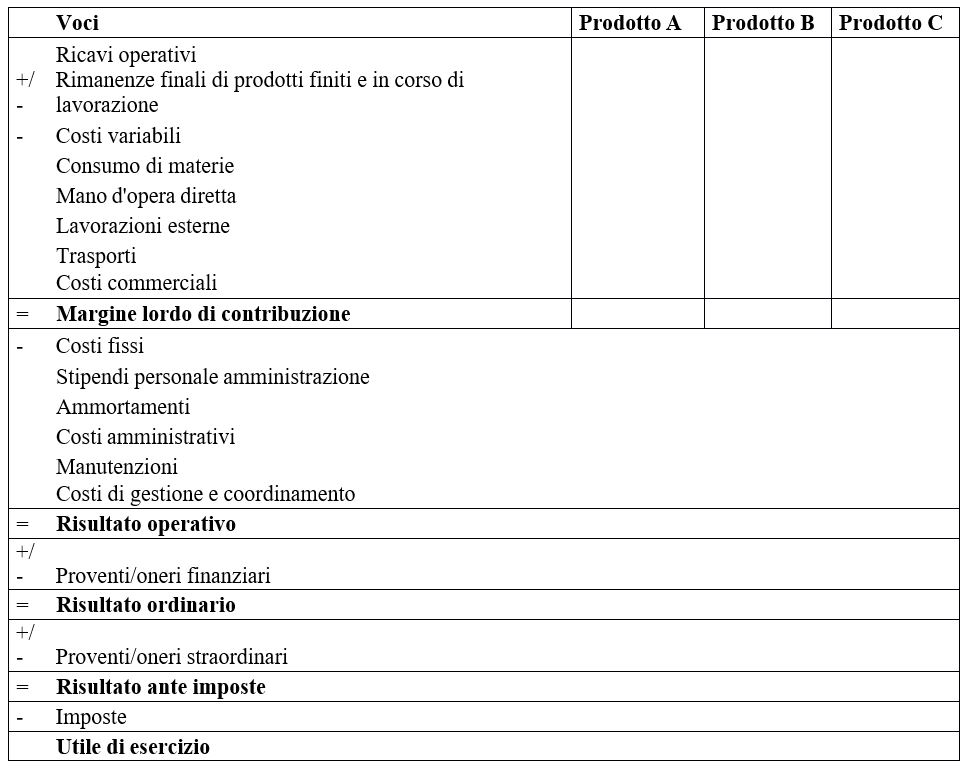

Lo schema di rappresentazione del conto economico a “margine lordo di contribuzione” di una società multi prodotto appare come segue:

5. Il conto economico a “costo industriale del venduto”

Il conto economico riclassificato a costi e ricavi del venduto necessita di informazioni aggiuntive a quelle desumibili dal bilancio, per questo può essere costruito solo da un analista interno a meno che l’impresa oggetto di valutazione non presenti in nota integrativa un prospetto contenente la suddivisione dei costi per destinazione.

Gli aspetti che lo caratterizzano sono quelli di seguito elencati:

- è un conto economico a ricavi e costi della produzione venduta (la variazione delle rimanenze di prodotti è portata a rettifica del costo della produzione ottenuta);

- presenta i costi operativi sono classificati per destinazione

- richiede la ripartizione dei costi operativi diversi dal costo delle “materie” utilizzate tra costi industriali, costi commerciali, costi amministrativi e costi di ricerca e sviluppo. I costi delle materie prime utilizzate non sono oggetto di ripartizione perché appartenenti alla categoria dei costi industriali.

Il margine lordo industriale si ottiene dalla differenza tra i ricavi di vendita e il costo industriale del venduto.

Lo schema di determinazione del conto economico a “costo industriale del venduto” è il seguente:

Ricavi operativi

– Costo del venduto

+/- Variazione di rimanenze finali di prodotti finiti e in corso di lavorazione Consumo di materie

Mano d’opera diretta Lavorazioni esterne Trasporti

Costi commerciali Ammortamenti Manutenzioni

= Margine lordo industriale

– Costi generali

Stipendi personale amministrazione Costi amministrativi

Costi di gestione e coordinamento

= Risultato operativo

+/- Proventi/oneri finanziari

= Risultato ordinario

+/- Proventi/oneri straordinari

= Risultato ante imposte

Imposte

Utile di esercizio

Le voci relative al costo del venduto ed ai costi generali sono indicative, poichè dipendono dall’oggetto sociale e dall’attività effettivamente svolta dall’impresa.

Il vantaggio di questa tipologia di conto economico è di dare informazioni sulla contribuzione all’utile dei diversi prodotti e/o servizi svolti erogati dall’impresa, nel caso in cui la società sia multi prodotto.

Lo schema di determinazione del conto economico a “costo industriale del venduto” di una società multi prodotto appare come segue:

Dalle 2 tabelle precedentemente illustrate si evince come il margine lordo industriale sia dato dalla differenza tra i ricavi operativi ed i costi necessari ad ottenere un determinato output di produzione.

6. Il conto economico a “ valore aggiunto”

Il conto economico a valore aggiunto è il modello di riclassificazione più diffuso6, poiché l’analista esterno lo può utilizzare basandosi sulle informazioni disponibili nel bilancio di esercizio.

Questa configurazione di conto economico si caratterizza per:

1) essere un modello a “ricavi e costi della produzione ottenuta” e rispetto allo schema ex. articolo 2425 c.c. prevede una suddivisione dei costi operativi in esterni ed interni7 al fine di poter determinare due valori intermedi particolarmente utili ai fini dell’analisi reddituale: il valore aggiunto e il margine operativo lordo;

2) introdurre la presenza dei costi:

- per fattori interni, i quali rappresentano tutti i fattori strutturali quali gli assets materiali (fabbricati, impianti, macchinari, ecc..) ed immateriali (marchi, brevetti, licenze, concessioni, ecc…) nonché i fattori correnti relativi al capitale umano (dirigenti, quadri, impiegati, operai);

- per fattori esterni, costituiti da tutti i fattori correnti di esercizio fatta eccezione del lavoro dipendente (costi delle materie utilizzate, costi per servizi, costi per godimento beni di terzi, oneri diversi di gestione appartenenti all’area caratteristica).

Lo schema di determinazione del reddito operativo nel conto economico a valore aggiunto, da luogo a margini intermedi contenenti un valore segnaletico per l’analista, quali: il valore aggiunto, il margine operativo lordo, il margine operativo netto e l’ebit, è il seguente:

Ricavi di vendita

VALORE DELLA PRODUZIONE OPERATIVA

– Costi esterni operativi

= VALORE AGGIUNTO

– Costo del personale

= MARGINE OPERATIVO LORDO (MOL-EBITDA)

– Ammortamenti e accantonamenti

= MARGINE OPERATIVO NETTO (MON)

+/ Risultato dell’area accessoria

–

= EBIT NORMALIZZATO

+/ Risultato dell’area straordinaria

–

= EBIT INTEGRALE

– Oneri finanziari

= RISULTATO LORDO

– Imposte

= RISULTATO NETTO

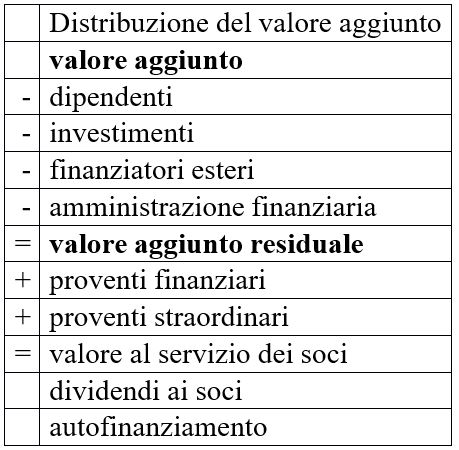

Il valore aggiunto esprime la differenza tra il valore della produzione e i costi esterni.

L’aggregato in esame identifica la parte del prodotto di esercizio che, coperti i costi esterni, consente la copertura dei costi operativi interni nonché degli eventuali oneri delle altre aree di gestione.

In altri termini il valore aggiunto riflette la ripartizione della ricchezza generata dall’impresa tra i vari stakeholders8:

Il margine operativo lordo (MOL – EBITDA) è calcolato sottraendo al valore aggiunto i costi del personale. Si tratta di un indicatore parziale che riveste una particolare rilevanza in quanto, rispetto all’EBIT, non risulta influenzato da componenti di reddito “non monetari”.

Per questa ragione il MOL è impiegato come base per il calcolo del flusso di cassa della gestione tipica poiché rappresenta l’indicatore reddituale più assimilabile ad una grandezza finanziaria.

Il margine operativo netto (MON) misura la ricchezza disponibile dopo aver remunerato gli investimenti effettuati (ammortamenti) ed i costi non monetari di competenza del periodo (accantonamenti).

Infine, L’EBIT rappresenta il margine economico che residua da tutte le gestioni della società al netto di quella finanziaria passiva, per remunerare due stackholder residuali: i terzi portatori di capitale di credito (obbligazionisti, istituti di credito, finanziatori in genere) e l’amministrazione finanziaria.

7. La riclassificazione del conto economico: conclusioni

Dall’esame delle pagine precedenti emerge come il conto economico, possa essere riclassificato secondo diverse modalità, ognuna con una propria valenza informativa sulla base della quale effettuare considerazioni e riflessioni in merito al monitoraggio dei fatti aziendali accaduti nel corso dell’esercizio e intraprendere delle scelte strategiche per l’attuazione di piani futuri.

Il conto economico a margine di contribuzione presenta il pregio di illustrare la quantità di prodotti/servizi che deve essere erogata dalla società al fine di riuscire a coprire i costi fissi e variabili ed è per questo associato a modelli di break even analysis9 (analisi costi-volumi-risultati) volti a determinare quale grado di sfruttamento della capacità produttiva o in corrispondenza di quale volume di vendita o di quale ammontare di fatturato l’impresa realizza l’equilibrio economico.

In definitiva questa configurazione di costo, pur permanendo uno strumento con un forte grado di aleatorietà poiché non consente di imputare direttamente sul prodotto/prodotti i costi fissi, è quella che avendo come orizzonte temporale il futuro meglio delle altre consente di identificare il volume di produzione necessario per la remunerazione di tutti i fattori produttivi impiegati per ottenerla ed è particolarmente utilizzata nei casi dal management prima di valutare la fattibilità di nuovi piani di investimento o di dismissioni di prodotti/linee produttive, infatti, questa configurazione è spesso presente nei business plan e nei budget predisposti dal management e dalla funzione vendite10.

La configurazione di conto economico a costo del venduto, presenta alcune analogie con quella del margine lordo di contribuzione, infatti, il margine lordo industriale differisce da quello di contribuzione solo perché per determinarlo bisogna sottrarre ai ricavi operativi la voce degli ammortamenti e delle manutenzioni che invece non sono comprese nella determinazione del margine lordo di contribuzione (perché rientrano nella categoria dei costi fissi).

Tuttavia, il conto economico a costo del venduto è un conto economico che ha un’analisi temporale retrospettiva, dato che per determinarlo è necessario che la contabilità direzionale abbia tutti i dati a disposizione, proprio per questo il margine lordo industriale è una indicatore più completo rispetto al margine di contribuzione, poiché consente di imputare direttamente sul prodotto la quota di costi fissi di pertinenza oltre che quelli variabili.

Questa configurazione fornisce delle informazioni sul diverso contributo che forniscono i beni prodotti alla redditività aziendale ed è particolarmente utile al management quando questo sia chiamato a decidere se rimanere o meno in un determinato mercato oppure se produrre internamente o esternalizzare determinati prodotti.

Il conto economico a valore aggiunto consente di evidenziare i componenti positivi di reddito legati alla produzione, dai ricavi di vendita, ma dal valore della produzione, ottenuta indipendentemente dalla sua commercializzazione; il valore dei beni e dei servizi acquistati esternamente, separatamente dal valore delle risorse interne impiegate nella produzione.

Questo criterio di riclassificazione parte dal presupposto che il fatturato non consente di stabilire la reale dimensione economica dell’attività svolta dall’impresa, la quale potrebbe produrre per immagazzinare scorte, o realizzare impianti e macchinari per uso interno ed evidenzia il valore della produzione ottenuta con il contributo che ad essa viene fornito dalle diverse aree gestionali e si discosta profondamente dai precedenti perché non evidenzia il contributo alla redditività fornito dai diversi beni/servizi prodotti.

Tale configurazione è quella più usata dagli analisti esterni perché è facilmente ricavabile dalle informazioni presenti in bilancio e consente di analizzare subito la ricchezza prodotta dalla società ed è idonea soprattutto per fornire informazioni a potenziali investitori (azionisti, obbligazionisti e finanziatori terzi) , che non sono interessati a comprendere quali settori/prodotti hanno contribuito alla generazione del reddito, ma solo se la società è in grado di produrlo o meno.

Da quanto sopra esposto sulle diverse configurazioni di conto economico ci si potrebbe chiedere quale di queste tre configurazioni sia la migliore in senso assoluto, ma a parere di chi scrive, nessuna di queste è preferibile incondizionatamente, ma a seconda delle esigenze avvertite dall’analista interno o esterno, dal management, dagli stackeholder in generale, si può scegliere quella che meglio si adatta meglio.

Di seguito si illustra una breve tabella di confronto tra le diverse configuazioni:

E’ indubbio che tutte le diverse configurazioni hanno una loro valenza informativa e che sarebbe sempre preferibile interpretare tutti e tre gli schemi di riclassificazione e comprendere le differenze di informazioni che si possono ottenere con i tre diversi tipi di riclassificazione.

Leggi anche: Lo schema legale del conto economico tra novità normative e analisi esterna

A cura di Andrea Sergiacomo e Giordano Viglietti

NOTE

1 OIC 12 Composizione e schemi del bilancio di esercizio di imprese mercantili, industriali e di servizi.

2 Basti pensare che il risultato operativo è il numeratore del rapporto dal quale si origina il ROI.

3 OIC 12 Interpretativo 1 Documento interpretativo n. 1del Principio contabile 12 Classificazione nel conto economico dei costi e ricavi.

4 Relazione Ministeriale al D.Lgs 127/91.

5 Carlo Caramiello, Indici di bilancio, Giuffrè, 1993, Milano.

6 La presente configurazione di conto economico è quella proposta dal CNDCEC nel documento “La relazione sulla gestione art. 2428 codice civile la relazione sulla gestione dei bilanci d’esercizio alla luce delle novità introdotte dal dlgs 32/2007”.

7 Secondo il Caramiello, op. citata, “si suppone che nel momento dell’inizio dei cicli produttivi l’azienda abbia predisposto le strutture tecniche rappresentate dagli impianti; e le strutture organizzative, rappresentate dal personale dipendente. Questi due tipi di fattori, pertanto sono considerati fattori preesistenti rispetto alla produzione, ovvero fattori interni….Ciò posto, per iniziare i cicli di produzione l’azienda ha necessità di approvvigionarsi di tutti gli altri fattori complementari: le materie prime e tutti gli altri servizi operativi. Questi due tipi di fattori sono considerati fattori esterni poiché acquisiti dall’esterno della combinazione aziendale”.

8 Tabella ripresa da Marco Fazzini, Analisi di bilancio, Ipsoa, 2011, Milano.

9 Questo modello presenta pregi e limiti:

- consente di analizzare situazioni in cui occorre stabilire come si modifica il risultato aziendale al variare dei costi, dei prezzi di vendita, della struttura produttiva, della quantità prodotta e venduta (pregio)

- ricerca dell’ammontare dei ricavi o del livello di quantità vendute da raggiungere per ottenere un prefissato risultato economico (pregio);

- consente di indagare sulla compatibilità tra potenzialità del mercato e struttura produttiva (pregio);

- le quantità prodotte sono ipotizzate uguali a quelle vendute, a prescindere dalle scorte di magazzino (limite)

- il modello risulta eccessivamente semplificato per le imprese multiprodotto: il mix delle vendite dei vari prodotti non si presenta costante nel tempo (limite);

- la distinzione tra costi fissi e costi variabili non è sempre di facile determinazione (limite).

10 Questa funzione è quella che ha la responsabilità di far raggiungere alla società la massa critica dei ricavi che siano remuneratori di tutti i costi.