Le registrazioni contabili necessarie per rilevare correttamente dall’imposta sostititutiva derivante dal TFR maturato dai dipendenti.

L’art. 11, c. 3 del D.Lgs. 18/02/2000 n. 47, stabilisce che sui redditi derivanti dalle rivalutazioni monetarie dei fondi di trattamento di fine rapporto è applicata un’imposta sostitutiva dell’imposte sui redditi dell’11%. L’imposta è dovuta dai datori di lavoro in due tranches:

L’art. 11, c. 3 del D.Lgs. 18/02/2000 n. 47, stabilisce che sui redditi derivanti dalle rivalutazioni monetarie dei fondi di trattamento di fine rapporto è applicata un’imposta sostitutiva dell’imposte sui redditi dell’11%. L’imposta è dovuta dai datori di lavoro in due tranches:

1) un primo acconto pari al 90% delle rivalutazioni effettuate nell’anno precedente o nell’anno corrente se minore in via previsionale;

2) un saldo dovuto entro il termine del 16/02 dell’anno successivo a quello di riferimento.

L’imposta è computata in diminuzione del Fondo TFR.

Vediamo gli aspetti operativi e contabili.

L’imposta sostitutiva sul TFR: aspetti generali

L’art. 11, co. 3 del D.Lgs. 18/02/2000 n. 47, stabilisce che sui redditi derivanti dalle rivalutazioni monetarie dei fondi di trattamento di fine rapporto, è applicata un’imposta sostitutiva dell’imposte sui redditi dell’11%. L’imposta è dovuta dai datori di lavoro in due tranches: 1) un primo acconto pari al 90% delle rivalutazioni effettuate nell’anno precedente o nell’anno corrente se minore rispetto al dato calcolato su base storica; 2) un saldo dovuto entro il termine del 16/02 dell’anno successivo a quello di riferimento. L’imposta è computata in diminuzione del Fondo TFR. Vediamo gli aspetti operativi e contabili.

Acconto calcolato sul 90 % delle rivalutazioni dell’anno precedente o se minore sul 90 % delle rivalutazioni maturate nell’anno corrente.+saldo da calcolarsi entro il 16/02/ n+1=Imposta Sostitutiva dovuta |

⇒ La C.M. 12/06/2002 n. 50/E ammette la possibilità del doppio criterio di calcolo dell’acconto del 90 % delle rivalutazioni operate sul TFR. L’acconto va versato entro il 16/12 dell’anno corrente, utilizzando il codice tributo 1712.

L’imponibile da utilizzare per la determinazione presuntiva dell’acconto d’imposta sostitutiva sul TFR maturato fino al 31/12, è quello relativo ai dipendenti in forza all’azienda al 30/11 dello stesso anno.

La percentuale di rivalutazione da utilizzare (l’incremento ISTAT) è quella calcolata dal Dicembre dell’anno correte a Dicembre dell’anno precedente.

I sostituti che si sono costituiti nell’anno corrente (ad esempio coloro se si sono costituiti nel 2011), non avendo una base di riferimento per il calcolo della rivalutazione sulla calcolare l’imposta sostitutiva, non devono alcuna imposta sostitutiva sul TFR.

Aspetti contabili dell’imposta sostitutiva sul TFR

L’articolazione contabile del problema, non può che snodarsi attraverso le fasi che caratterizzano l’operazione di calcolo e versamento dell’imposta sostitutiva sul TFR, rilevando dapprima l’acconto e successivamente il saldo. Proponiamo in questa sede un’esemplificazione.

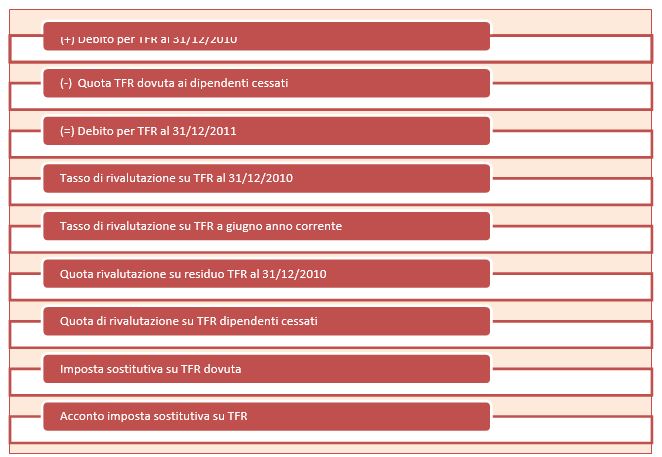

⇒ Esempio: si supponga che il debito per TFR al 31/12/2010 fosse di Euro 250.000 e che per i tre dipendenti, i l cui rapporto di lavoro è cessato a giugno dell’ anno corrente, fosse dovuto un TFR di Euro 90.000. Si supponga, altresì, che il tasso di rivalutazione a Dicembre del 2010 fosse del 3 %; mentre per i l tasso di rivalutazione a giugno 2011 fosse dell’ 1 %.

La quota di rivalutazione del TFR a dicembre del 2010 risulta essere di Euro 4.800; mentre di Euro 900 è la quota di rivalutazione sul TFR dei dipendenti cessati a giugno 2011. Si calcoli e si rilevi contabilmente l’ acconto e il saldo dell’ imposta sostitutiva sul TFR.

Schema di rappresentazione del calcolo dell’imposta sostitutiva su TFR

|

Descrizione |

Importo |

|

Debito per TFR al 31/12/2010 |

250.000 |

|

Quota TFR dovuta ai dipendenti cessati a giugno 2011 |

90.000 |

|

Debito TFR al 31/12/2011 |

160.000 |

|

Tasso di rivalutazione al 31/12/2010 |

3 % |

|

Tasso di rivalutazione al 30/06/2011 |

1 % |

|

Quota di rivalutazione su residuo TFR al 31/12/2010 [(250.000- 90.000) x 3 %] |

4.800 |

|

Quota di rivalutazione al 30/06/2011 (90.000 x 1 %) |

900 |

|

Totale rivalutazione |

5.700 |

|

Imposta sostitutiva sul TFR (codice tributo 1713) |

627 |

|

Acconto di imposta sostituiva su TFR (codice tributo 1712) |

564,30 |

Le scritture in P.D.

|

Sottoconti |

BilCEE |

Dare |

Avere |

|

Crediti per imposta sostitutiva su TFR |

A – C II 4-bis |

564,00 |

|

|

Debiti per imposta sostitutiva su TFR |

P – D 12) |

|

564,00 |

|

Rilevazione dell’acconto relativo all’imposta sostitutiva su TFR |

|||

|

Sottoconti |

BilCEE |

Dare |

Avere |

|

Debiti per imposta sostitutiva su TFR |

P – D 12) |

564,00 |

|

|

Banca X c/c |

A – C IV 1) |

|

564,00 |

|

Pagamento dell’acconto relativo all’imposta sostitutiva su TFR (codice tributo 1712) |

|||

Al 31/12/2011, si può ipotizzare che:

- l’imposta sostitutiva risulti “a saldo” di Euro 590;

- l’imposta sostitutiva risulti “a saldo” di Euro 550.

Vediamo come rilevare a P.D. le due ipotesi.

Ipotesi a) – al 31/12/2011 si rileva un saldo per imposta sostitutiva sul TFR maggiore dell’acconto

|

Sottoconti |

BilCEE |

Dare |

Avere |

|

Crediti per imposta sostitutiva su TFR |

A – C II 4-bis |

26,00 |

|

|

Debiti per imposta sostitutiva su TFR |

P – D 12) |

|

26,00 |

|

Rilevazione del saldo relativo all’imposta sostitutiva su TFR |

|||

Al 16/02/2012 rileva il versamento del saldo

|

Sottoconti |

BilCEE |

Dare |

Avere |

|

Debiti per imposta sostitutiva su TFR |

P – D 12) |

26,00 |

|

|

Banca X c/c |

A – C IV 1) |

|

26,00 |

|

Pagamento del saldo relativo all’imposta sostitutiva su TFR (codice tributo 1713) |

|||

Ipotesi b) – al 31/12/2011 si rileva un saldo per imposta sostitutiva sul TFR minore dell’acconto

|

ttoconti |

BilCEE |

Dare |

Avere |

|

Debiti per imposta sostitutiva su TFR |

P – D12) |

14,00 |

|

|

Crediti per imposta sostitutiva su TFR |

A – C II 4-bis |

|

14,00 |

|

Rilevazione del minor debito relativo all’imposta sostitutiva su TFR (codice tributo 1713) |

|||

Leggi anche: Rilevazione dei costi salariali e chiusura del bilancio

Matera, 20/02/2012

Enrico Larocca