Cosa succede quando la banca segnala una persona alla Centrale Rischi?

La corretta prassi da seguire per le banche e gli effetti della segnalazione per il cliente (ben 23 pagine di approfondimento).

Definizione di Centrale dei Rischi

La Centrale dei Rischi 1 è un servizio di centralizzazione dei rischi creditizi che si propone di offrire, agli intermediari partecipanti, uno strumento per accrescere la capacità di valutazione e di controllo della clientela (persone fisiche e giuridiche) attraverso l’utilizzo di un sistema informativo sull’indebitamento della clientela verso le banche e le società finanziarie (intermediari).

Obiettivi della Centrale dei Rischi

Come più volte rimarcato dalla Banca di Italia, la Centrale dei Rischi ha l’obiettivo di:

- migliorare il processo di valutazione del merito di credito della clientela;

- innalzare la qualità del credito concesso dagli intermediari;

- rafforzare la stabilità finanziaria del sistema creditizio.

Centrale dei Rischi: soggetti coinvolti

Partecipano al servizio centralizzato dei rischi:

- le banche iscritte nell’albo di cui all’art. 13 del Testo unico (banche italiane e filiali di banche comunitarie ed extracomunitarie stabilite nel territorio della Repubblica);

- gli intermediari finanziari iscritti nell’albo e/o nell’elenco speciale di cui agli articoli, rispettivamente, 64 e 107 del Testo unico i quali esercitano in via esclusiva o prevalente l’attività di finanziamento sotto qualsiasi forma, come definita dall’art. 2 del decreto del Ministero del Tesoro del 6 luglio 1994 (l’attività di finanziamento si considera prevalente

quando essa rappresenta oltre il 50% degli elementi dell’attivo).

Disciplina per gli intermediari finanziari

Sono esonerati dall’obbligo di partecipazione al servizio gli intermediari finanziari per i quali l’attività di credito al consumo o di gestione di crediti della specie rappresenti oltre il 50% dell’attività di finanziamento.

Gli intermediari partecipanti segnalano anche i crediti concessi dalle proprie filiali estese a soggetti residenti in Italia.

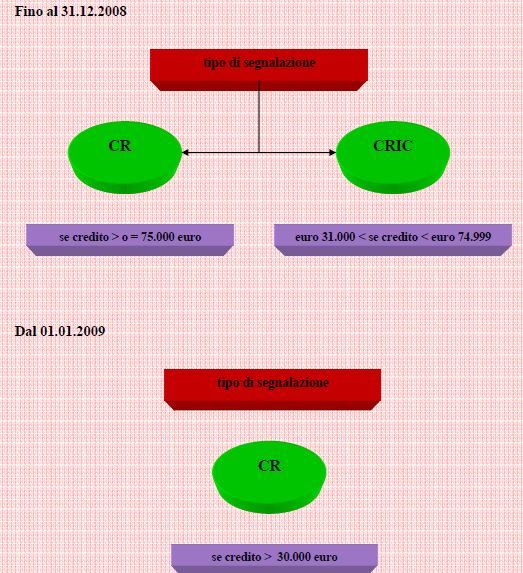

A tal fine, ogni intermediario partecipante, è tenuto a comunicare mensilmente alla Banca di Italia, per ciascun cliente, la propria esposizione creditizia di ammontare pari o superiore ad euro 30.000.

La Centrale Rischi di Importo Contenuto (CRIC)

Si precisa che, nel recente passato, in aggiunta alla CR e sempre con lo scopo di adeguare i sistemi di rilevazione alle trasformazioni subite dai mercati finanziari in generale, il CICR con provvedimento del 3 maggio 1999 aveva previsto la presenza di un altro sistema di rilevazione in aggiunta a quello già esistente della Banca d’Italia (Centrale Rischi) con lo scopo di evidenziare le posizioni che per il loro ammontare non rientrano nei limiti minimi previsti dalla CR; trattasi della Centrale Rischi di Importo Contenuto (CRIC) la cui amministrazione e gestione era stata affidata alla Società Interbancaria per l’Automazione S.p.A. (S.I.A. S.p.A.) e le cui rilevazioni venivano effettuate entro il limite da € 31.000 ad € 74.999, limiti più bassi rispetto a quelli della CR (da euro 75.000).

A seguito dell’emanazione del Decreto Ministeriale n. 274 del 22 settembre 2008, entrato in vigore il 1° gennaio 2009, la Centrale Rischi di Importo Contenuto (CRIC) non è più gestita da SIA SpA e ha cessato di fornite i dati entro i limiti previsti.

Segnalazione alla Centrale Rischi

Schematizzando si è avuto che:

Sulla base delle informazioni ricevute, la Centrale dei Rischi, restituisce agli intermediati del credito con medesima cadenza, un flusso di dati personalizzato, contenente la posizione globale di rischio a livello di sistema dei singoli clienti segnalati.

I dati scambiati ed elaborati, come meglio si dirà appresso, si possono classificare in:

- informazioni anagrafiche;

- informazioni circa i legami e le coobbligazioni;

- informazioni di importi;

- informazioni statistiche.

Limiti e aspetti temporali del censimento

La posizione di rischio del cliente è segnalata alla Centrale dei Rischi se ricorre almeno una delle seguenti condizioni:

- la somma dell’accordato (linee di credito deliberate) ovvero quella dell’utilizzato (linea di credito effettivamente utilizzata) del totale dei crediti per cassa e di firma è d’importo pari o superiore ad € 30.000;

- il valore delle garanzie ricevute complessivamente dall’intermediario è d’importo pari o superiore ad € 30.000;

- il valore intrinseco delle operazioni in derivati finanziari è pari o superiore ad € 30.000;

- la posizione del cliente è in sofferenza per crediti di qualunque importo; non sono segnalate le posizioni d’importo pari o inferiori ad € 250;

- l’importo delle operazioni effettuate per conto di terzi è pari o superiore ad € 30.000;

- il valore nominale dei crediti acquisiti per operazioni di factoring, sconto di portafoglio prosoluto e cessione di credito è pari o superiore ad € 30.000;

- su una parte o la totalità dei crediti in sofferenza è stata registrata una perdita di qualunque importo nel corso del mese cui si riferisce la rilevazione.

Quanto agli aspetti temporali delle informazioni rese disponibili si ha la possibilità di usufruire di:

- rilevazioni mensili

- servizio di prima informazione

Rilevazioni mensili

La rilevazione mensile viene effettuata aggregando in capo a ciascun nominativo censito le segnalazioni di rischio trasmesse dagli intermediari; dette segnalazioni riflettono le risultanze della contabilità aziendale all’ultimo giorno lavorativo del mese di riferimento e devono essere inviate entro il giorno 25 del mese successivo.

Conclusa la rilevazione, la Centrale dei Rischi invia ad ogni intermediario un flusso di ritorno personalizzato che riporta l’indebitamento complessivo verso il sistema (espresso in unità di euro) dei singoli clienti segnalati dall’intermediario stesso e delle relative coobbligazioni.

Di norma le informazioni della rilevazione mensile sono disponibili non prima di 40 giorni dalla fine del mese di riferimento.

Servizio di prima informazione

Utilizzando il cd. “servizio di prima informazione” gli intermediari hanno facoltà di chiedere informazioni sulla posizione globale di rischio di soggetti che essi non segnalano, a condizioni che le richieste siano avanzate per finalità connesse con l’assunzione e la gestione del rischio nelle sue diverse configurazioni

In particolare le richieste di prima informazione possono riguardare:

- soggetti già affidati per importi inferiori alla soglia di rilevazione;

- soggetti per i quali sia stato avviato un processo istruttorio propedeutico all’instaurazione di un rapporto di natura creditizia o comunque comportante l’assunzione di un rischio;

- altri nominativi che presentino un collegamento di tipo giuridico o economico con i soggetti sopra indicati, purché l’informazione che si intende richiedere risulti oggettivamente strumentale rispetto a una compiuta valutazione di questi ultimi.

Gli intermediari, tramite il servizio di prima informazione possono accedere esclusivamente ai dati

delle ultime 36 rilevazioni (mensili).

Tutte le richieste di prima informazione effettuate dagli intermediari sui singoli soggetti censiti vengono memorizzati negli archivi della Centrale dei Rischi.

La rappresentazione dei rischi

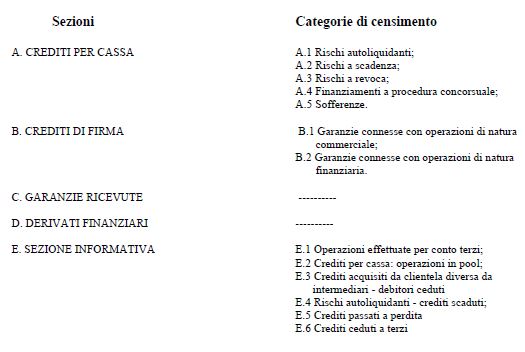

Le operazioni oggetto di rilevazione sono classificate in 4 sezioni; nell’ambito delle rispettive sezioni i rischi devono essere ricondotti a pertinenti “categorie di censimento”, le quali esprimono, nell’ordine in cui sono rappresentate, livelli crescenti d’intensità del rischio insito nelle operazioni segnalate.

Le posizioni di rischio ordinate per sezioni e categorie di censimento sono poi ulteriormente suddivise in funzione di una serie di qualificatori denominati “variabili di classificazione” atti a fornire una descrizione più completa delle caratteristiche e della rischiosità delle operazioni in essere.

Prospetto di rappresentazione dei rischi in Sezioni e Categorie di censimento

Categorie di Censimento

A.1 Rischi auto liquidanti

Confluiscono in questa categoria di censimento le operazioni caratterizzate da una fonte di rimborso predeterminata; si tratta in generale di finanziamenti, concessi per consentire l’immediata disponibilità di crediti non ancora scaduti vantati nei confronti di terzi e per i quali l’intermediario segnalante cura l’incasso.

Le principali sono:

- cessione di credito;

- anticipo su crediti ceduti per factoring;

- anticipo s.b.f.;

- anticipo garantito da cessione del credito;

- prefinanziamento mutui;

- sconto di portafoglio commerciale e finanziario indiretto.

A.2 Rischi a scadenza

Questa categoria include le operazioni di finanziamento con scadenza fissata contrattualmente e prive di una fonte di rimborso predeterminata.

Le principali sono:

- anticipazioni attive non regolate in c/c;

- anticipi su crediti futuri connessi a factoring;

- sovvenzioni per utilizzo di carte di credito;

- finanziamenti regolati in c/c;

- leasing;

- mutui;

- finanziamenti con fondi di terzi in amministrazione;

- sconto portafoglio finanziario diretto;

- prestiti personali;

- prestiti subordinati;

- pronti contro termine e riporti attivi;

- altre sovvenzioni attive.

A.3 Rischi a revoca

Confluiscono in questa categoria di censimento le aperture di credito in conto corrente tipicamente concesse per elasticità di cassa.

Nell’ambito della categoria sono segnalati fra l’altro gli insoluti rinvenienti da operazioni di sconto, cessione pro-solvendo e anticipo s.b.f.

Sono esclusi i conti correnti di corrispondenza per servizi intrattenuti con altre banche o con società cui è affidata la gestione accentrata di servizi collaterali all’attività bancaria, i quali non formano oggetto di censimento da parte della Centrale dei rischi.

Non sono altresì ricomprese le operazioni che, seppure regolate in conto corrente, abbiano i requisiti propri dei rischi autoliquidanti o a scadenza.

A.4 Finanziamenti a procedura concorsuale

Confluiscono in questa categoria i crediti accordati ad organi di una procedura concorsuale, assistiti da una specifica causa di

prelazione.

Gli affidamenti concessi antecedentemente all’instaurarsi della procedura suddetta, sono segnalati tra le sofferenze.

Sono convenzionalmente segnalati in questa categoria anche taluni affidamenti, concessi a soggetti in stato di insolvenza, per i quali sia stata specificamente consentita la segnalazione tra gli “impieghi vivi”.

Nell’ambito della categoria rientrano:

- i crediti concessi a organi di procedure concorsuali;

- i crediti concessi a enti pubblici locali in “stato di dissesto finanziario”, qualora i crediti stessi attengano a una gestione distinta da quella soggetta a commissariamento;

- le operazioni relative alle “campagne di acquisto grano per conto dello Stato 1962-63 e 1963-64, alle campagne ammassi obbligatori anni 1961-62 e precedenti” e alla “gestione statale olio di semi e semi oleosi importati anni 1950-51”.

A.5 Sofferenze

Confluiscono in questa categoria i crediti per cassa in essere nei confronti di soggetti in stato di insolvenza, anche non accertato giudizialmente, o in situazioni sostanzialmente equiparabili, indipendentemente dall’esistenza di garanzie o dalla previsione di perdita.

Non confluiscono in questa categoria le operazioni ricomprese tra i finanziamenti procedura concorsuale, i crediti ristrutturati nonché i crediti in corso di ristrutturazione, i quali sono segnalati nella pertinente categoria di censimento.

I crediti a sofferenza sono segnalati per un ammontare complessivo di capitale, interessi ed eventuali spese, da indicare esclusivamente nella classe di dati “utilizzato”.

B. Crediti di firma

La presente sezione comprende tutte le garanzie prestate dagli intermediari, su richiesta della clientela, con le quali essi si impegnano a far fronte a eventuali inadempimenti di obbligazioni assunte dalla clientela medesima nei confronti di terzi.

Si suddivide in 2 categorie di censimento nelle quali confluiscono distintamente le garanzie che assistono operazioni di natura commerciale e quelle che sono rilasciate a copertura di operazioni di natura finanziaria.

Ove non risulti possibile operare detta distinzione, il credito è attribuito per intero alla tipologia di operazioni che risulti in

prevalenza assistita dalla garanzia.

Nell’ambito della categoria di censimento “Garanzie connesse con operazioni di natura finanziaria” sono segnalate distintamente, le garanzie che assistono finanziamenti concessi al cliente da altri intermediari e le “Garanzie prestate ai sensi della delibera CICR del 3 marzo 94” ossia le garanzie fideiussorie rilasciate da intermediari segnalanti a favore di prestiti sociali di società cooperative nonché di cambiali finanziarie e di certificati d’investimento emessi da società i cui titoli non sono negoziati in un mercato regolamentato.

C. Garanzie ricevute

Tale sezione comprende le garanzie prestate dalla clientela a istituti di credito a favore di terzi (persone fisiche o giuridiche).

Il perfezionamento dell’operazione garantita costituisce il presupposto necessario per la segnalazione della garanzia.

Oltre alle garanzie personali cc.dd. di prima istanza, devono essere segnalate anche le garanzie di seconda istanza, la cui efficacia è condizionata dall’accertamento dell’inadempimento del debitore principale e degli eventuali garanti di prima istanza.

Le garanzie ricevute non sono più segnalate quando la validità delle stesse si sia estinta.

Stante il carattere di accessorietà proprio di tali obbligazioni, la loro segnalazione cessa anche quando viene meno il rapporto garantito.

In questo caso, il credito che l’intermediario eventualmente ancora vanti nei confronti del garante è segnalato tra i crediti per cassa.

Le garanzie ricevute da una pluralità di garanti, solidalmente coobbligati, sono segnalate al nome della cointestazione degli stessi; ciò anche se la garanzia è stata rilasciata con atti separati purché di identico tenore e purché i garanti siano a conoscenza dell’identità degli altri coobbligati.

Ove non ricorrano queste condizioni, le garanzie sono segnalate al nome di ciascun garante per l’importo che il medesimo si è

impegnato a garantire.

Qualora il garante abbia prestato, con riferimento alle medesime linee di credito, una pluralità di garanzie personali, è segnalato l’ammontare complessivo delle stesse.

Nelle operazioni in pool, anche se assistite da un’unica garanzia rilasciata a favore della banca capofila, il principio di ripartizione pro quota tra gli intermediari deve trovare applicazione anche nella segnalazione delle garanzie che assistono

le operazioni stesse.

Sono convenzionalmente segnalate fra le garanzie ricevute anche le posizioni di pertinenza degli accollati, nei casi in cui il

contratto di accollo di mutuo non preveda la loro contestuale liberazione.

D. Derivati finanziari

Confluiscono in tale categoria di censimento i contratti derivati negoziati sui mercati over the counter (c.d. OTC, ad es. swaps, fras, opzioni).

La segnalazione dei contratti di opzione oggetto di rilevazione deve essere prodotta dall’intermediario acquirente dell’opzione (c.d. holder) a nome del venditore dell’opzione (c.d. writer).

Sono esclusi dalla rilevazione, oltre ai contratti derivati negoziati sui mercati ufficiali, i contratti derivati su tassi di cambio di durata originaria non superiore a 14 giorni di calendario e i derivati interni (c.d. internal deals).

Nelle operazioni negoziate sui mercati over the counter, la segnalazione delle garanzie eventualmente rilasciate dall’intermediario in favore del/i contraenti segue i criteri generali previsti per i crediti di firma.

Le garanzie rilasciate dall’intermediario alla Cassa Compensazione e Garanzia per il regolamento giornaliero delle operazioni

negoziate sui mercati ufficiali non sono invece oggetto di censimento tra i crediti di firma.

In caso di inadempimento del/i contraente/i all’obbligo di versamento dei margini (o di liquidazione delle posizioni) alla Cassa, l’intermediario che ha effettuato il regolamento giornaliero (o la liquidazione delle posizioni) deve segnalare il credito vantato nei confronti del/i contraente/i inadempiente/i tra i rischi a revoca. (…)

L’approfondimento continua nel PDF scaricabile.

Analisi della Centrale Rischi Banca d’Italia

Servizio WEB

Scopri come il sistema bancario vede la tua azienda

La Centrale Rischi è un documento fondamentale per identificare quelle azioni da compiere per migliorare il rating creditizio dell’impresa.

Tuttavia è un documento pieno di codici, lungo e complesso, quindi difficile da interpretare per i non addetti ai lavori.

Richiedi il nostro servizio di analisi della tua Centrale Rischi: riceverai un dossier con la spiegazione e l’interpretazione di ciò che risulta dal PDF Centrale Rischi e scoprirai come le banche vedono la tua azienda e come puoi migliorare la tuo situazione!

NOTE

Nota 1

Istituita con dalla delibera del Comitato interministeriale per il credito e il risparmio del 29 marzo 1994, pubblicata in

Gazzetta Ufficiale del 20 aprile 1994, assunta ai sensi degli artt. 53, comma 1, lett. b) 67, comma 1, lett. b), e 107, comma 2,

del d-lgs 1° settembre 1993, 385 (Testo unico delle leggi in materia bancaria e creditizia).

Per leggere l’approfondimento completo, scaricalo in PDF sul tuo PC!