L’art. 2602 del cod. civ. stabilisce che con il contratto di consorzio più imprenditori istituiscono un’organizzazione comune per la disciplina o per lo svolgimento di determinate fasi delle rispettive imprese. Una nozione volutamente generica, che serviva, sin dalla sua formulazione, a superare l’opinione dominante che vedeva nel consorzio una struttura palesemente anti-concorrenziale, un sotto-tipo di “cartello”, che si realizzava attraverso l’istituzione di un’organizzazione comune.

Cosa sono i consorzi

L’art. 2602 del cod. civ. stabilisce che con il contratto di consorzio più imprenditori istituiscono un’organizzazione comune per la disciplina o per lo svolgimento di determinate fasi delle rispettive imprese.

Una nozione volutamente generica, che serviva, sin dalla sua formulazione, a superare l’opinione dominante che vedeva nel consorzio una struttura palesemente anti-concorrenziale, un sotto-tipo di “cartello”, che si realizzava attraverso l’istituzione di un’organizzazione comune.

Pur tuttavia, questa impostazione, trascurava che il consorzio avrebbe potuto costituirsi anche tra imprenditori esercenti attività in rapporto di complementarietà e di strumentalità, esprimendo così non solo strutture anticoncorrenziali, ma anche strutture sovraordinate alla cooperazione interaziendale.

Motivazioni costitutive dei consorzi

- regolare l’attività delle imprese consorziate attraverso la creazione di un’organizzazione comune

- creazione di un sistema di cooperazione interaziendale

Aspetti generali dei consorzi

Il consorzio, come abbiamo detto nel sommario, è un organismo finalizzato a creare forme di cooperazione interaziendale, tra imprese che appartengono allo stesso settore (consorzi orizzontali) che decidono di unire le rispettive risorse perché la dimensione dell’appalto, non consentirebbe a ciascuna singolarmente presa di aggiudicarselo o tra imprese che operano nell’ambito dello stesso settore con diverse specializzazioni (consorzi verticali), la cui attività viene posta sotto il coordinamento di un’impresa capofila, che coordinerà le diverse fasi della medesimo ciclo produttivo, assegnando a seconda della specializzazione, alle diverse aziende consorziate, il lavoro acquisito.

Un esempio, in tal senso, ci viene dai consorzi costituiti ai sensi dell’art. 13, co. 8 della L. 11/02/1994 n. 109. In alcuni casi, i consorzi assumono la forma di Associazioni Temporanee di Imprese (in sigla ATI) che altro non sono che consorzi occasionali, istituiti per partecipare a singoli affari, procedendo poi ad una ripartizione del lavoro, tra le varie imprese occasionalmente consorziate, secondo parametri definiti nell’accordo ATI.

Aspetti giuridici dei consorzi

Il consorzio è un organismo, con il quale due o più imprenditori istituiscono un’organizzazione comune per regolare la concorrenza e per istituire una struttura di cooperatività interaziendale.

Non è una struttura direttamente finalizzata a produrre profitti, ma ha natura squisitamente mutualistica tra le parti che lo istituiscono.

Consorzi con attività esterna e consorzi con attività solo interna

Da un punto di vista giuridico, possiamo avere:

- consorzi con attività esterna ( art. 2612 del cod. civ.)

- consorzi con attività meramente interna (art. 2602 e ss. del cod. civ.)

I consorzi con attività esterna, che istituiscono un ufficio destinato a svolgere un’attività con i terzi, devono iscrivere il contratto di consorzio, presso il Registro delle Imprese, entro 30 gg. dalla stipulazione dello stesso, indicando:

- la denominazione e l’oggetto del consorzio e la sede dell’ufficio;

- il cognome e il nome dei consorziati;

- la durata del consorzio;

- le persone a cui vengono attribuite la presidenza, la direzione e la rappresentanza del consorzio ed i rispettivi poteri;

- il modo di formazione del fondo consortile e le norme relative alla liquidazione.

Del pari devono essere iscritte nel registro delle imprese, le modificazioni del contratto concernenti gli elementi sopra indicati.

Secondo un’altra classificazione (3) i consorzi si distinguono in:

- consorzi di cooperative ex L. 25/06/1999 n. 422;

- consorzi di imprese artigiane ex L. 08/08/1985 n. 443;

- consorzi occasionali (dette anche associazioni temporanee di imprese) ex L. 11/02/1994 n. 109;

- consorzi stabili ex L. 109/1994.

Sull’argomento leggi anche: Consorzi con attività esterna e società consortili

Associazione temporanea di imprese

Se ricorre l’ipotesi dell’associazione temporanea di imprese (ATI) di cui al punto 3) della precedente elencazione, quest’ultima è composta da un’azienda capofila (o capogruppo), detta mandataria, alla quale le altre aziende che ne fanno parte, dette mandanti, danno l’incarico di trattare con il committente l’esecuzione di un’opera, quasi sempre attraverso la partecipazione a gare d’appalto.

Le ATI, a loro volta, possono essere di tipo orizzontale, verticale o misto.

ATI orizzontale

L’associazione di imprese di tipo orizzontale, è costituita da una mandataria e da alcune mandanti in possesso di qualificazione per la categoria prevalente e per classifica, rispettivamente pari :

- mandataria: misura minima pari al 40%;

- mandanti: misura minima pari al 10%.

Tutte le imprese riunite, sono responsabili nei confronti dell’Amministrazione, dell’esecuzione dell’intera opera.

ATI verticale

L’associazione di imprese di tipo verticale, si può formare quando un’impresa (mandataria) che sia capace per l’intera categoria prevalente, ha bisogno di associarsi ad altra impresa (mandante) che abbia la capacità di realizzare la categoria delle opere scorporabili. In questo caso, le imprese mandanti hanno la responsabilità delle sole opere scorporate, salva la responsabilità della capogruppo per l’intera opera.

ATI di tipo misto

Le associazioni di imprese di tipo misto, sono costituite sul modello dell’Associazione di tipo orizzontale per le prestazioni di lavoro o servizi prevalenti e sul modello delle ATI di tipo verticale per le prestazioni scorporabili.

Consorzi volontari VS obbligatori

È possibile distinguere, inoltre, i consorzi c.d. volontari, costituiti secondo la libera volontà delle parti, da quelli c.d. obbligatori che per legge sono finalizzati all’intervento in particolari settori, e rimangono, pertanto, soggetti alle norme speciali che li istituiscono e che ne regolano il funzionamento.

È possibile distinguere, inoltre, i consorzi c.d. volontari, costituiti secondo la libera volontà delle parti, da quelli c.d. obbligatori che per legge sono finalizzati all’intervento in particolari settori, e rimangono, pertanto, soggetti alle norme speciali che li istituiscono e che ne regolano il funzionamento.

Sono tali, ad esempio, consorzi di bonifica, consorzi tra piccole e medie imprese, consorzi per il commercio con l’estero, consorzi tra imprese artigiane, consorzi fidi, consorzi di cooperative.

Possono costituire consorzi sia i privati (in qualità di imprese individuali o societarie) sia gli enti pubblici.

Nel primo caso, si tratta di consorzi privati e nel secondo di consorzi pubblici.

Come abbiamo già detto in precedenza, Il consorzio si prefigge come scopo principale, la creazione di un’organizzazione in comune che può essere svolta:

- internamente, solo nei confronti dei consorziati, esercitando, quindi, attività non commerciale;

- esternamente, intrattenendo rapporti con i terzi e svolgendo, conseguentemente, attività commerciale.

Ai sensi dell’art. 2615–ter del cod. civ. è possibile costituire una società che abbia un oggetto sociale di tipo consortile.

La società consortile si definisce mista, quando vi è la partecipazione anche di enti pubblici (art. 17 L. 240/81). Alle società consortili si applicano le norme proprie del tipo sociale prescelto (società di persone o di capitali). L’atto costituivo può stabilire, in questi casi, che i consorziati siano obbligati a versare contributi in denaro.

In conclusione, restringendo l’analisi sui consorzi con attività esterna, unica forma consortile che determina una soggettività giuridica autonoma rispetto alle imprese consorziate, è possibile individuale due capisaldi della normativa di cui agli artt. 2612 e ss del cod. civ.:

- la rappresentanza verso l’esterno;

- la responsabilità per i debiti.

Sulla questione della rappresentanza sia l’art. 2612 co. 2, punto 4) richiede che nell’estratto del contratto di consorzio siano indicate: omiss.. le persone cui viene attribuita la presidenza, la direzione e la rappresentanza del consorzio ed i rispettivi poteri e nell’art. 2613 che la rappresentanza in giudizio, pertenga a coloro i quali il contratto conferisce la presidenza o la direzione, anche se la rappresentanza è attribuita ad altre persone.

Praticamente, questo significa che nel caso di sentenza emessa nei confronti di un consorzio con attività esterna, in persona del suo rappresentante, si deve escludere la possibilità che i singoli consorziati, estranei al giudizio, possano impugnare la sentenza4.

Per quanto riguarda invece la questione della responsabilità per debiti occorre tenere conto di due norme:

- l’art. 2614 del cod. civ. che stabilisce che i contributi dei consorziati e i beni acquistati con questi contributi costituiscono il fondo consortile e che per tutta la durata del consorzio, i consorziati non possono chiedere la divisione del fondo; mentre i creditori particolari dei consorziati non possono far valere pretese nei confronti del fondo consortile;

- l’art. 2615 del cod. civ. distingue le obbligazioni in:

- obbligazioni assunte in nome del consorzio, per le quali risponde solo il consorzio con il fondo consortile;

- obbligazioni assunte per conto dei consorziati, per le quali è prevista la responsabilità dei consorziati, in solido con il fondo consortile.

Aspetti fiscali dei consorzi

Problematiche ai fini delle Imposte Dirette

La normativa IRES, contenuta nell’art. 73, co. 2, del DPR 917/86, disciplinando la fiscalità dei consorzi, in relazione alla sede e all’attività del consorzio, li differenzia in:

- Consorzi commerciali residenti;

- Consorzi non commerciali residenti;

- Consorzi non residenti.

Consorzi Commerciali

Nella prima categoria annoveriamo, i consorzi che, oltre ad avere la residenza nel territorio italiano, hanno per oggetto esclusivo o principale l’esercizio di un’attività commerciale.

Questi consorzi, comunemente definiti operativi, sono consorzi che svolgono attività esterna.

In genere, la loro attività consiste nell’esecuzione di una qualche fase del processo produttivo, quale:

- la vendita dei prodotti dei consorziati;

- la realizzazione di iniziative di marketing management;

- l’approvvigionamento delle materie prime;

- la raccolta delle commesse;

- la creazione e la gestione di sistemi informativi centralizzati;

- l’acquisto di beni strumentali.

L’amministrazione finanziaria ha ritenuto commerciali i seguenti consorzi:

- per la fornitura di acqua ai comuni (R.M. 01/04/1980 n. 11/242);

- di mutuo soccorso per i danni da sinistri subiti dai consorziati (R. M. 04/08/1981 n. 11/935);

- portuali (R.M. 18/03/1986 n. 11/177);

- fra imprese di costruzione per l’esecuzione di opere pubbliche (R M. 19/12/1976 n. 9/1450; R.M. 30/05/1986 n. 9/888-85);

- di bonifica, di irrigazione e di miglioramento fondiario, anche di secondo grado (art. 1 c. 1bis D.L. 125/89).

Consorzi non commerciali

Nella seconda categoria, includiamo, i consorzi residenti nel territorio italiano che non hanno per oggetto esclusivo o principale l’esercizio di un’attività commerciale.

In generale questi consorzi, comunemente chiamati normativi, svolgono attività interna, poiché si limitano a disciplinare la concorrenza e le modalità della produzione ed a controllare il rispetto degli accordi da parte dei consorziati e non esplicano la propria attività nei confronti di terzi.

Sono stati ritenuti non commerciali, ad esempio, il consorzio del prosciutto di Parma (R.M. 27/12/1976 n. 10/537).

Per la legge non sono commerciali:

- le attività istituzionali svolte, ai sensi delle vigenti disposizioni legislative statali e regionali, da consorzi di bonifica, di irrigazione e di miglioramento fondiario, anche di secondo grado (art. 1, c. 1 bis, D.L. 125/89; art. 8, c. 2, D.L. 90/90);

- le attività di prestazione di garanzie mutualistiche esercitate dai consorzi e dalle cooperative.

Consorzi non residenti

Nella terza categoria vanno inclusi i consorzi sia commerciali sia non commerciali, che non hanno nello Stato italiano la sede legale, amministrativa o l’oggetto principale dell’attività.

Consorzi e problematiche ai fini IVA

Da un punto di vista IVA, occorre distinguere, tre possibili casi:

- consorzi che operano in nome proprio, con diretto accollo e responsabilità dei lavori.

Verso l’appaltante, il consorzio appare come un unico soggetto, che fattura direttamente, sull’appaltante, come qualsiasi soggetto IVA; il ribaltamento sui consorziati dovrebbe avvenire in modo speculare rispetto agli addebiti al consorzio; secondo il Ministero delle Finanze, tuttavia, i rapporti con i consorziati di natura eminentemente finanziaria, sono irrilevanti da un punto di vista I.V.A. (R.M. 04/08/1987 n. 460437); - consorzi che operano in nome proprio, ma con lavori eseguiti direttamente dai singoli consorziati, che fattureranno direttamente la propria quota di lavori all’appaltante con IVA;

- consorzi che operano in nome e per conto delle imprese consorziate, che fattureranno direttamente all’appaltante la loro quota di lavori, con il consorzio che si occuperà di riscuotere le fatture così emesse in nome e per conto del consorzio.

Aspetti contabili dei consorzi

La tematica delle scritture contabili riferite ai consorzi, parte dalla premessa che sarà necessario, vista anche l’interpretazione fornita da Unioncamere con circolare n. 18751 del 23/12/2009, procedere ad una riclassificazione CEE del piano dei conti CO.GE. del consorzio.

Il documento di prassi rilasciato dall’organismo intercamerale, ha ritenuto applicabile anche ai consorzi, la normativa sull’obbligo di trasmettere la Situazione Patrimoniale5 redatta ex art. 2615-bis del cod. civ. ( il Bilancio dei Consorzi n.d.r.) in formato XBRL.

Scritture di costituzione del Consorzio

All’atto della costituzione occorrerà rilevare a P.D. i conferimenti dei singoli consorziati in contropartita della costituzione del Fondo Consortile. Posto che si costituisca un consorzio con due imprese A e B che si impegnano a sottoscrivere Euro 258,23 ciascuno avremo:

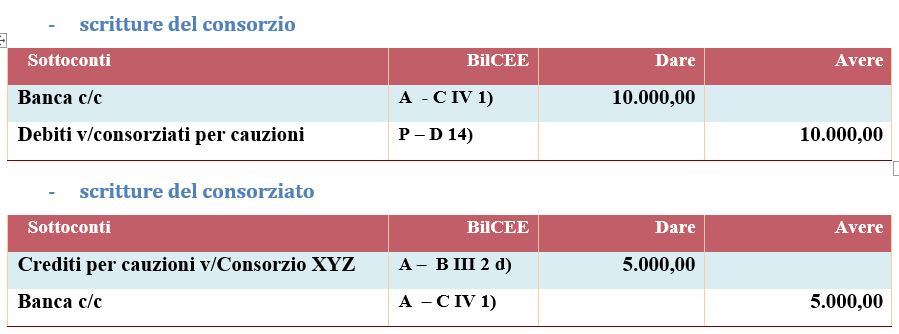

– scritture del consorzio

Alla scrittura precedente, seguirà quella relativa al versamento delle quote sottoscritte dai consorziati:

– scritture del consorziato

Se fosse disposto dallo Statuto o da altre norme, l’obbligo per i consorziati di versare una cauzione di 5.000 Euro, a P.D. rileveremo:

Come si può notare dalla scrittura precedente, si è preferito associare nella contabilità del consorziato, il credito per cauzioni ad un’immobilizzazione finanziaria nel piano dei conti CEE, dato che si deve presumere che la restituzione della predetta cauzione avverrà a medio e lungo termine e comunque alla cessazione del rapporto consortile.

Scritture relative ai contributi consortili

Per quanto riguarda i contributi versati al consorzio dai consorziati, possiamo distinguere le seguenti tipologie:

- contributi iniziali (detti anche conferimenti consortili) le cui rilevazioni sono già state esposte nel precedente paragrafo;

- contributi periodici, destinati alla copertura delle spese di funzionamento del consorzio.

Di seguito le scritture a P.D. della seconda tipologia di contributi consortili:

– scritture del consorzio

La rilevazione di contributi associativi per 10.000 Euro + Iva ordinaria, non direttamente imputabili a singoli affari, risulterebbe la seguente:

E’ preferibile associare il ricavo per contributo associativo dei consorziati, alla voce A 5) del Conto economico e non alla voce A 1), stante la finalità reintegrativa dell’operazione.

Seguirà la scrittura di incasso del credito, che sarà annotata come segue:

Nel caso in cui, il consorzio debba fatturare servizi specifici resi ai consorziati (servizi di marketing management, elaborazione dati, ecc.) oppure debba rilevare il ribaltamento di costi a carico dei consorziati, le scritture a P.D. saranno le seguenti:

oppure per la fatturazione del ribaltamento dei costi:

– scritture del consorziato

La rilevazione di contributi associativi per 1.000 Euro + Iva ordinaria, non direttamente imputabili a singoli affari, risulterebbe la seguente:

| Sottoconti | BilCEE | Dare | Avere |

| Costi per contributi associativi a Consorzio XYZ | CE – B 14) | 1.000,00 | |

| IVA ns/credito | A – C II 4-bis) | 200,00 | |

| Debiti v/fornitori (o Debiti v/Consorzio XYZ) | P – D 7) | 1.200,00 |

Seguirà la scrittura di pagamento del debito, che sarà annotata come segue:

| Sottoconti | BilCEE | Dare | Avere |

| Debiti v/fornitori (o Debiti v/Consorzio XYZ) | P – D 7) | 1.200,00 | |

| Banca c/c | A – C IV 1) | 1.200,00 |

Nel caso in cui, il consorziato debba rilevare servizi specifici ricevuti dal consorzio (servizi di marketing management, elaborazione dati, ecc.) oppure debba rilevare il ribaltamento di costi a carico dei consorziati, le scritture a P.D. saranno le seguenti:

| Sottoconti | BilCEE | Dare | Avere |

| Costi per servizi ai consorziati | CE – B 7) | 1.000,00 | |

| IVA ns/credito | A – C II 4-bis) | 200,00 | |

| Debiti v/fornitori (o Debiti v/Consorzio XYZ) | P – D 7) | 1.200,00 |

oppure per la fatturazione del ribaltamento dei costi:

| Sottoconti | BilCEE | Dare | Avere |

| Costi per ribaltamento costi del Consorzio XYZ | CE – B 7) | 1.000,00 | |

| IVA ns/credito | A – C II 4-bis) | 200,00 | |

| Debiti v/fornitori (o Debiti v/Consorzio XYZ) | P – D 7) | 1.200,00 |

Scritture relative ai consorzi con mandato senza rappresentanza

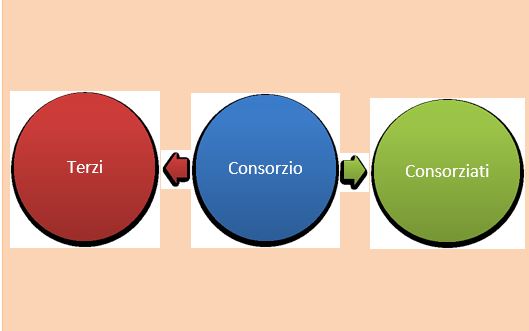

Quando il consorzio agisce con mandato senza rappresentanza, gli effetti giuridici dei rapporti con i terzi, si riflettono direttamente sul consorzio, il quale successivamente ne ribalta gli effetti sui consorziati. In sostanza il consorzio si interpone tra consorziati e terzi, attivando rapporti di natura squisitamente finanziaria. In questo caso si attiveranno due serie di scritture: quelle relative ai rapporti tra consorzio e terzi e quelle relative a rapporti tra il consorzio e le imprese consorziate.

Schema delle relazioni intersoggettive nei consorzi con mandato senza rappresentanza

– scritture del consorzio per l’emissione di fatture su terze aziende per 5.000 Euro + IVA ordinaria

| Sottoconti | BilCEE | Dare | Avere |

| Crediti v/clienti | A – C II 1) | 6.000,00 | |

| Debiti v/consorziati | P – D14) | 5.000,00 | |

| IVA ns/debito | P – D 12 | 1.000,00 |

Come è possibile notare dalla scrittura precedente, la rilevazione della fattura emessa, non determina l’emersione di ricavi per il consorzio, bensì di un debito nei confronti delle imprese consorziate, che si chiude con la scrittura di ricevimento della fattura del consorziato per riaddebito, da rilevare come segue:

| Sottoconti | BilCEE | Dare | Avere |

| Debiti v/consorziati | P – D 14) | 5.000,00 | |

| IVA ns/credito | A – C II 4-bis) | 1.000,00 | |

| Debiti v/fornitori | P – D 7) | 1.200,00 |

– scritture del consorziato

| Sottoconti | BilCEE | Dare | Avere |

| Crediti v/clienti | A – C II 1) | 6.000,00 | |

| Ricavi di vendita e per prestazioni di servizi | CE – A 1) | 5.000,00 | |

| IVA ns/debito | P – D 12 | 1.000,00 |

Nella scrittura dell’impresa consorziata, invece, si procede alla rilevazione del ricavo di vendita, essendo quest’ultima l’intestataria effettiva del rapporto economico sottostante la cessione o la prestazione giuridicamente assunta dal consorzio.

– scritture del consorzio per il ricevimento di fatture di terze aziende per 1.000 Euro + IVA ordinaria

Reciprocamente, anche nel caso di prestazioni ricevute dal consorzio, ma aventi come destinatarie le imprese consorziate, si rileveranno rapporti di natura esclusivamente finanziaria tra il consorzio e le imprese consorziate. Nel caso in discorso, al ricevimento della fattura emessa dalle aziende esterne al consorzio, annoteremo:

| Sottoconti | BilCEE | Dare | Avere |

| Crediti v/consorziati | A – C II 5) | 1.000,00 | |

| IVA ns/credito | A – C II 4-bis) | 200,00 | |

| Debiti v/fornitori | P – D 7) | 1.200,00 |

e all’emissione della fattura da parte del consorzio, a carico dei consorziati, si avrà:

| Sottoconti | BilCEE | Dare | Avere |

| Crediti v/clienti | A – C II 1) | 1.200,00 | |

| Crediti v/consorziati | A – C II 5) | 1.000,00 | |

| IVA ns/debito | P – D 12 | 200,00 |

– scritture del consorziato

| Sottoconti | BilCEE | Dare | Avere |

| Costi per prestazioni consortili | CE – B 7) | 1.000,00 | |

| IVA ns/credito | A – C II 4-bis) | 200,00 | |

| Debiti v/fornitori | P – D 7) | 1.200,00 |

Scritture relative ai consorzi con mandato con rappresentanza

Quando il consorzio agisce in nome e per conto delle imprese consorziate, allora le operazioni IVA si riflettono direttamente su quest’ultime; mentre il consorzio è delegato solo alla gestione degli incassi e dei pagamenti, rispettivamente, delle fatture emesse e delle fatture ricevute.

– scritture del consorzio per il ricevimento di fatture di terze aziende intestate alle imprese consorziate per 1.000 Euro + IVA ordinaria

| Sottoconti | BilCEE | Dare | Avere |

| Crediti v/consorziati | A – C II 5) | 1.200,00 | |

| Debiti v/fornitori | P – D 7) | 1.200,00 |

Mentre all’incasso delle singole quote pertinenti alle imprese consorziate

| Sottoconti | BilCEE | Dare | Avere |

| Banca c/c | A – C IV 1) | 1.200,00 | |

| Crediti v/consorziati | A – C II 5) | 1.200,00 |

– scritture del consorziato

| Sottoconti | BilCEE | Dare | Avere |

| Costi per prestazioni consortili | CE – B 7) | 1.000,00 | |

| IVA ns/credito | A – C II 4-bis) | 200,00 | |

| Debiti v/fornitori | P – D 7) | 1.200,00 |

Il debito verso l’azienda esterna al consorzio, viene girocontato come debito consortile e saldato dal consorzio.

| Sottoconti | BilCEE | Dare | Avere |

| Debiti v/fornitori | P – D 7) | 1.200,00 | |

| Debiti v/consorzio | P – D 14) | 1.200,00 |

| Sottoconti | BilCEE | Dare | Avere |

| Debiti v/consorzio | P – D 14) | 1.200,00 | |

| Banca c/c | A – C IV 1) | 1.200,00 |

Scritture relative ai risultati economici del consorzio

Il consorzio potrà produrre avanzi o disavanzi di gestione, prodotti da costi e ricavi specifici dell’attività consortile, naturalmente comuni, che dovranno essere, rispettivamente, riversati o reintegrati dalle imprese consorziate.

– scritture del consorzio

– caso di avanzo di gestione di 50.000 Euro da accreditare alle consorziate A e B al 50%

| Sottoconti | BilCEE | Dare | Avere |

| Conto economico | Conto transitorio | 50.000,00 | |

| Avanzo di gestione consortile | P – A IX) | 50.000,00 |

| Sottoconti | BilCEE | Dare | Avere |

| Avanzo di gestione consortile | P – A IX) | 50.000,00 | |

| Debiti v/consorziato A | P – D 14) | 25.000,00 | |

| Debiti v/consorziato B | P – D 14) | 25.000,00 |

Seguirà il pagamento delle quote di avanzo consortile:

| Sottoconti | BilCEE | Dare | Avere |

| Debiti v/consorziato A | P – D 14) | 25.000,00 | |

| Debiti v/consorziato B | P – D 14) | 25.000,00 | |

| Banca c/c | A – C IV 1) | 50.000,00 |

– caso di disavanzo di gestione di 50.000 Euro da addebitare alle consorziate A e B al 50%

| Sottoconti | BilCEE | Dare | Avere |

| Disavanzo di gestione consortile | P – A IX) | 50.000,00 | |

| Conto economico | Conto transitorio | 50.000,00 |

| Sottoconti | BilCEE | Dare | Avere |

| Disavanzo di gestione consortile | P – A IX) | 50.000,00 | |

| Crediti v/consorziato A | A – C II 5) | 25.000,00 | |

| Crediti v/consorziato B | A – C II 5) | 25.000,00 |

Seguirà il reintegro da parte delle imprese consorziate delle specifiche quote di disavanzo

| Sottoconti | BilCEE | Dare | Avere |

| Banca c/c | A – C IV 1) | 50.000,00 | |

| Crediti v/consorziato A | A – C II 5) | 25.000,00 | |

| Crediti v/consorziato B | A – C II 5) | 25.000,00 |

– scritture del consorziato per l’avanzo

| Sottoconti | BilCEE | Dare | Avere |

| Crediti v/consorzio | A – C II 5) | 25.000,00 | |

| Avanzo da gestione consortile | CE – C 15 ) | 25.000,00 |

– scritture del consorziato per il disavanzo

| Sottoconti | BilCEE | Dare | Avere |

| Disavanzo da gestione consortile | CE – C 17 ) | 25.000,00 | |

| Debiti v/consorzio | P – D 14) | 25.000,00 |

Scritture relative allo scioglimento del consorzio o del rapporto con i consorziati

Al termine dell’attività consortile, si procederà allo scioglimento e alla cancellazione del consorzio dal Registro delle Imprese. Con la fase di liquidazione, quindi, si procederà in contropartita Avere della distribuzione del Fondo Consortile, ad accedere un debito nei confronti di ciascun consorziato, per la quota da assegnarli, alla quale seguirà la relativa estinzione.

A partita doppia avremo:

– scritture relative al consorzio

| Sottoconti | BilCEE | Dare | Avere |

| Fondo Consortile | P – A I) | 516,46 | |

| Consorziato A c/liquidazione | P – D 14) | 258,23 | |

| Consorziato B c/liquidazione | P – D 14) | 258,23 |

Alla suesposta scrittura, seguirà quella relativa al pagamento delle quote consortili

| Sottoconti | BilCEE | Dare | Avere |

| Consorziato A c/liquidazione | P – D 14) | 258,23 | |

| Consorziato B c/liquidazione | P – D 14) | 258,23 | |

| Banca c/c | A – C IV 1) | 516,46 |

– scritture relative al consorziato

| Sottoconti | BilCEE | Dare | Avere |

| Banca c/c | A – C IV 1) | 258,23 | |

| Partecipazioni in consorzio XYZ | A – B III 1 d) | 258,23 |

Analoghe scritture saranno composte in caso di scioglimento del rapporto consortile, limitatamente ad uno o più consorziati.

– scritture relative al consorzio

All’atto della liquidazione della quota, rileveremo:

| Sottoconti | BilCEE | Dare | Avere |

| Fondo Consortile | P – A I) | 258,23 | |

| Consorziato A c/rimborsi | P – D 14) | 258,23 |

Seguirà il pagamento della quota liquidata con la scrittura:

| Sottoconti | BilCEE | Dare | Avere |

| Consorziato A c/rimborsi | P – D 14) | 258,23 | |

| Banca c/c | A – C IV 1) | 258,23 |

– scritture relative al consorziato

| Sottoconti | BilCEE | Dare | Avere |

| Banca c/c | A – C IV 1) | 258,23 | |

| Partecipazioni in consorzio XYZ | A – B III 1 d) | 258,23 |

Aspetti di Bilancio dei consorzi

E’ bene subito precisare che il Conto economico di un consorzio ha una struttura particolare che possiamo definire a “costi e ribaltamento costi” e non a “costi e ricavi della produzione ottenuta”. Si tratta, dunque, di organismi con risultato economico di bilancio in pareggio.

Volendo schematizzare, il Conto economico rileverebbe, a titolo esemplificativo, i seguenti conti:

COMPONENTI NEGATIVI DI REDDITO |

COMPONENTI POSITIVI DI REDDITO |

| COSTI DI GESTIONE: | QUOTA DA CONSORZIATI: |

| Fitti Passivi | Ricavi per copertura costi di gestione |

| Utenze | RICAVI PER PRESTAZIONI: |

| Prestazioni professionali | Ricavi per ribaltamento costi per l’esecuzione

dell’opera ai consorziati |

| Spese di rappresentanza | |

| COSTI PERL L’ESECUZIONE DELLE OPERE: | |

| Costi per materie prime, sussidiare e di

consumo |

|

| Costi per servizi | |

| Costi del personale | |

| Quote di ammortamento | |

| Totale Costi | Totale Ricavi |

| Avanzo di gestione | Disavanzo di gestione |

| Totale a pareggio | Totale a pareggio |

Il raccordo al Bilancio CEE – almeno per i conti di natura patrimoniale – appare necessario per redigere la Situazione Patrimoniale prevista dall’art. 2615 – bis del cod. civ. da trasmettere entro 2 mesi dalla chiusura dell’esercizio, in formato XBRL, al Registro delle Imprese. Per i conti di natura reddituale accesi alle variazioni d’esercizio, il raccordo al bilancio CEE, seppur non obbligatorio appare tuttavia consigliabile .

Per quanto riguarda le appostazioni più importanti nello Stato Patrimoniale rileviamo:

– Appostazione dei crediti verso i consorziati

| STATO PATRIMONIALE | |||

| Attivo | Passivo | ||

| A C II 5) – Crediti v/consorziati | xx,xx | ||

– Appostazione dei debiti verso i consorziati

| STATO PATRIMONIALE | |||

| Attivo | Passivo | ||

| P – D 14) Debiti v/consorziati | xx, xx | ||

– Appostazione del Fondo Consortile

| STATO PATRIMONIALE | |||

| Attivo | Passivo | ||

| P – A I) Fondo Consortile | xx, xx | ||

– Appostazione dei ricavi per servizi o per ribaltamento dei costi consortili

| CONTO ECONOMICO | |

| Valore della Produzione: | |

| A 1) Ricavi per prestazioni di servizi consortili | xx,xx |

| A 5) Altri proventi e ricavi:

– contributi in conto esercizio (contributi per ribaltamento costi consortili) |

xx,xx |

– Appostazione dei costi consortili

| CONTO ECONOMICO | |

| Costo della Produzione: | |

| B 7) Costi per servizi | xx,xx |

A cura di Enrico Larocca

20/03/2010

Leggi anche: Il consorzio questo sconosciuto

NOTE

1 V. Antonelli e R. D’Alessio in SUMMA CONTABILE, ed. Il Sole 24 Ore, anno 2008, pag. 1002, paragrafo 3021.

2 L’associazione temporanea di imprese fu introdotta nella legislazione italiana con la legge 8 agosto 1977, n. 584, con la quale furono recepite nell’ordinamento italiano le direttive comunitarie 304 e 305 del 1971. L’introduzione fu poi confermata dal D. Lgs.19 dicembre 1991, n. 406 e dalla legge n. 109/94 e s. m.; Tali provvedimenti normativi sono stati tutti abrogati dall’articolo 256 del D. Lgs. 12 aprile 2006, n. 163, con decorrenza 1° luglio 2006, ai sensi di quanto disposto dall’articolo 257 del medesimo decreto.

Con la legge 11 febbraio 1994, n.109 (Art. 13 – Comma 1) la partecipazione alle procedure di affidamento delle associazioni temporanee e dei consorzi di cui all’articolo 10, comma 1, lettere d) ed e), è ammessa a condizione che il mandatario o il capogruppo, nonché gli altri partecipanti, siano già in possesso dei requisiti di qualificazione, accertati e attestati ai sensi dell’articolo 8, per la quota percentuale indicata nel regolamento.

L’associazione temporanea di imprese non costituisce una particolare figura giuridica a sé stante, né porta alla costituzione di un nuovo ente (mancando di regola qualunque organizzazione o associazione comune), ma si basa essenzialmente sul conferimento a una delle imprese (denominata capogruppo) da parte delle altre di un mandato collettivo speciale, valevole specificatamente per l’opera da compiere, nonché della rappresentanza di fronte alla stazione appaltante (Cons. St., Sez. V, 16 aprile 1987, n. 246)

3 Cfr. SUMMA CONTABILE, ibidem.

4 M.E. Di Giandomenico, D. Festa, in collaborazione con Giadi’s Consulting in Consorzi, Fondazioni e Trust, ed. Maggioli 2005, pag. 131, nel quale gli autori osservano anche che la dottrina dominante, considera il consorzio con attività esterna, un centro autonomo di interessi e di rapporti giuridici, assumendo la qualità di parte in causa come soggetto distinto dai consorziati e non come sostituto processuale degli stessi.

5 L’art. 2615-bis del cod. civ. stabilisce che entro due mesi dalla chiusura dell’esercizio annuale, le persone che hanno la direzione del consorzio, redigono la situazione patrimoniale, osservando le norme relative al bilancio d’esercizio delle società per azioni e la depositano presso il Registro delle Imprese.