Mediante l’emissione del documento di trasporto, il contribuente può sfruttare il maggior termine, offerto dall’art. 21 D.P.R. 633/1972, per emettere la fattura.

In questo articolo a cura di Antonino e Attilio Romano, approfondiamo il DDT o documento di trasporto.

Per le cessioni di beni con DDT, infatti, è consentito fatturare entro il giorno 15 del mese successivo; inoltre, è possibile raggruppare in un’unica fattura più documenti dello stesso mese solare.

Per le cessioni di beni con DDT, infatti, è consentito fatturare entro il giorno 15 del mese successivo; inoltre, è possibile raggruppare in un’unica fattura più documenti dello stesso mese solare.

Altro vantaggio derivante dalla presenza del DDT è la possibilità di superare le presunzioni di cessione e di acquisto: il D.P.R. 441/1997 prevede, infatti, che si presumono ceduti i beni acquistati o prodotti che non si trovano nei luoghi in cui il contribuente svolge le proprie operazioni; allo stesso modo, si presumono acquistati i beni che si trovano nei luoghi in cui il contribuente svolge la propria attività. La norma contiene ipotesi specifiche in cui tali presunzioni non operano, una delle quali è legata appunto all’emissione del DDT.

A tal fine, il documento deve contenere l’espressa indicazione della causale del trasporto. Per superare le presunzioni di acquisto, il documento deve essere progressivamente numerato anche dal soggetto ricevente.

Documento di trasporto o di consegna

La normativa di base e la prassi ministeriale riferita al documento di trasporto o di consegna è contenuta nei seguenti provvedimenti:

- D.P.R. 14.08.1996, n. 472

- D.P.R. 10.11.1997, n. 441

- D.P.R. 26.10.1972, n. 633

- D.P.R. 29.09.1973, n. 600

- D.M. 24.12.1993

- C.M. 6.12.2006, n. 36

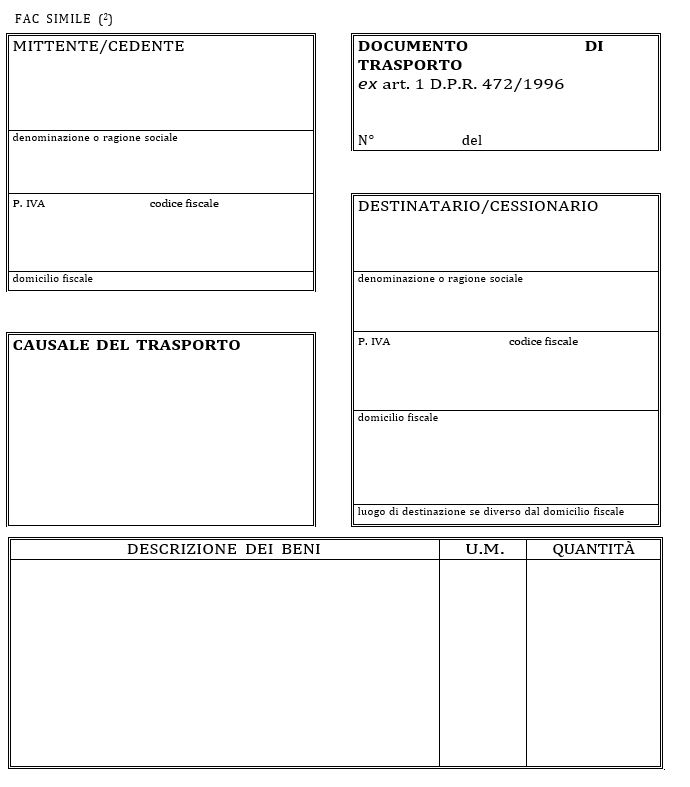

In termini generali, il documento di trasporto deve contenere alcune prescrizioni e precisamente:

- la data di inizio del trasporto,

- le generalità del cedente e del cessionario,

- ed anche le generalità dell’eventuale incaricato al trasporto, se diverso dal cedente, cessionario o collaboratori di questi.

Occorre poi indicare la descrizione della natura, quantità e qualità dei beni con l’indicazione solo in cifre dei beni ceduti.

Il documento va numerato progressivamente e le serie di numerazione vanno distinte per i documenti emessi da diversi punti operativi aziendali.

Bisogna inserire l’eventuale indicazione della causale non traslativa del trasporto, necessaria per superare le presunzioni di acquisto e di cessione.

Il DDT deve essere emesso almeno in duplice copia ed è consentita l’emissione anche nel formato elettronico.

Spedizione o consegna e conservazione del documento di trasporto

Il DDT può scortare i beni durante il trasporto, ovvero essere spedito nel giorno in cui è iniziato il trasporto dei beni tramite il servizio postale, a mezzo corriere, fax o posta elettronica. Esso deve essere conservato fino a quando non siano definiti gli accertamenti relativi al corrispondente periodo di imposta (art. 39 D.P.R. 633/1972).

Il documento di trasporto può essere sostituito da altra documentazione, a condizione che essa contenga gli stessi elementi prescritti dalla normativa in materia di DDT.

A titolo esemplificativo:

- polizza di carico, ossia documento rappresentativo della merce, principalmente utilizzato nell’ambito del trasporto marittimo;

- lettera di vettura, emessa dai trasportatori c/terzi;

- nota di consegna.

Attività di verifica sul DDT

Normalmente i controlli sulla regolarità del documento sono solitamente effettuati, su strada, dalla Guardia di Finanza, con lo scopo di verificare, nel luogo, alla data e all’ora del controllo:

- estremi del documento di trasporto;

- dati identificativi delle parti;

- natura, qualità e quantità dei beni trasportati.

Causali non traslative della proprietà

Se i beni sono trasportati senza che avvenga il passaggio di proprietà o il passaggio di proprietà è condizionato o comunque successivo alla consegna dei beni, il DDT è valido per vincere la presunzione di cessione dei beni, a condizione che sia integrato con l’indicazione della causale del trasporto (obbligatoria quando non è riferita alla “vendita”).

Fatturazione differita

Ai sensi dell’art. 21, comma 4, D.P.R. n. 633/72, per le cessioni di beni la cui consegna o spedizione risulti da DDT, la fattura è emessa entro il giorno 15 del mese successivo a quello della consegna o spedizione e contiene anche l’indicazione della data e del numero del DDT.

In tal caso può essere emessa una sola fattura per le cessioni effettuate nel corso di un mese solare fra le stesse parti.

La fattura può essere emessa entro il mese successivo a quello della consegna o spedizione dei beni, limitatamente alle cessioni effettuate a terzi dal cessionario per il tramite del proprio cedente.

Tale fatturazione “super-differita” riguarda le operazioni triangolari e, in particolare, il rapporto tra il promotore ed il destinatario finale; per la fatturazione differita del cedente verso il promotore valgono i termini ordinariamente previsti. In tal caso l’imposta diviene esigibile nel mese successivo a quello della effettuazione della cessione.

Aggiornamento 2019: novità sulla fatturazione differita.

Presuzioni relative al Documento di Trasporto

La presunzione di cessione è regolata dagli artt. 1 e 2 del D.P.R. n. 441/1997.

Esaminiamo alcune ipotesi.

Distruzione dei beni

La presunzione di cessione dei beni non opera se è dimostrato che gli stessi sono stati perduti o distrutti; è necessario seguire una procedura particolare con l’emissione del DDT nel caso di trasporto dei beni risultanti dalla trasformazione o distruzione

Consegna a terzi in base ad un titolo non traslativo

Il DDT rappresenta una delle modalità previste per dimostrare la consegna di beni a terzi a titolo non traslativo della proprietà. Il DDT deve contenere la relativa causale.

Vendita in blocco

Per giustificare la cessione di beni in blocco è necessaria l’emissione della fattura e del DDT; in esso il cessionario deve apporre la propria firma di ricezione dei beni ed il cedente deve annotare il costo di acquisto dei beni ceduti.

Cessione gratuita

Per provare la cessione gratuita ad enti pubblici o associazioni è necessario, oltre all’emissione del DDT, inviare un’apposita comunicazione all’Agenzia Entrate e alla Guardia di Finanza; il cessionario, inoltre, deve rilasciare una dichiarazione sostitutiva attestante i beni ricevuti. Trattasi di fatturazione esente iva ex art. 10, n. 12 D.P.R. 633/1972.

La presunzione di acquisto è regolata dall’art. 3, D.P.R. n. 441/1997.

Titolo non traslativo

Per superare tale presunzione occorre che il contribuente sia in possesso dei beni in base ad un titolo non traslativo; ciò determina la dimostrazione della provenienza dei beni medesimi.

Il DDT rappresenta una delle modalità con cui si può dimostrare il possesso a titolo non traslativo della proprietà dei beni (DDT integrato con la relativa causale) e l’acquisto dei beni.

Cessioni verso San Marino

La normativa di riferimento è contenuta nel D.M. 24.12.1993.

Le cessioni verso operatori di San marino devono avvenire con l’emissione:

- in 4 copie della fattura di vendita;

- in 3 copie del DDT; in esso deve essere evidenziata la causale del trasporto.

In breve, occorre poi che: .

- 3 copie delle fatture devono essere consegnate al cessionario, che ne restituisce una copia.

- 2 copie di DDT devono essere esibite all’ufficio tributario di San Marino al momento dell’introduzione dei beni nel territorio.

| IMPRESA INCARICATA DEL TRASPORTO |

| denominazione o ragione sociale |

| domicilio fiscale |

| FIRMA DEL MITTENTE FIRMA DEL DESTINATARIO |

Leggi anche: La gestione dei documenti di trasporto nei rapporti tra San Marino, Italia ed altri Paesi UE

Antonino Romano

2 Ottobre 2009

NOTE

1 Cfr. http://www.ratio.it/ratio2/ratioonline.nsf/0/7854564086814C2BC12574CC002C2931/$FILE/Rati6284.pdf

2 Cfr. http://www.studioguidali.com/1/upload/ddt.doc