I commissionari sono ausiliari del commercio che svolgono operazioni commerciali di acquisto o di vendita operando: In nome proprio, in quanto stipulano contratti con terzi (venditori o compratori ) in prima persona; per conto del committente, poiché pur stipulando contratti con i terzi in nome proprio, agiscono sulla base delle istruzioni ricevute dal committente. Corso teorico-pratico di contabilità generale e bilancio

Chi sono i commissionari

I commissionari sono ausiliari del commercio che svolgono operazioni commerciali di acquisto o di vendita operando:

I commissionari sono ausiliari del commercio che svolgono operazioni commerciali di acquisto o di vendita operando:

- In nome proprio, in quanto stipulano contratti con terzi (venditori o compratori ) in prima persona;

- per conto del committente, poiché pur stipulando contratti con i terzi in nome proprio, agiscono sulla base delle istruzioni ricevute dal committente.

I commissionari: aspetti generali

Una particolare categoria di ausiliari del commercio, è quella dei commissionari che svolgono operazioni commerciali di acquisto o di vendita operando:

- in nome proprio, stipulando contratti con terzi (venditori o compratori ) in prima persona;

- per conto del committente, poiché pur stipulando contratti con i terzi in nome proprio, agiscono sulla base delle istruzioni ricevute dal committente.

Il ricorso al commissionario è dovuto a diversi motivi, in particolare:

- quando il committente intende operare, solo in via provvisoria, su un mercato di cui non conosce a fondo le tecniche commerciali, o gli usi e le consuetudini che lo caratterizzano1;

- quando il committente decide di sondare, effettuando un certo numero di operazioni, un mercato sul quale egli è intenzionato a verificare la possibilità di un futuro inserimento con una propria stabile organizzazione (agenzia, filiale etc.).

I commissionari: aspetti giuridici

Il contratto di commissione è ai sensi dell’art. 1731 del c.c., un mandato che ha per oggetto l’acquisto o la vendita di beni per conto del committente e in nome del commissionario.

Ricordiamo, inoltre, che ai sensi dell’art. 1703 del c.c. il mandato è il contratto con cui una parte (mandatario) si obbliga a compiere uno o più atti giuridici per conto di un’altra (mandante). Il mandatario (commissionario), nell’esecuzione del contratto può agire:

- con rappresentanza: in tal caso il mandatario in nome e per conto del mandante in forza di procura, con effetti contratti che si riflettono direttamente nella sua sfera giuridica;

- senza rappresentanza: in tal caso il contratto stipulato dal mandatario non ha effetti giuridici sulla sfera giuridica del mandante, salvo a trasferire i beni al mandante con successivo negozio giuridico.

Nel contratto di commissione, così come esplicitato dalla norma, il commissionario agisce senza rappresentanza, agendo in nome proprio e per conto del committente.

Il commissionario è dunque un ausiliario del commercio indipendente; mentre il committente è un’impresa commerciale che trasmette al commissionario ordini di acquisto (commissione d’acquisto) o di vendita (commissione di vendita).

In virtù dell’art. 1733 del c.c. al commissionario spetta una provvigione la cui misura, se non è stabilita dalle parti, si determina secondo gli usi del luogo in cui è compiuto l’affare. In mancanza di usi provvede il giudice secondo equità. Anche nel caso di revoca del contratto di commissione, ai sensi dell’art. 1734 del c.c., al commissionario che non abbia concluso l’affare, per intervenuta revoca del mandato da parte del committente, spetta una parte della provvigione, che si determina tenendo conto delle spese sostenute e dell’opera prestata.

Può accadere che nel contratto di commissione sia previsto il cosiddetto Star del credere che ai sensi dell’art. 1736 del c.c. comporta il diritto ad una provvigione aggiuntiva (maggiorazione) determinata secondo gli usi del luogo in cui l’affare è concluso o, in mancanza, determinata dal giudice secondo equità. Spetta inoltre al commissionario, il diritto al rimborso delle spese sostenute per l’esecuzione dell’affare.

I commissionari: aspetti fiscali

Da un punto di vista I.V.A. il contratto di commissione si atteggia in modo particolare, perché la base imponibile I.V.A. non è costituita solo dalla provvigione spettante al commissionario, ma deve tener conto anche dell’operazione di compravendita nel suo complesso, secondo queste regole:

- nella commissione d’acquisto, la base imponibile è costituita dal prezzo di acquisto dei beni commissionati, aumentata della provvigione spettante al commissionario e delle spese non documentate sostenute;

- nella commissione di vendita, la base imponibile è costituita dal prezzo di vendita dei beni, diminuito della provvigione spettante al commissionario e delle eventuali spese non documentate sostenute dal commissionario.

Un aspetto particolare riguarda l’individuazione del momento impositivo ai fini I.V.A., per il quale riteniamo valgono le seguenti regole:

- nel contratto di commissione di vendita, il momento impositivo ricorre in relazione al momento di consegna o spedizione dei beni dal committente al commissionario, sempreché prima di questo momento l’operazione non sia stata fatturata o sia stato versato un acconto o vi siano clausole sospensive del trasferimento della proprietà;

- nel contratto di commissione di acquisto, poiché il commissionario agisce senza rappresentanza nel contratto di compravendita con il terzo venditore, salvo a trasferire con successivo negozio giuridico i beni al committente, il momento impositivo non potrà che essere duplice, conformemente al duplice passaggio di beni, in primo luogo dal terzo al commissionario d’acquisto e in seconda battuta, dal commissionario al committente, secondo le ordinarie regole previste per la compravendita di beni, sempreché l’operazione non sia stata già fatturata o per essa non esistano clausole sospensive del trasferimento della proprietà o ancora non siano stati versati degli acconti.

Da un punto di vista delle imposte dirette sul reddito, il commissionario è tassato ai fini IRPEF/ IRES, analogamente a quanto accade per gli altri ausiliari del commercio, sulla base del reddito di competenza del periodo d’imposta.

Alla formazione del reddito concorreranno le provvigioni maturate in relazione agli affari conclusi, sulle quali sarà applicata, ai sensi dell’art. 25 – bis del D.P.R. n. 600/1973, una ritenuta del 23 % commisurata :

- al 50 % delle provvigioni corrisposte nel periodo d’imposta, nel caso in cui il commissionario operi senza collaboratori;

- al 20 % delle provvigioni corrisposte nel periodo d’imposta, nel caso in cui il commissionario dichiari entro il 31/12 dell’anno precedente a quello di riferimento, che intende avvalersi, in via continuativa, di collaboratori.

I commissionari: aspetti contabili

Le rilevazioni contabili2 relative al contratto di commissione, saranno differenti a seconda che si tratti di:

- contratto di commissione d’acquisto;

- contratto di commissione di vendita.

Non va dimenticato che in relazione al contratto di commissione l’operazione ha, rispetto al commissionario, un ciclo economico caratterizzate dal processo di maturazione alla provvigione in relazione agli affari conclusi, che costituisce, unitamente alla altre spese sostenute dal commissionario, onere accessorio di diretta imputazione nel contratto di commissione d’acquisto e onere di vendita, da defalcare dal prezzo della merce, nel contratto di commissione di vendita. Parallelamente, i movimenti finanziari tra committente e commissionario, involgono anche il valore della merce, creando crediti e debiti tra le parti.

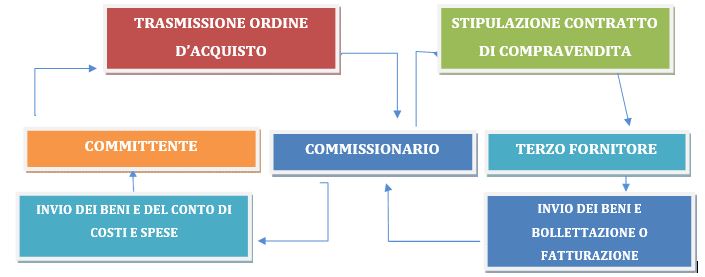

SCHEMA DEL CONTRATTO DI COMMISSIONE DI ACQUISTO

Rilevazioni contabili relative al contratto di commissione d’acquisto

Nel contratto di commissione d’acquisto, come innanzi detto, l’operazione per il committente comporterà due distinte classi di costi:

- il costo per l’acquisto dei beni commissionati;

- il costo per provvigioni ed altre spese riconosciute al commissionario.

Caso contabile di commissione d’acquisto

Si supponga che la Alfa S.r.l. abbia commissionato al proprio commissionario, sig. Vitelli un ordine per l’acquisto di beni per 48.000 Euro, più I.V.A. ordinaria, che successivamente vengono trasferiti al committente. Al commissionario spetta per contratto, una provvigione del 10 % del valore dei beni commissionati.

Scritture del commissionario

A partita doppia nella contabilità del commissionario, si avrà :

- al momento dell’acquisto dei beni dal fornitore terzo:

| Sottoconti | BilCEE | Dare | Avere |

| Committenti c/acquisti | A ‐ C II 5) | 48.000,00 | |

| IVA ns/ credito | A – C II 4 bis) | 9.600,00 | |

| Debiti verso fornitori | P – D 7) | 57.600,00 |

Da rilevare che il conto “Committenti c/acquisti” è un conto di natura finanziaria che rileva il credito verso il committente per il valore delle merci acquistate per suo conto.

- al momento dell’emissione della fattura per il trasferimento dei beni al committente

| Sottoconti | BilCEE | Dare | Avere |

| Crediti v/clienti | A – C II 1) | 63.360,00 | |

| Committenti c/acquisti | A ‐ C II 5) | 48.000,00 | |

| IVA ns/ debito | P – D 12) | 10.560,00 | |

| Provvigioni attive | CE – A 1) | 4.800,00 |

- al momento dell’incasso del credito si avrà

| Sottoconti | BilCEE | Dare | Avere |

| Banca c/c | A – C IV 1) | 62.808,00 | |

| Crediti per ritenute subite | A – C II 4 bis) | 552,00 | |

| Crediti v/clienti | A – C II 1) | 63.360,00 |

Scritture del committente

A partita doppia nella contabilità del committente, si avrà :

- al momento del ricevimento della fattura del commissionario

| Sottoconti | BilCEE | Dare | Avere |

| Merci c/acquisti | CE ‐ B 6) | 48.000,00 | |

| Provvigioni passive | CE – B 7) | 4.800,00 | |

| IVA ns/ credito | A – C II 4 bis) | 10.560,00 | |

| Debiti verso fornitori | P – D 7) | 63.360,00 |

- al momento del pagamento del debito verso il commissionario

| Sottoconti | BilCEE | Dare | Avere |

| Debiti verso fornitori | P – D 7) | 63.360,00 | |

| Banca c/c | A ‐ C IV 1) | 62.808,00 | |

| Erario c/ritenute su provvigioni | P ‐ D 12) | 552,00 |

Rilevazioni contabili relative al contratto di commissione di vendita

Nel contratto di commissione di vendita, l’operazione per il committente comporterà:

- la rilevazione del ricavo di vendita dei beni commissionati da terzi;

- il costo per provvigioni ed altre spese riconosciute al

Caso contabile di commissione di vendita

Si supponga che la Alfa S.r.l. abbia ricevuto dal proprio commissionario, sig. Vitelli un ordine di vendita di beni per 48.000 Euro, più I.V.A. ordinaria, con successivo trasferimento al cliente terzo. Al commissionario spetta per contratto, una provvigione del 10 % del valore dei beni commissionati.

Scritture del commissionario

A partita doppia nella contabilità del commissionario, si avrà :

- al momento della vendita di beni al cliente terzo:

| Sottoconti | BilCEE | Dare | Avere |

| Crediti verso clienti | A ‐ C II 1) | 57.600,00 |

9.600,00 48.000,00 |

| IVA ns/ debito

Committenti c/vendite |

P – D 12)

P ‐ D 14) |

Da rilevare che il conto “Committenti c/vendite” è un conto di natura finanziaria che rileva il debito verso il committente per il valore delle merci cedute.

- al momento del ricevimento della fattura del committente, recante commissioni e spese

| Sottoconti | BilCEE | Dare | Avere |

| Committenti c/vendite | P – D 14) | 48.000.00 | |

| IVA ns/ credito | A – C II 4 bis) | 8.640,00 | |

| Crediti per ritenute subite | A – C II 4 bis) | 552,00 | |

| Provvigioni attive | CE – A 1) | 4.800,00 | |

| Debiti verso Fornitori | P – D 7) | 52.392,00 |

- al momento del ricevimento della fattura del committente, recante commissioni e spese

| Sottoconti | BilCEE | Dare | Avere |

| Committenti c/vendite | P – D 14) | 48.000.00 | |

| IVA ns/ credito | A – C II 4 bis) | 8.640,00 | |

| Crediti per ritenute subite | A – C II 4 bis) | 552,00 | |

| Provvigioni attive | CE – A 1) | 4.800,00 | |

| Debiti verso Fornitori | P – D 7) | 52.392,00 |

- al momento del pagamento del debito nei confronti del committente, al netto della commissione, si avrà

| Sottoconti | Sottoconti | BilCEE | Dare | Avere |

| Debiti verso Fornitori

Banca c/c |

Debiti verso Fornitori

Banca c/c |

P – D 7 )

A – C IV 1) |

52.392,00 |

52.392,00 |

Scritture del committente

A partita doppia nella contabilità del committente, si avrà :

- al momento dell’invio della fattura al commissionario

| Sottoconti | BilCEE | Dare | Avere |

| Crediti verso clienti | A – C II 1) | 52.392,00 | |

| Provvigioni Passive | CE – B 7) | 4.800,00 | |

| Merci c/vendite | CE ‐ A 1) | 48.000,00 | |

| IVA ns/debito | P – D 12) | 8.640,00 | |

| Erario c/ritenute su provvigioni | P – D 12) | 552,00 |

Al termine si procederà alle compensazioni tra crediti e debiti verso il commissionario, al netto delle ritenute fiscali come per legge.

| Sottoconti | BilCEE | Dare | Avere | |

| Banca c/c

Crediti verso clienti |

A – C IV 1)

A – C II 1) |

52.392,00 |

52.392,00 |

|

I commissionari: aspetti di Bilancio

Per quanto riguarda il bilancio, il contratto di commissione, determinerà appostazioni specifiche, che si differenzieranno a seconda che si tratti di commissione d’acquisto o di commissione di vendita. In particolare:

- nel contratto di commissione d’acquisto il conto Committenti c/acquisti appostato nella voce dell’attivo C II 5) – Crediti verso altri, rileverà il credito verso il committente per il valore delle merci acquistate in nome proprio ma per suo ;

- nel contratto di commissione di vendita il conto Committenti c/vendite appostato nella voce del passivo D 14) – Altri debiti, rileverà il debito verso il committente per il valore delle merci vendute per suo conto.

A cura di Enrico Larocca

21/09/2009

NOTE

1 G. Balestri, R. Bandinelli, R. Mazzoni in Il Nuovo Manuale del Ragioniere, ed. ISEDI, 2003, pag. 548 e ss.

2 Per un approfondimento si veda V. Antonelli e R. D’Alessio in Summa Contabile, ed. Il Sole 24 ORE, ed. 2008, pag. 688 e ss.