La riclassificazione dello Stato Patrimoniale è indispensabile per calcolare i flussi finanziari dell’azienda e per determinare gli indici di bilancio. Vediamola in dettaglio con Giuseppe Polli.

Obiettivi della riclassificazione dello Stato Patrimoniale

La riclassificazione del bilancio di esercizio è una procedura di particolare importanza per meglio comprendere e interpretare i fatti fondamentali di gestione aziendale che non è possibile estrapolare dagli schemi tradizionali di bilancio previsti dalla normativa civilistica.

La riclassificazione del bilancio di esercizio è una procedura di particolare importanza per meglio comprendere e interpretare i fatti fondamentali di gestione aziendale che non è possibile estrapolare dagli schemi tradizionali di bilancio previsti dalla normativa civilistica.

La riclassificazione dello Stato Patrimoniale risulta indispensabile per calcolare non solo i flussi finanziari dell’azienda, ma anche per determinare gli indici di bilancio.

Lo Stato Patrimoniale è uno dei documenti che costituiscono il bilancio di esercizio ed evidenzia la situazione delle attività e delle passività dell’impresa alla data di chiusura dell’esercizio.

Lo Stato Patrimoniale fotografa dunque la situazione dei beni di proprietà dell’azienda, i suoi crediti e parimenti i suoi debiti in un determinato momento.

L’analista può dunque ottenere le informazioni patrimoniali e finanziarie dell’azienda dalla lettura dello Stato Patrimoniale come ad esempio il valore del capitale investito e la sua composizione nonché la provenienza delle fonti che lo hanno determinato, può determinare il rapporto fra crediti e debiti, tra gli investimenti effettuati dall’imprenditore e i finanziamenti provenienti da terzi e così via.

Layout dello Stato Patrimoniale

Layout tradizionale dello Stato Patrimoniale

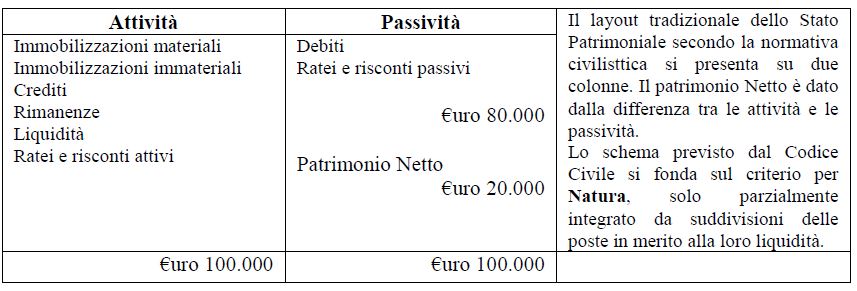

Il layout tradizionale dello Stato Patrimoniale si presenta come uno schema suddiviso in due sezioni: Attività e Passività.

La sezione di sinistra dello Stato Patrimoniale riporta l’elenco dei beni di proprietà dell’azienda e i rispettivi valori, la sezione di destra riporta gli importi dovuti a terzi e gli investimenti effettuati dall’imprenditore nella voce Patrimonio netto.

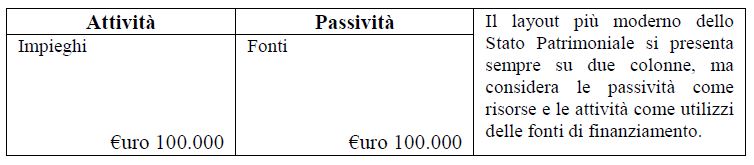

Layout moderno dello Stato Patrimoniale

Ai fini dell’analisi finanziaria e per il controllo di gestione, il layout tradizionale dello Stato Patrimoniale è stato soppiantato dal metodo di considerare le attività aziendali come IMPIEGHI delle fonti di finanziamento e le passività come FONTI DI FINANZIAMENTO, che ci indicano dove è stato reperito il denaro.

Layout dello Stato Patrimoniale secondo normativa civilistica

Lo Stato Patrimoniale predisposto secondo la normativa civilistica si presenta pertanto suddiviso in attività e passività e comprende una serie di voci che sono raggruppate per categoria.

Ma secondo la logica di una moderna analisi finanziaria lo Stato Patrimoniale deve essere visto come un rendiconto delle risorse e degli utilizzi delle fonti finanziarie e pertanto esso deve essere riclassificato e strutturato per rispondere meglio alle esigenze dell’analisi finanziaria e al calcolo degli indici di bilancio.

La riclassificazione dello Stato Patrimoniale deve essere fatta con opportuni criteri in modo da poter confrontare, con rapporti o proporzioni matematiche, dati tra loro omogenei.

La classificazione dello Stato Patrimoniale previsto dalla normativa civilistica prevede la classificazione delle categorie come sopra esposte basandosi sul criterio per natura, come ad esempio i crediti e i debiti, è previsto anche che per alcune voci di bilancio sia indicata l’esigibilità se riferibile ad un periodo superiore convenzionalmente a 12 mesi.

Tuttavia questa classificazione non si presenta particolarmente idonea agli obiettivi di una corretta analisi finanziaria, la quale deve basarsi unicamente su criteri temporali o di provenienza.

Il criterio temporale si basa sulla durata del ciclo monetario, vale a dire sulla velocità di trasformazione in denaro delle attività aziendali, mentre il criterio della provenienza si basa sull’origine propria o di terzi delle fonti di finanziamento.

A titolo di esempio la voce contabile Capitale sociale, se vista in un’ottica finanziaria, segnala la propria durata che è legata a quella dell’azienda (quindi è di tipo permanente), ma segnala anche la sua provenienza.

Il criterio di classificazione che dunque si ritiene più idoneo per una corretta analisi finanziaria è quello per liquidità ed esigibilità delle voci completato dal criterio di provenienza.

Le attività e le passività aziendali saranno pertanto raggruppate non solo per natura ma anche secondo la loro attitudine a diventare liquide ed esigibili entro un certo lasso di tempo che potrà essere a breve, medio o lungo termine.

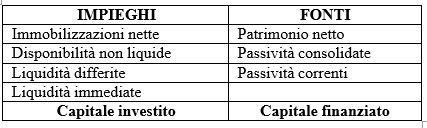

Impieghi

Pertanto gli impieghi saranno suddivisi in:

- Immobilizzazioni nette

- Disponibilità non liquide (rimanenze)

- Liquidità differite

- Liquidità immediate

Fonti

Mentre le fonti saranno suddivise in:

- Patrimonio netto

- Passività correnti

- Passività consolidate

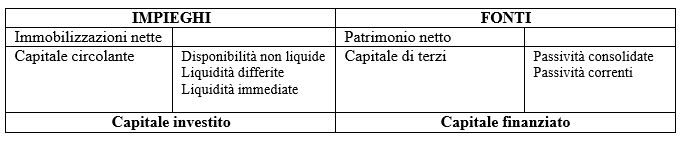

La sommatoria delle disponibilità non liquide, delle disponibilità differite e delle disponibilità liquide costituisce il Capitale Circolante, la sommatoria delle passività consolidate e delle passività correnti costruisce il Capitale di terzi.

Lo schema di riclassificazione dell’attivo

Gli impieghi possono essere classificati in base al tempo prevedibile di trasformazione in denaro e quindi si svilupperà secondo il seguente ordine:

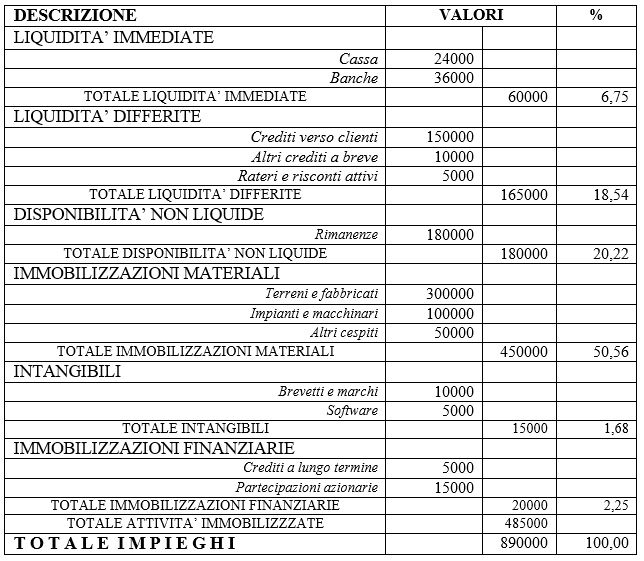

1) Liquidità immediate

2) Liquidità differite

3) Disponibilità non liquide

4) Attività immobilizzate o immobilizzazioni nette

Le liquidità immediate sono costituite da:

- liquidità immediata in cassa contanti e assegni

- liquidità presso banche

- titoli facilmente negoziabili sul mercato

Per queste voci contabili il tempo di realizzo in denaro è praticamente nullo.

Le liquidità differite sono costituite da impieghi di capitale che sono in attesa di trasformarsi in denaro liquido e sono rappresentate da:

- crediti verso clienti al netto del fondo svalutazione crediti

- prestiti a breve termine

- ratei attivi

- partite attive da liquidare

- risconti attivi

- crediti diversi di prossimo incasso

Le disponibilità non liquide sono tipicamente rappresentate dalle scorte di magazzino.

E’ da tenere presente che per convenzione sono considerate disponibilità solo quelle attività la cui ampiezza del ciclo di trasformazione in denaro non supera i 12 mesi dalla data del bilancio di esercizio.

Le immobilizzazioni nette sono le attività immobilizzate al netto del fondo rettificativi e sono costituite da:

- immobilizzazioni tecniche (terreni, fabbricati, macchinari e impianti, attrezzature per il trasporto e l’ufficio, computer ecc,)

- intangibili (tutte le attività prive di consistenza materiale quali ad esempio avviamento, software, brevetti e marchi, licenze)

- costi con utilità pluriennale (ad esempio spese di costituzione, manutenzioni e riparazioni straordinarie)

- immobilizzazioni finanziarie (partecipazioni, titoli non facilmente negoziabili, crediti a lungo termine o crediti esigibili oltre 12 mesi, contestati o in contenzioso, depositi cauzionali, titoli vincolati o dati in garanzia a favore di terzi, come nel caso di finanziamenti bancari)

In genere i crediti sono iscritti al loro valore nominale, le immobilizzazioni e il magazzino al costo di acquisto. Tali valori spesso non coincidono con i valori reali, basti pensare al valore di beni immobili o di altri beni riscattati al termine di un contratto di locazione finanziaria, che presentano dunque un valore reale ben superiore a quello scaturente dalla contabilità aziendale.

Con lo scopo di procedere ad una valutazione dell’azienda si provvede a rettificare il dato di bilancio che per qualsiasi ragione si discosta dal valore reale, mentre in sede di analisi finanziaria solitamente si mantiene il valore scaturente dalla contabilità, detto anche valore di libro. Sarà l’analista a decidere se effettuare o meno le opportune rettifiche.

Per quanto riguarda i risconti attivi è opportuno procedere alla loro suddivisione in due categorie:

- risconti inclusi nell’esercizio successivo

- risconti di durata pluriennale (ad esempio per maxi canone di leasing)

in quanto i primi possono essere inclusi nella voce liquidità differite, mentre i secondi dovrebbero essere inclusi nella voce immobilizzazioni.

Si presenta nella seguente tabella un esempio di Stato Patrimoniale attivo riclassificato.

Lo schema di riclassificazione del passivo

Lo schema di riclassificazione del passivo in base al criterio di liquidità esige di ordinare le voci dello Stato Patrimoniale passivo, al pari di quanto effettuato con le voci dello Stato patrimoniale attivo, partendo da quelle ad esigibilità più immediata e quindi si svilupperà nel seguente ordine:

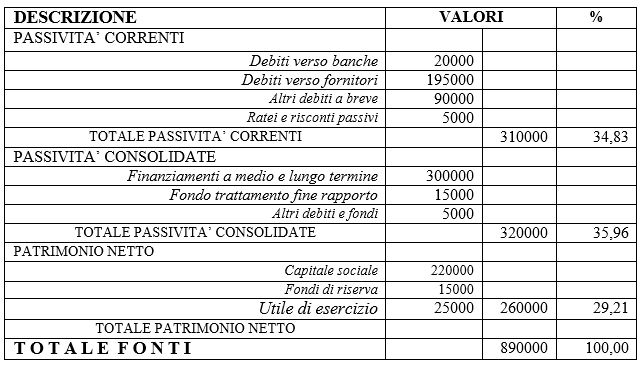

1) Passività correnti o a breve

2) Passività consolidate o prestiti a lungo termine

3) Patrimonio netto

Passività correnti

Le passività correnti sono costituite sono impegni che andranno a maturazione convenzionalmente entro 12 mesi dalla data del bilancio e possono essere:

- debiti di fornitura

- debiti per finanziamenti a breve e debiti verso banchE

- debiti diversi (debiti per iva, per imposte sul reddito, verso dipendenti ed istituti previdenziali ecc.)

- ratei e risconti passivi1

- partite passive da liquidare

- quote di finanziamenti a medio e lungo termine che andranno a scadere entro i 12 mesi successivi

Passività consolidate

Le passività consolidate sono costituite dalle fonti di finanziamento che necessitano di oltre un anno dalla data del bilancio per arrivare a maturazione e possono essere:

- finanziamenti a medio e lungo termine

- prestiti obbligazionari

- fondo di trattamento di fine rapporto2

- altri fondi a medio e lungo termine3

Patrimonio netto

Il patrimonio netto è costituito da:

- capitale sociale

- riserva legale, statutaria, facoltativa

- altre riserve di capitale e di utili4

Si presenta nella seguente tabella un esempio di Stato Patrimoniale passivo riclassificato.

In conclusione il layout grafico di rappresentazione dello Stato Patrimoniale riclassificato appare come nella figura con cinque macro riquadri. Due di questi riquadri si trovano nel lato degli impieghi e tre in quello delle fonti di finanziamento.

Principi per una efficace politica finanziaria

Sono due i principi fondamentali che devono ispirare una efficace politica finanziaria:

1° principio

Le fonti di finanziamento costituite da:

✓ Patrimonio netto

✓ Debiti a medio e lungo termine

✓ Debiti a breve termine

devono avere una struttura coerente con gli impieghi costituiti da:

✓ Immobilizzazioni

✓ Scorte

✓ Crediti

✓ Liquidità

2° principio

La coerenza di tale struttura deve essere assicurata attivando un efficace coordinamento temporale tra grado di esigibilità delle fonti di finanziamento e grado di liquidità degli impieghi.

La rappresentazione funzionale dello Stato Patrimoniale permette di individuare con tempestività quando il rapporto tra fonti di finanziamento ed impieghi inizia a deteriorarsi fino a raggiungere soglie di pericolosità.

Ti può interessare anche: La posizione finanziaria netta

A cura di Giuseppe Polli

NOTE

1 Fra i ratei passivi merita di ricordare a titolo di esempio gli interessi passivi con maturazione posticipata, canoni di locazione con pagamento posticipato mentre fra i risconti passivi i più comini sono gli interessi attivi maturati anticipatamente e i canoni anticipati di locazione.

2 Il TFR rappresenta un vero e proprio debito verso i dipendenti e normalmente viene inserito tra le passività consolidate, tranne quella parte che deve essere corrisposta al dipendente in caso di cessazione del rapporto di lavoro entro i 12 mesi successivi alla data di chiusura del bilancio.

3 Ad esempio fondi pensione integrativa, fondo imposte future o in contenzioso, fondi per rischi futuri, fondi per la cessazione dei

rapporti di agenzia e di collaborazione coordinata e continuativa.

4 Gli utili da distribuire e non ancora pagati sono da includere nelle passività a breve termine, sottraendoli dal patrimonio netto.