Perdite infragruppo: approvato il decreto attuativo. Nuovo regime di riporto più flessibile e vantaggioso per i gruppi societari

Perdite infragruppo: il MEF vara il decreto attuativo previsto dalla riforma fiscale

Venerdì 27 giugno il Ministero dell’Economia e delle Finanze ha predisposto il decreto attuativo in materia di perdite infragruppo, che sarà a breve pubblicato in Gazzetta Ufficiale. Si tratta di un tassello importante del più ampio disegno di riforma fiscale previsto dalla legge delega n. 111 del 9 agosto 2023 e dai successivi decreti attuativi.

La relazione illustrativa al decreto sottolinea le motivazioni del provvedimento: garantire la neutralità fiscale delle operazioni infragruppo, salvaguardare la continuità economica delle imprese coinvolte, fornire chiarezza interpretativa alle imprese e ridurre il contenzioso fiscale.

Il contesto normativo

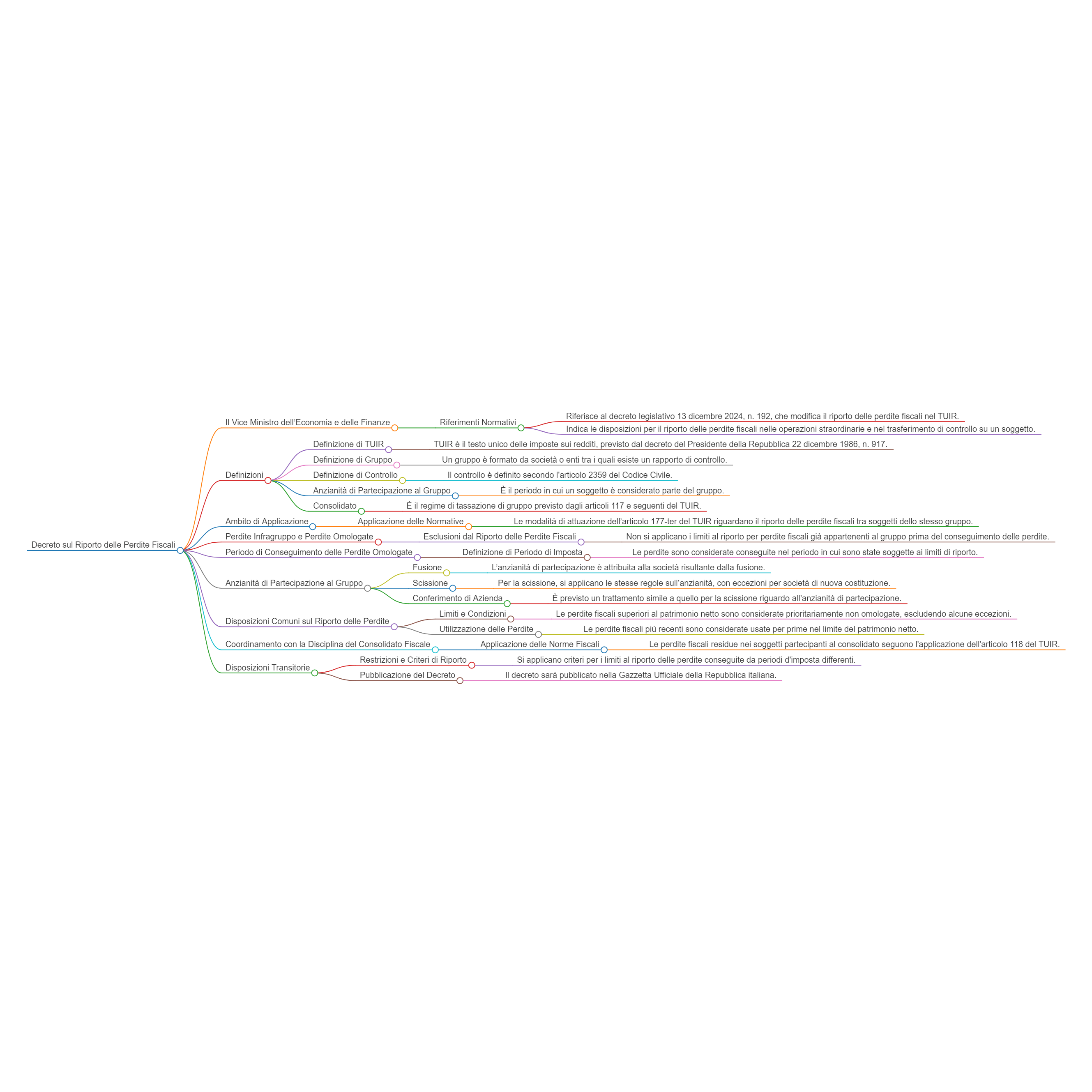

Il decreto è emanato in attuazione dell’art. 177-ter del TUIR, recentemente modificato dal d.lgs. 192/2024 e dal d.l. 84/2025, nell’ambito delle operazioni straordinarie (fusioni, scissioni, conferimenti) e delle operazioni di trasferimento del controllo su un soggetto. Queste modifiche mirano a semplificare e rendere più neutrale fiscalmente il riassetto di gruppi societari, eliminando, in determinate condizioni, i limiti e le condizioni al riporto delle perdite fiscali derivanti dalle operazioni straordinarie infragruppo.

Vengono affrontati i casi delle fusioni e incorporazioni, delle scissioni, dei conferimenti.

Le novità principali introdotte dal decreto

- Ambito di applicazione: il decreto disciplina le ipotesi in cui i limiti e le condizioni previsti dagli artt. 84, 172, 173, 176 del TUIR in tema di riporto delle perdite fiscali non si applicano, quando le operazioni straordinarie o di trasferimento di controllo avvengono tra società dello stesso gruppo.

- Definizione di gruppo e controllo: viene chiarito che il gruppo è costituito da società o enti tra i quali sussiste un rapporto di controllo ai sensi dell’art. 2359 c.c., anche tramite soggetti residenti in Stati che consentono un adeguato scambio di informazioni.

- Perdite “infragruppo”: non si applicano i limiti al riporto delle perdite se queste sono conseguite nei periodi d’imposta in cui le società erano già appartenenti allo stesso gruppo sin dall’inizio del periodo di conseguimento. Per le perdite pregresse, è necessario che siano state sottoposte (positivamente) ai controlli previsti dal TUIR al momento dell’ingresso nel gruppo. Si considerano prioritariamente utilizzate le perdite fiscali conseguite nel periodo d’imposta meno recente ma ciò non vale per le perdite realizzate nei primi tre periodi d’imposta dalla data di costituzione.

- Esclusioni temporali: le perdite conseguite in periodi anteriori a quello in corso al 31 dicembre 2024 non rientrano nella disciplina di favore.

- Operazioni straordinarie e anzianità di partecipazione: in caso di fusione o scissione, l’anzianità di partecipazione al gruppo è attribuita alla società risultante dalla fusione o beneficiaria, secondo criteri specifici volti ad evitare abusi.

- Coordinamento con il consolidato fiscale: viene confermato che le perdite oggetto di consolidato fiscale non rientrano nel nuovo regime di riporto agevolato disciplinato dal decreto.

- Interessi passivi e ACE: la disciplina è estesa anche agli interessi passivi indeducibili riportabili e alle eccedenze ACE, rendendo più organico e coerente l’impianto normativo.

Il quadro precedente in merito alle perdite infragruppo e l’impatto pratico delle novità

In precedenza, il riporto delle perdite fiscali derivanti da operazioni straordinarie tra società dello stesso gruppo era soggetto ai limiti e controlli di cui agli artt. 84, 172, 173, 176 del TUIR, senza eccezioni specifiche per le operazioni infragruppo. Con la nuova disciplina, viene introdotta una sorta di neutralità fiscale per le perdite maturate in un contesto di continuità sostanziale del gruppo, in linea con l’obiettivo di favorire la competitività e la riorganizzazione delle imprese.

Questo porterà benefici concreti alle società che intendono ristrutturarsi o consolidare assetti organizzativi interni, senza dover temere la decadenza o la perdita parziale del beneficio fiscale del riporto delle perdite pregresse.

Conclusioni

Il decreto firmato dal Vice Ministro Leo rappresenta una svolta importante per la fiscalità delle operazioni infragruppo. Il nuovo regime, più flessibile, mira a ridurre gli ostacoli burocratici e fiscali alle operazioni straordinarie tra società legate da rapporti di controllo, garantendo al contempo il rispetto dei principi di correttezza e contrasto agli abusi. Le imprese e i professionisti sono chiamati a riconsiderare le proprie strategie di gruppo alla luce di queste importanti novità.

In materia di perdite fiscali potrebbe interessarti anche un intervento del Dott. Lelio Cacciapaglia: La riforma del reddito d’impresa: impatti su principi contabili, riallineamento e riporto perdite

Roberto Pasquini

Lunedì 30 giugno 2025