La gestione di una società semplice immobiliare che ha come socio di maggioranza una holding. Analizziamo la costruzione e la struttura di tale situazione societaria.

Negli ultimi mesi si è molto parlato del caso di una nota influencer che deteneva un immobile di civile abitazione attraverso il veicolo della società semplice, detenuta a sua volta da una holding società di capitali. Invero, la società semplice è posseduta quasi interamente da una holding società di capitali.

Negli ultimi mesi si è molto parlato del caso di una nota influencer che deteneva un immobile di civile abitazione attraverso il veicolo della società semplice, detenuta a sua volta da una holding società di capitali. Invero, la società semplice è posseduta quasi interamente da una holding società di capitali.

Chi ha avuto modo di ricostruire l’operazione attingendo da fonti pubbliche, ovviamente segnala di non conoscere come la società semplice abbia acquisito la liquidità per effettuare l’acquisto immobiliare[1].

Prescindiamo per un attimo da questo aspetto, e dalle conseguenti eventuali censure di abuso. Ci vogliamo in prima battuta limitare ad illustrare la struttura ed il regime fiscale conseguentemente applicabile.

Purtroppo, il tema è stato ripreso dalla stampa non specializzata ma non è stato affrontato dalla dottrina se non da qualche leone da tastiera che però, sotto il profilo della conoscenza del diritto fiscale italiano, pare essere più che altro una pecorella smarrita.

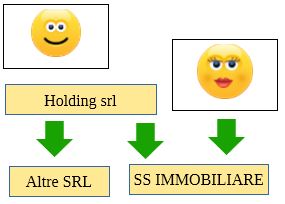

Società semplice immobiliare detenuta dalla holding

La struttura

La struttura può essere sinteticamente proposta nella successiva figura n. 1,

Figura n. 1

In sostanza, la società semplice immobiliare è detenuta prevalentemente dalla holding ed in minima parte da una persona fisica.

Immaginando che la società semplice detenga un immobile di civile abitazione, il primo aspetto che emerge è che lo stesso non rientra ovviamente nella disciplina delle società di comodo.

Ciò da un lato perché ovviamente le società semplici non sono soggette alla disciplina in discorso, dall’altro perché le partecipazioni in società semplice non rilevano ai fini della disciplina in capo alla holding srl.

Possiamo quindi affermare che, a differenza dell’immobile detenuto direttamente dalla srl holding, lo stesso evita la disciplina delle società di comodo.

Ma vi è di più. L’immo